[摘要] 2019年,租赁行业经历了洗牌期,在资金运营双重考验之下,头部企业强者恒强,部分中小企业在竞争中被淘汰出局,在挤泡沫的过程中市场逐步向价值回归。

2019年,租赁行业经历了洗牌期,在资金运营双重考验之下,头部企业强者恒强,部分中小企业在竞争中被淘汰出局,在挤泡沫的过程中市场逐步向价值回归。

“丁祖昱评楼市”年度发布会上我曾表示:

未来租赁市场空间巨大,一旦聚焦细分市场,会发现租赁市场的天更加蓝,市场更大更好做。租赁要寻找新模式,了解每块细分市场的实际需求,需要精细化管理,不断全面提升。

总体来看,行业开始由粗放式规模化发展阶段转向精细化运营管理阶段,更加关注细分市场需求,寻找差异化的企业发展路径。

租赁市场很大,聚集细分领域

回望过去几年租赁行业的发展历程,整个市场乘着政策的暖风,一跃站于风口之上。在发展初期,出现了行业乱象丛生,市场同质化竞争严重,资源利用低效,资产估值泡沫化等问题。随着市场竞争加剧,2019年行业开始趋于理性,向价值回归。

未来市场空间还很大,从租赁市场消费主体来看,可聚焦不同的细分领域。

一方面,从个人消费端来看,预计未来大学毕业生和老年群体将成为租房市场新增需求的主力。另一方面,从企业消费端来看,基于为员工提供住宿会带来企业类租赁需求的增长,包括针对500强企业高管的服务式公寓需求,以及第三产业扩容带来的蓝领公寓需求。

01、一线租金贵3倍,聚焦核心城市

从绝对租金水平来看,不同能级城市间租金呈金字塔分布,对比全国16个住房租赁试点城市2019年市场的租金分布,北上深等核心一线城市租金水平最高。城市间最大租金差距达到3-4倍,如北京的租金坪效约为合肥、郑州的4倍。

城市布局决定企业成败。租赁市场规模方面,北上深三城市场规模总计约5000亿,占重点16城规模总量的六成,集中了主要的租赁需求。其中,北京、上海市场规模约为长沙、合肥的20倍。

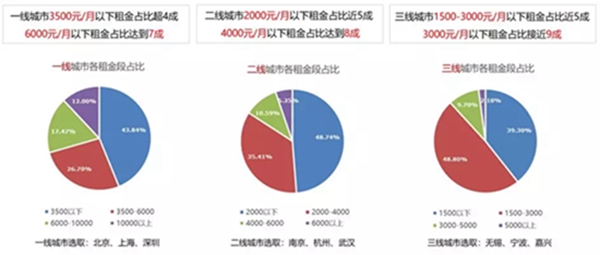

02、二线租金2000以下占5成

从消费者的角度来看,各城市租赁市场差异巨大,尤其重点一二线城市当中,差距悬殊。根据统计数据来看,一线城市3500元/月以下租金占比超40%,而二线城市2000元/月以下租金占比达到50%,4000元/月以下租金占比达到80%,三线城市3000元/月以下租金占比达到90%。

市场数据反应,目前租赁还处于比较初级的阶段,市场需求偏中低端。所以,从未来长租公寓的供应角度来看,需要根据有效需求进行相应匹配。

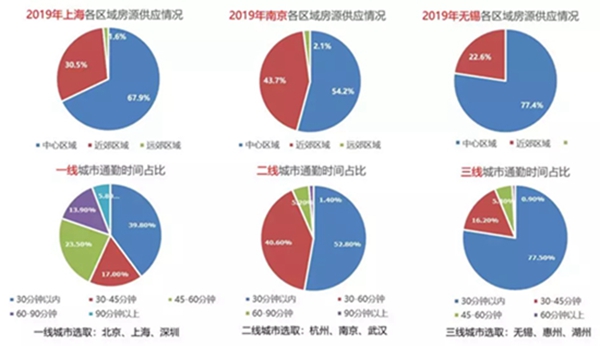

03、租房不愿去远郊,核心区域价值更高

从区域来看,由于城市中心区域的基础设施完善程度高,交通便利,更能满足各类租赁需求,多数供应集中于城市中心区域。如上海超6成供应集中在中心区域,南京的供应比例超5成,而无锡的供应比例接近8成。

此外,结合一二三线城市租房人口的通勤时间来看,一线城市单程通勤45分钟以内占比约6成,二三线城市单程通勤30分钟以内占比分别达到5成和7.7成,各城市人口对长距离通勤的接受度逐步降低。

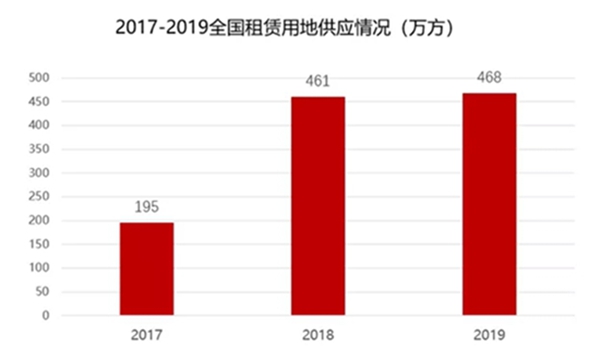

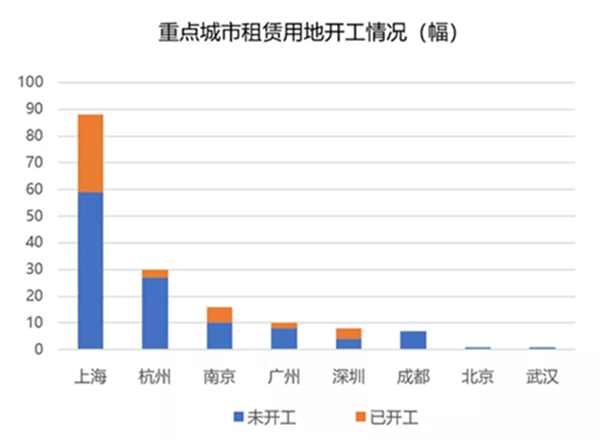

04、180幅租赁用地无一入市

截至2019年,全国重点城市的租赁用地出让总计成交180幅,总建筑面积超一千万平方米;但项目开工进度缓慢,近八成尚未开工,其余开工项目并无一落地入市。房企开发赖以高增长的高周转模式,并不适用于租赁领域。

自2020年开始,部分租赁用地项目将相继建成,转化为新增房源进入市场。未来,在政策催生下诞生的这一块增量将改变市场格局,促进形成存量盘活与增量开发双规并行的市场体系。

05、长租公寓估值回到起点

长租公寓的估值变化直接反应了行业洗牌的情况,2019年,公寓估值出现大滑坡,从市场价值来看回到了两年前的起点。公寓单房高估值的泡沫破裂,从早期的高期待、高估值,到现在的收购价值腰斩。

一方面受融资收紧的影响,另一方面也反应出投资人的态度偏悲观。企业收购谨慎,行业显露捡漏心态。但这一现象也反应了行业价值回归的过程。未来十年,租赁行业有望发展的更加健康。

06、“一老一少”“一高一低”需注意

由于千禧一代推迟结婚和生育时间,导致购房时间延后,十年间平均购房年龄由26岁上升到29.5岁,年轻人需要花更长时间租房。同时,未来十年,国内大学毕业生量总计将达到约8000万。随着年轻人的租房意愿和需求大幅提升,需求逐年释放预计将提升租赁人口占比和规模。

中国已进入老龄化阶段,养老需求逐渐增加。截止2018年,中国60岁以上老年人口达2.49亿人,占比17.9%,老年人口基数最大,达到全球第一。由于空巢、失能等带来照顾及护理需求,专业化养老公寓的需求将随着老龄化的提升而增加。预计,到2030年养老产业将达22万亿元规模。

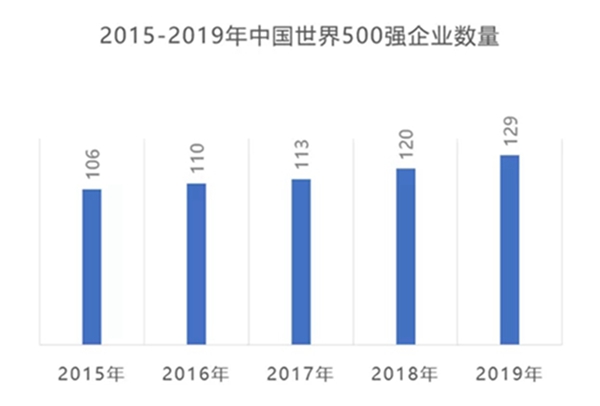

与此同时,近年来,随着中国经济实力的增强,进入世界500强企业阵容的中国企业数量五年内增长了21.7%,而来自企业端为其管理层提供的高品质租赁需求呈现增长的趋势。过去,服务式公寓的主要需求客群为外企高管,近年来内资企业的客户占比呈现逐年提高的趋势。

随着第三产业占比不断提升,以劳动密集型为主的新型制造业与生活服务业从业人员即蓝领群体规模不断增长。截至2018年,第三产业人口达到约3.6亿人口,以酒店、餐饮、物流、教育等为代表的服务行业,存在大量的员工租赁需求。

并且,TO B端模式以企业客户付费为主,基于企业的付费能力和持续性较好,这一商业模式的盈利空间更高。

除以上细分租赁市场以外,还存在其他多元化的租赁需求,通常围绕短、中期特定因素的需求。比如基于学区房方便就读的租赁,考研及留学培训,医院陪护、公司外派、候鸟型、过渡型等各类租赁,这些细分而聚焦的特定需求在未来的市场中也将成为重要的一环。

07、租赁变天,还需寻找新模式

回顾2019年,租赁行业经历了巨大的变化。

第一,在政策加码和资本推升之下,市场由过热状态到回归理性。租赁市场中的参与方开始以理性的态度审视企业发展模式和市场的发展方向。在同质化的红海竞争中,企业开始根据自身的优势制定未来的发展策略,寻求差异化路径,开辟新蓝海。

第二,由粗放式规模化发展阶段转向精细化运营管理阶段,企业由追求“量”转向“质”。在市场完成起跑阶段后,形成初步的竞争格局,具备品牌和规模优势的头部企业,开始着力于提升运营和经营质量。

那么,下一阶段长租公寓企业突围的路径必然聚焦细分市场需求,寻找新模式。结合市场需求,从企业基因、资源禀赋及优势领域出发,未来有望形成多元化的企业发展模式。无论哪一类型的细分市场,服务和管理的精细化,都需要全面提升运营的含金量。

展望前景,租赁行业空间巨大,但尚未到真正收获的时节。大运营时代,对于每一类参与方,都有发挥的舞台和机会。尤其,对于房企而言,当租赁已成为多元化布局的一大主航道,在红海竞争之外,挖掘细分市场空间,全面提升精细化运营能力,成为下一阶段的关键点。