[摘要] 新型冠状病毒肺炎疫情的持续蔓延,使得当前房地产交易市场几乎处于关闭状态,处于产业链上游的土地交易市场亦被波及。

新型冠状病毒肺炎疫情的持续蔓延,使得当前房地产交易市场几乎处于关闭状态,处于产业链上游的土地交易市场亦被波及。为了应对此次疫情,各地方政府纷纷采取了应急措施,发布了《关于暂停各类公共资源交易活动的公告》,如此一来,部分城市土地出让、国有建设用地使用权交易也被按下了暂停键。

事实上,早在2019年,房企购置土地面积已经先行进入下行通道,特别是下半年,受银根快速收紧、土地出让条件变化的影响,越来越多的土地以底价成交,如11、12月,均有超过六成的土地以底价成交,2019年的最后四个月,土地溢价率均低于10%,重新回到了历史低点,同时,土地流拍现象也在下半年明显加剧,下半年来的流拍率基本都在12%以上。

原以为进入2020年后,随着土地窗口期的来临,土地市场会引来小阳春,尤其是在投资回归二线的大环境下,二线城市土拍市场可能会出现一波成交高峰。

然而在此次疫情影响下,多个省会及高能级二线城市宣布土拍暂停,这就使得今年年初的土地市场继续延续去年年底的低位走势,若疫情早日得到有效控制,二季度土地市场或因集中出让迎来一波小高潮,但由于战“疫”过后房企也需修复期,因此难现“辉煌”。

我们依然还是维持之前的判断,2020年全年都是拿地窗口期,无需像2019年3、4、5、6月份那样抢地。2020年对于投资来说,应该更加从容一些,投资机会也会更多一点。

01、特殊时期,多省市暂停土地出让

在克而瑞重点监测的40城市中,截至目前,南昌、长沙、合肥、南京、苏州、厦门等省会及高能级二线城市在1月底、2月初间接宣布土拍暂停,其中长沙、厦门等相对严厉,线上、线下交易均明确暂停交易。

三四线城市中连云港、盐城、新余、萍乡等迅速跟进,且均未明确何时恢复交易,疫情对市场的影响在持续发酵。

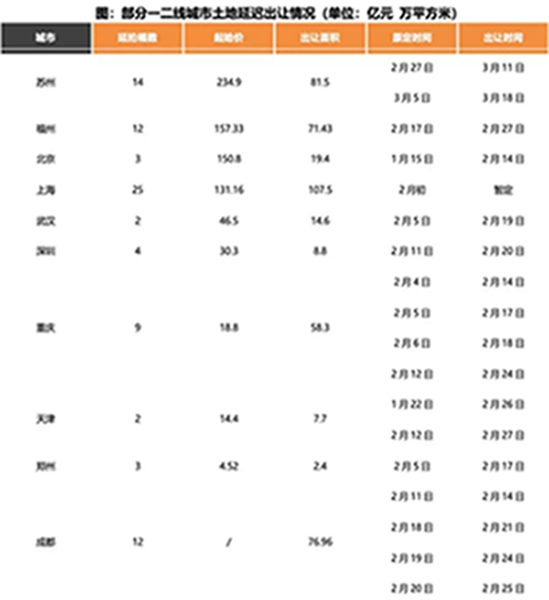

除了暂停土拍外,多个热点城市也采取了土拍延期的措施,主要集中一二线。截止到目前,10个一二线城市推迟土拍出让幅数超过80幅,延迟出让的地块总额接近800亿元。

从土拍延迟的时间来看,大部分城市选择顺延到2月下旬,普遍延迟的时长在2周左右。

02、房企拿地需求尚在,仅被延后

事实上,暂停或推迟土地出让固然会在短期使得地方财政承压,但对整体土地市场影响有限,土地延后出让也顺延了企业的投资需求。

2月11日,北京迎来鼠年首场土拍。这是继1月30日因新冠肺炎疫情延迟海淀区西北旺镇3宗土地出让时间后,迎来的石景山、通州以及大兴3宗地块的出让。最终,京能以3.6亿获得大兴地块,首创29.75亿获得石景山地块,华润中交46.7亿获得马驹桥地块,其中大兴地块与马驹桥地块的溢价率皆超过20%,分别为25%和22.89%

以北京春节后的首拍为标志,全国土地市场似乎依然开启。不过,因为房企资金压力,预计最近的土地市场以国企为主,而且土地市场也依然会出现分化。

市场端来看,1月、2月前后往往受到春节假期因素影响,本身市场就处于相对底部状态,且从历史经验来看,供地本就高峰出现在下半年,2020年上半年市场会处于一个恢复的态势。

企业端来看,房企纳储的需求始终存在,一方面是企业战略生存的需要,另一方面,上半年越早拿地就有可能在年内转化成销售额,对于疫情结束后部分城市潜在反弹性行情而言,或将一定程度填补一季度的销售“空缺”。

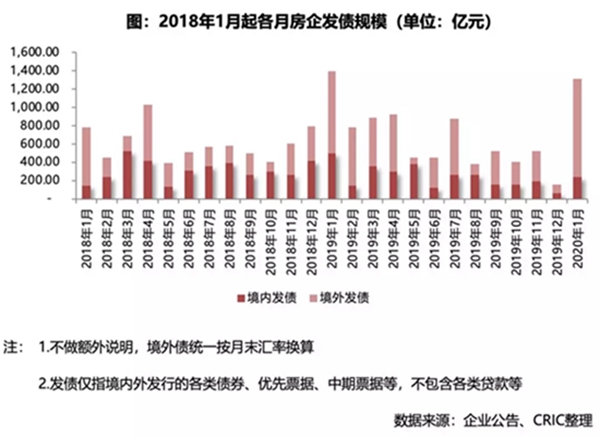

另外,相较去年而言,今年1月份房企的资金环境相对宽松,给予投资较大支撑。1月克而瑞监测的95家典型房企的融资总额为1810.1亿元,环比上升42.4%,融资水平的上涨,主要来自于境外债权融资的井喷,本月境外债权融资1099.7亿元,环比上升922.4%。

03、战“疫”过后,房企也需修复期

短期来看,预计二季度会迎来一波供地高峰,财政压力之下,部分地方政府将加快推地的力度,或不乏优势地块推出吸引市场热度,有大量地块入市可供选择,从目前的趋势来看更多集中在一二线城市。

但对于企业而言,当下面临的困境就是疫情的持续时间和有效控制时间,这些因素推迟了企业开工、复工,直接影响企业销售和资金链。

若在3月疫情得到有效控制,我们认为二季度是投资的好时机,土地市场也会迎来一波小阳春,但不会出现去年“疯狂”拿地、地王频出情况。在疫情下售楼处关停、停工等会导致一季度销惨淡,管理费用、利息成本的支出也会让房企“伤元气”。因此,若疫情警报早日解除,房企也需要一段“修复和喘气期”。短期重心仍在“促销售、抓回款、稳现金”上,相较之下投资仍会比较谨慎,底价成交或将成为常态。

若疫情的时间进一步延长,对于大多数中小房企而言,短期的“缺血”将成为压倒骆驼的最后一根稻草,届时收并购将掀起高潮,行业也会进入加速洗牌的状态。