[摘要] 近日,贝壳研究院发布10月房地产市场系列报告,报告指出,10月全国二手市场整体平稳,重点18城二手住宅成交量环比增长4%左右。

原标题:贝壳研究院:10月全国二手市场整体平稳市场潜在需求旺盛

近日,贝壳研究院发布10月房地产市场系列报告,报告指出,10月全国二手市场整体平稳,重点18城二手住宅成交量环比增长4%左右。市场潜在需求环比增长,市场看房活跃度增加。年底市场的季节性反弹行情或将开启。

新房市场方面,全国66座大中城市在预防性调控下,“银十”表现平平,城市分化继续拉大,一线城市持续领跑全国。全国住宅用地成交面积恢复至去年同期水平,粤港澳大湾区继续保持高热度。

全国二手市场:总体平稳,城市间市场分化;潜在需求旺盛,年底季节性反弹逐步开启

10月市场稳字当头。重点18城二手住宅成交量环比增长4%左右。近两月重点城市二手房市场步入需求释放疲软期,月均成交较此前5个月降15%。

与去年同期相比,疫情延后需求释放,今年10月二手房成交水平处在2017年以来月度较高位上,同比大幅增加46%。

城市间二手房市场有所分化。环渤海的大连、天津10月成交环比分别增长34%和19%。珠三角的深圳、东莞市场低位修复。杭州、成都两城在前期调控作用持续发酵下,成交环比降15%。

重点18城链家二手房实时成交总量走势

10月二手房市场潜在需求环比增长,市场看房活跃度增加。10月以来贝壳二手房景气指数持续走高,年底季节性反弹行情将开启。但当前市场成交节奏仍慢,业主降价促成交是主流,房价上涨动力不强,预计年底前重点城市二手房价格平稳收官。

重点18城二手房新增带看量走势

全国新房市场:“银十”表现平稳,一线城市持续领跑全国

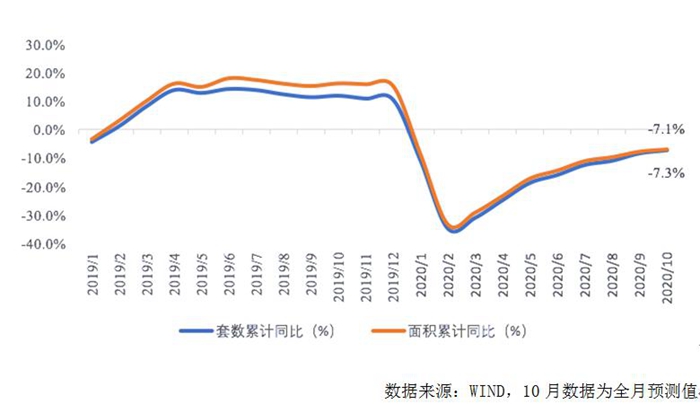

贝壳研究院统计整理数据显示,2020年10月66城新房市场合计成交套数单月同比增长2.6%,环比下滑13.7%,成交面积单月同比下滑0.5%,环比下滑12.9%,由于自7月以来,深圳、南京、杭州、成都等15座城市28次出台调控升级政策,意在打击炒房,预防出现过热现象,10月成交量环比明显下滑,政策短期效果明显。1-10月66城新房市场累计成交套数同比下滑7.1%,成交面积累计同比下滑7.1%,较9月累计降幅收窄不到1.0个百分点,市场恢复速度持续放缓。

2019年至今66座大中城市合计月度成交套数与成交面积累计同比

贝壳研究院统计整理数据显示,截止2020年10月一线城市新房市场成交量恢复逐渐放缓,其中成交套数累计同比下滑2.8%、成交面积累计同比下滑1.8%;二线城市成交套数累计同比下滑8.4%、成交面积累计同比下滑9.5%;三四线城市成交套数累计同比下滑6.8%、成交面积累计同比下滑4.4%。整体环比9月基本持平。一线城市新房市场10月持续领跑全国,二线以下城市累计成交量同比下滑幅度持续稳定,调控升级后,市场动力一般。

全国土地市场:全国住宅用地成交面积恢复至去年同期水平;粤港澳大湾区保持高热度

贝壳研究院统计整理数据显示,2020年10月(截止10月27日),全国351城整体住宅用地累计成交金额达4.6万亿元,累计同比增长12.9%。全国351城整体住宅用地累计成交规划建筑面积14.6亿㎡,累计同比降幅收窄0.6个百分点至2.5%。10月28日至10月31日,计划出让6734万㎡以上,如果顺利成交,据贝壳研究院测算,全国351城整体住宅用地成交规划建筑面积累计同将进入增长区间,增长幅度0.1%,市场追平去年同期。从目前的各城市出让计划统计可知,11月预计出让规划建筑面积1.7亿㎡的住宅用地,如果全部成交,11月的住宅用地规划建筑面积累计同比将增长1.2%。

2020年1-10月,粤港澳、哈长城市群成交量累计同比表现突出,城市群住宅用地成交金额及规划建筑面积累计同比收窄之后,10月略有反弹。其中粤港澳大湾区成交金额累计同比、成交规划建筑面积累计同比均排在第一位,随着广州、东莞、佛山、深圳等城市加大供应,住宅用地市场热度较高。

全国租赁市场:市场渐冷,租金创五年最低值

贝壳研究院数据显示,10月贝壳重点城市租赁市场成交量环比持续下降,租金水平同比四连降达到近五年最低值。从成交量来看,10月租赁成交量环比下降10.5%,延续9月的下降态势。从租金水平来看,2016-2020年的10月租金四连降,达到近五年最低。2020年10月重点城市平均月租金为41.8元/平米,环比下降0.6%,同比下降4.0%。