[摘要] 年初因疫情影响成交热度跌至低谷,一季度全国土地市场成交规模比去年明显下降,随着各地稳经济、稳财政,热点城市加大优质土地的供应

今年的土地市场可谓是一波三折。

年初因疫情影响成交热度跌至低谷,一季度全国土地市场成交规模比去年明显下降,随着各地稳经济、稳财政,热点城市加大优质土地的供应,市场热度在二季度迅速拉升,三季度以来,多地出台收紧楼市调控政策,叠加房地产金融监管持续趋严,“三道红线”新规试行,企业资金压力显现,拿地热情有所下降,土地市场整体表现量价齐跌。

四季度地市已有入“冬”迹象,10月溢价率仅有12.2%,创下二季度以来新低。11月,地市热度有所回温,虽然全国土地市场成交量环比略有下降,但地价较上月小幅回升,土地成交溢价率也中止了“四连降”,较上月回涨2.2个百分点。

近日,国家统计局公布了11月房地产投资数据,土地成交价涨幅扩大,单月土地成交均价再创新高,究其原因,主要是由于一线和三四线城市均有多宗优质地块成交拉动。整体来看,前11月全国土地成交均价也有所上涨,截至12月17日,已有16座城市土地成交总价突破千亿元,其中上海、杭州、广州三城突破两千亿元。

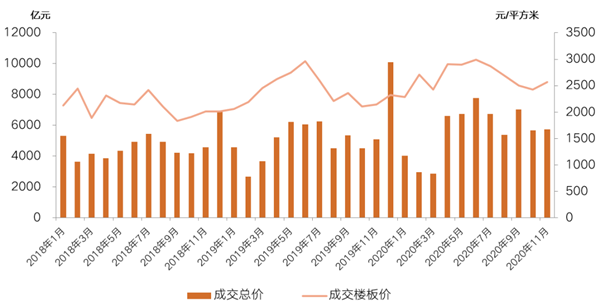

01、11月全国土地均价达8892元/㎡

国家统计局数据显示,1-11月份,房地产开发企业土地购置面积20591万平方米,同比下降5.2%,降幅比1-10月份扩大1.9个百分点;土地成交价款13890亿元,增长16.1%,增速提高1.3个百分点。以此测算,1-11月,全国土地均价为6746元/平方米,同比涨幅为22.5%。

单月来看,11月房地产开发企业土地购置面积为2816万平方米,同比减少15.6%,土地成交价款为2504亿元,同环比上涨均超20%以上。值得注意的是,以此测算,11月全国土地均价达到8892元/平方米,同比增幅达到45.5%。

图:2019年11月以来

单月全国土地购置价格变动(单位:元/平方米)

数据来源:国家统计局

聚焦到城市来看,CRIC统计数据显示,重点监测城市土地市场经营性用地成交价格在11月环比上涨6%至2565元/平方米,中止了平均地价四连降的趋势。

地价“止跌上涨”主要是依靠一线和三四线城市均有多宗优质地块成交拉动。具体而言,由于深圳、广州有多宗稀缺宅地高价成交,一线城市平均地价在上月上涨的基础上再度上涨了2%,平均楼板价为14262元/平方米,同比也上涨了19%;三四线城市的成交地价在南通、温州、佛山等高地价城市成交量增加的拉动下,也较上月上涨了7%,平均楼板价接近2000元/平方米,为1936元/平方米。

二线城市土地成交均价环比下降4%至为3674元/平方米,环比下降了4%,主要是由于杭州、宁波、西安等地价较高的城市土地供应明显减少。

图:全国土地市场经营性用地成

交价格月度情况

数据来源:CRIC中国房地产决策咨询系统

02、16城卖地超千亿元,上海位居首位

实际上,今年以来土地市场活跃度较高,房企竞拍热度也持续高涨,全国热点城市核心板块更是“地王”不断。

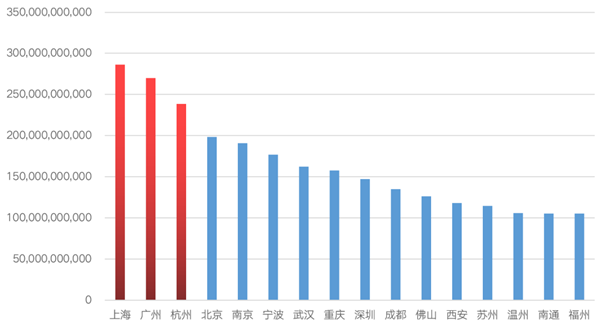

CRIC统计数据显示,截止到2020年12月17日,全国重点50个城市土地出让金额达到4.31万亿,其中上海土地出让金居全国首位,达到了2861亿元,同比增长39.52%,其次,广州、杭州分别以2697亿元、2385亿元位列第二和第三位。此外,北京、南京、宁波、武汉、重庆、深圳、成都、佛山、西安、苏州、温州、南通和福州的土地出让金也突破千亿元,至此,全国已有16城土地出让金超过千亿元。

图:截至2020年12月17日

全国土地出让金超千亿元城市

图片数据来源:CRIC中国房地产决策咨询系统

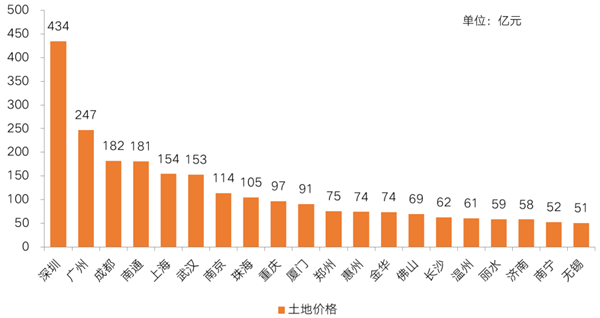

单月来看,11月重点城市经营性土地成交总金额TOP20城市的成交总金额为2393亿元,深圳排在全国重点城市首位,土地出让金额为434亿元,供地区域遍布南山、光明、宝安、龙华和坪山等各个区域,除龙华大浪、宝安沙井各1宗宅地和南山2宗商办地外,其余7宗均以最高限价成交。

11月土地成交总金额TOP20城市中,二线城市仍然是主力,成都、武汉、南京、重庆、厦门、郑州、长沙、济南和南宁9个城市入榜。三四线城市中有8个城市上榜,其中,优质地块供应比重较高的南通表现最为突出,成交金额高达181亿元,排在第4位,其次是珠海,成交金额达105亿元,排在第8位。

图:2020年11月全国重点城市

经营性土地成交金额TOP20

数据来源:CRIC中国房地产决策咨询系统

03、高价地竞拍热度分化,深圳最热

临近年末,深圳、广州、武汉等城市近来的土地出让十分积极,稀缺优质宅地吸引多家房企竞拍,成交溢价率均超过了20%以上,地价明显上涨。典型如武汉江岸CBD宅地成交楼板价达到30558元/平方米,创下武汉历史楼板价新高。

尽管如此,但受到金融监管的影响,房企的拿地积极性有所减弱,对资金门槛要求高的高总价地块更加谨慎理性。

从11月成交总价TOP10地块来看,一半高总价地块底价成交,而另一半溢价率则超20%。一般来说,底价成交的地块出让要求较为严格,或者区位较为一般,因此房企拿地积极性不高。值得注意的是,11月成交总价过百亿的城市有2个,其中,珠海十字门中央商务区的一宗大型商住综合体地块,由中海以104.76亿元的总价竞得,该宗地也是珠海土拍史上首宗总价破百亿的地块,成为珠海新的“总价地王”。

和总价榜大面积低溢价成交的情况不同,11月单价TOP10地块中仅有1宗地底价成交,其余地块的成交溢价率多在20%以上,可见优质地块竞争仍然激烈。成交单价最高的地块是深圳前海稀缺住宅用地,由金地联合三家国企竞得,成交楼板价为62707元/平方米,比今年5月份龙光拿下的前海宅地成交楼板价低了450元/平方米。

不仅是深圳,优质稀缺地块对房企仍有很强的吸引力,如武汉江岸滨江商务区纯宅地,由于有一线临江优势且区位十分优越,其起拍价就接近此前的单价地王楼板价,最终在经过321轮激烈的争夺后才由华润置地竞得,成交楼板价超过3万元/平方米,成为武汉首宗地价破3万元/平方米的宅地。

表:2020年11月全国城市经营性土地

成交总价排行榜

数据来源:CRIC中国房地产决策咨询系统

表:2020年11月全国城市经营性土地

成交单价排行榜

数据来源:CRIC中国房地产决策咨询系统

年末土地成交出现“翘尾”现象,房企也将迎来新的拿地机会,但同时也会带动一波地价上涨。

总的来看,优质地块的出让带动今年土地成交总金额将突破去年,尤其是热点城市地价涨幅更为明显,地价上涨对于房企来说意味着利润空间将被压缩。过去几个月,一旦出现土拍过热我们便提醒企业,在土地市场相对火爆的区域,一定要秉持“越火爆、越冷静”的态度去拿地,超预期的地块切勿盲目争抢。

接下来,热点城市稀缺优质地块的竞拍热度仍将延续高位,结合政策面来看,地方调控大多继续延续稳定或是加码趋势,中央金融调控也延续高压;在此影响下,房企也会将资金更加集中在能带来高收益的优质宅地上。另一方面,为分摊资金压力,联合拿地成为未来热点地块交易中的主流趋势。