[摘要] 国家统计局数据显示,1—3月份,全国房地产开发投资27576亿元,同比增长25.6%;

4月16日,国家统计局发布2021年1-3月份全国房地产开发投资和销售情况。作为房地产市场景气度的重要指标,全国房地产开发投资增速在疫情稳定后处于高位。

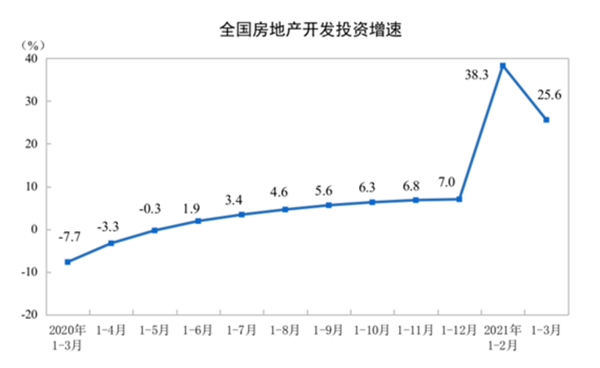

房地产开发投资增速继续维持高位

国家统计局数据显示,1—3月份,全国房地产开发投资27576亿元,同比增长25.6%;其中,住宅投资20624亿元,增长28.8%。

今年2月开发投资以38.3%的增速创下2004年3月以来新高,3月开发投资增速较2月下降12.7个百分点,但较去年同期仍增长15.9个百分点,3月开发投资增速仍处于历史较高水平。

诸葛找房数据研究中心分析师王小嫱指出,房地产开发投资增速维持高位主要原因在于今年行业迎来开门红,提升了房企投资信心,随着调控政策的收紧,预计4月开发投资增速略有下降。

分区域看,东部地区开发投资额仍最高。

国家统计局数据显示,1—3月份,东部地区房地产开发投资15603亿元,同比增长22.7%;中部地区投资5432亿元,增长38.7%;西部地区投资5955亿元,增长22.5%;东北地区投资587亿元,增长24.8%。

全国商品房销售规模同比增速回调

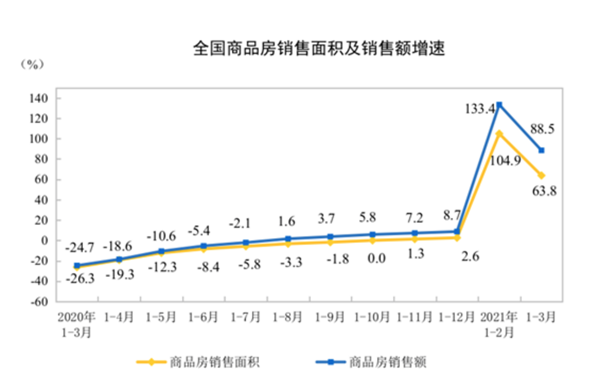

国家统计局数据显示,一季度全国商品房销售面积为36007万平方米,增速为63.8%,较上期(1-2月)收窄41个百分点,但仍处于高位水平。

从销售额来看,一季度商品房销售额为38378万亿元,同比增速88.5%,较上期(1-2月)收窄44个百分点。

从区域上看,东部地区仍为拉动整体市场成交的主因。一季度东部地区销售面积15347万平方米,同比增长74.3%,占全国销售面积近43%,虽环比上月下降1个百分点,但仍处于近两年同期高位。

王小嫱指出,虽然3月份整体的销售增速指标不及2月份,但从增速水平上看仍处于较高水平。一季度,楼市迎来“小阳春”,尤其是2月就地过年的号召提升了当地楼市的活跃度,增速指标迎来高位增长,随后各地政府出台楼市调控收紧政策,如上海、杭州、深圳、合肥等城市,抑制了部分需求的释放,加上中央限制经营贷违规流入市场,地方严查,3月销售增速下滑。在政策效应逐渐显现下,预计4月的销售增速仍维持正增长,但增速较3月下降。

贝壳研究院高级分析师潘浩也指出,近期,广州、合肥、宁波、东莞、南通、深圳、上海、北京、杭州、无锡、成都、西安以及南昌共13个城市已被住建部约谈、督导和调研,楼市调控政策持续收紧,预计短期内房地产市场增速将进一步回调。

截至3月末,全国商品房待售面积51858万平方米,比2月末减少567万平方米。其中,住宅待售面积减少559万平方米,办公楼待售面积减少71万平方米,商业营业用房待售面积增加15万平方米。

一季度房企到位资金创历史同期新高

从房企到位资金来看,1—3月份,房地产开发企业到位资金47465亿元,同比增长41.4%;比2019年1—3月份增长21.9%。其中定金及预收款以及个人按揭贷款增速相对较高,为拉动房企到位资金上涨的主要原因。

分项占比来看,国内贷款、自筹资金、定金及预收款、个人按揭贷款占比分别为15%、27%、37%、17%,其中定金和预收款占比达历史同期最高值。

潘浩称,房企在“三道红线”压力下,销售回款仍是保障现金流的重要方式,预计未来定金及预收款的占比将持续保持高位。

王小嫱也指出,在市场销售表现良好的带动下,行业资金呈现上升局面,到位资金增速高位增长,其中定金及预收款、个人按揭贷款增速较高,远超自筹资金、国内贷款增速。此外,在国际环境紧张及海外疫情的影响下,利用外资增速下降明显。