[摘要] 进入11月,核心一二线城市纷纷下场救市。楼市松绑背后,我们可以看出这些前期高热城市开始有了转淡迹象,一线和强二线城市也面临着市场下行压力。

进入11月,核心一二线城市纷纷下场救市。

11月19日,强二线城市西安,时隔6个月再一次调整楼市限购政策,放宽了住房限制条件,比如落户就能买首套二手住房、二孩家庭可买三套住房,同时调整限购区域。

随后21日,杭州进一步推行新房差异化购房政策,实施范围内新房项目将提供不少于准售房源总套数50%的房源定向供应满足条件的三类家庭。在此之前,杭州富阳、萧山区域已有限购松动迹象。

西安和杭州可以说是此次热点二线城市下场救市的典型。

值得注意的是,近期连一线城市也开始松动了,比如上海临港人才购房门槛再降,北京通州区台湖、马驹桥片区不再执行“双限购”。

楼市松绑背后,我们可以看出这些前期高热城市开始有了转淡迹象,一线和强二线城市也面临着市场下行压力。

此轮核心一二线城市楼市政策内容可以说显现一定的力度,开始逐渐涉及到“四限”局部宽松。

以西安为例,此次调整涉及二手房限购松绑、增加多孩家庭限购套数等方面内容,同时调整限购范围,非限购区域不再列入实行限购限售政策。

这是继5月之后,西安再一次调整楼市限购政策。

调整比较频繁的还有杭州和成都。

在调整新房差异化购房政策之前,杭州于11日调整二套房首付最低四成,首套房“认房不认贷”,早在9月杭州富阳、萧山等城市边缘、去化压力较大的区域,限购政策“松动”,已落户或在有社保缴纳记录的非户籍家庭,可在富阳区和萧山部分区域购房,户籍家庭购买第二套住房不受落户满五年的限制等。

成都则在月内连发三条政策,松绑“限购”。11月10日,经认定高层次人才可不受户籍、社保缴纳时间等限制;11月17日限购政策持续调整,除高新南区外,中心城区统一为一个限购区域;同时进一步优化销售方式,仅建面200平以下且登记人数大于房源数2倍的楼盘才需摇号。

在此之前,北京通州区台湖、马驹桥地区商品房不再执行“双限购”政策,这意味着购房人只需要满足北京市购房资格就可以在这两个地区买房,限购门槛放松也对楼市产生了积极影响。

核心一二线城市楼市松绑,也意味着“二十大”之后,在“房住不炒”主基调之下,地方调控政策有了更多自由度。

楼市的低迷状态是政策发力的核心。实际上,上半年以来,热点城市楼市相较坚挺,但随着整体市场下行,市场潜在风险已明显向热点城市蔓延。

以西安为例。

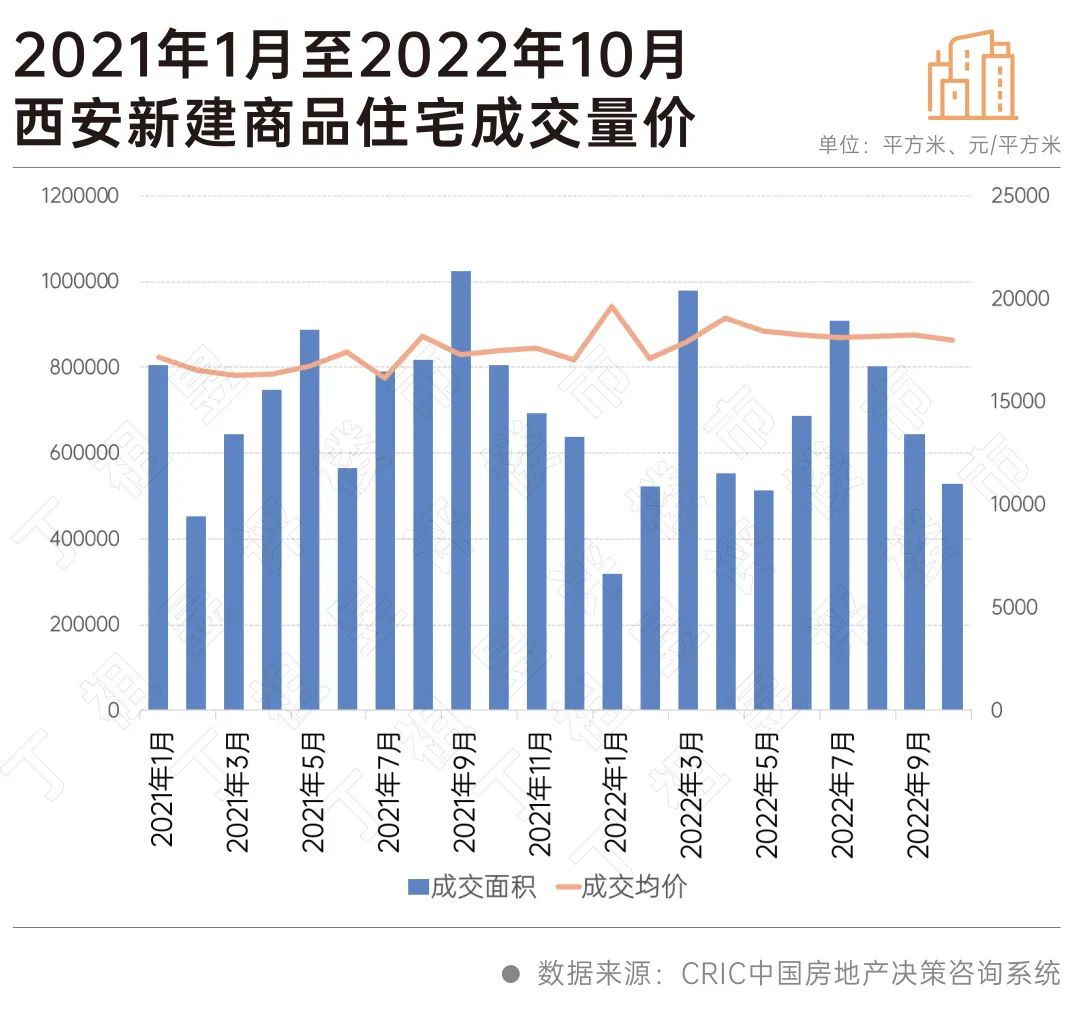

9月以来,西安房价迎来拐点进入下行周期,根据国家统计局发布的70城房价数据,西安已连续两个月环比下跌,10月新房和二手房价格环比分别下降0.3%和0.2%。

这也意味着西安市场整体面临信心不足的情况,结合近三年西安楼市成交情况来看,市场明显进入下行周期,2022年1-10月较2021年1-10月下滑约35%。从月度成交情况来看,西安新建商品住宅已连续三个月环比下滑,且下滑幅度逐渐拉大,10月仅成交53万平方米,环比下降18%。

从开盘去化情况来看,下半年开盘去化率持续走低,去化率多在50%以下,外围去化更加惨淡,不少项目去化率仅为个位数。10月整体开盘去化率仅为43%左右,处于历史低位,其中开盘项目中有半数以上项目开盘去化低于40%。

新房市场规模下滑,二手房同样面临需求不足,成交逐月走低。根据西安市住建局公布的数据显示,10月份西安共成交4390套二手房,较8月减少了两千余套。

市场成交显露出疲软态势的还有北京、上海、杭州、成都。

以上海为例,从2022年目前入市的六个批次项目来看,从第四批次开始明显出现转淡迹象。第四批次项目认筹率下降至134%,触发积分概率下降至33%,去化率也降至72%,至第六批次开盘的8个项目来看,去化率已降至45%。

前期同样保持一定热度的成都也遇到了下行压力。10月,成都多个项目开启了打折促销模式,工抵房、员工房、渠道房层出不穷,即便是品牌开发商保利、万科、金科、龙湖等部分项目最低折扣也可达9-9.5折,房企推盘积极性不高,整体推盘量环比下降15%,同比近乎腰斩。

实际上,热点城市楼市热度回落恰恰意味着整个房地产行业下行压力仍在持续加剧,对于热点城市而言,当务之急是通过政策松绑对冲市场下行,为楼市“保温”。

随着购房资格的释放,不同的政策力度下,热点城市政策效果也将有不同的表现。

比如一线城市上海和北京,政策集中在局部区域,且放松力度有限,虽会对区域楼市产生积极影响,但并不会带来整体成交的拉升。

以上海临港新城片区为例,10月末新政发布后,近2周周成交套数跳增至300套以上,但是与8-9月周均对比来看仍然存在较大差距,尚未达到9月同期水平,而对于上海整体成交的拉动作用并不明显。

从强二线城市来看,各个城市表现出不同的政策力度,政策效果也不同,但整体影响有限,想要全面刺激需求回升还有较大难度。

比如西安,针对改善需求对二孩家庭增加第三套购房名额,但实际这部分人群本身没有太大的置换需求,是否有意愿出手还要看市场预期,整体刺激有限。

而杭州首套房“认房不认贷”,二套房降首付的确起到了短期内扩充居民购买力的作用,但是因短期杭州二圈层供应疲软,前期多盘入市又消耗透支了部分潜在需求,当前客户观望情绪依旧浓厚,并不急于入市,因而政策当前落地效果尚不及预期,但后续需求还有进一步释放的空间。

核心城市已出现了明显的市场转冷迹象,由于前期紧缩性调控未得到全面解绑,因此在市场下行压力之下,核心城市政策整体存在松绑空间,后续若市场难以调头,不排除会进一步松绑。而随着部分被抑制的需求释放,市场将大概率率先企稳。对于弱二线和三四线城市而言,市场修复还需时间。