[摘要] 金九银十阶段,各地新房预售审批提速、供应节奏明显加快,全国住宅库存市场出现积极信号。

中房网讯(刘敏/文)金九银十阶段,各地新房预售审批提速、供应节奏明显加快,全国住宅库存市场出现积极信号。

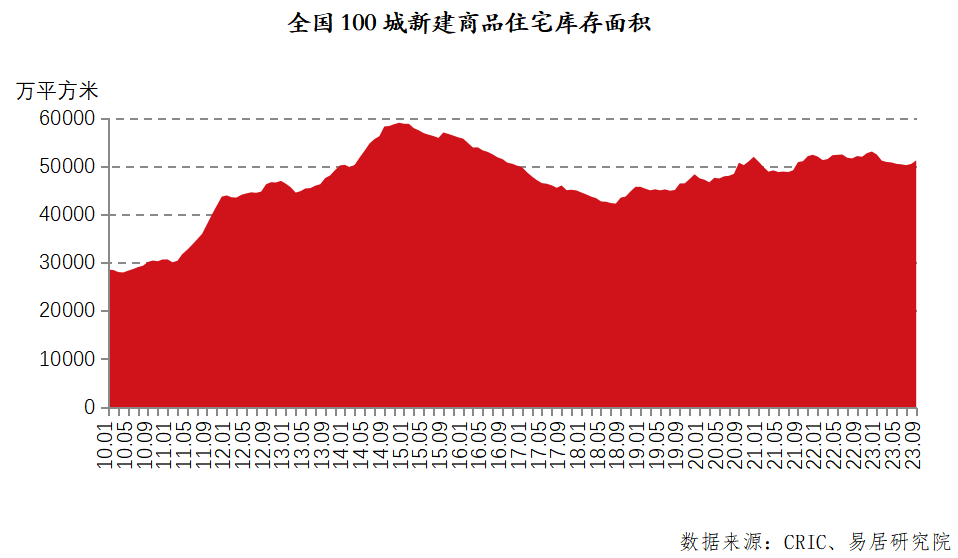

易居研究院近日发布的报告显示,截至2023年9月底,全国100个城市新建商品住宅库存总量为51221万平方米,环比增长1.4%,同比减少1.7%。从环比指标看,8-9月份全国百城库存规模有所增加。同比方面,则出现了连续6个月的下降态势。

对此,易居研究院指出,1-7月份各地库存数据总体以下滑为主要特征,但8-9月份出现攀升,说明紧贴8月份以来的宽松政策,各地供应积极性在增加。三季度末去库存周期处于高位,意味着去库存最大压力期将开始过去,四季度去库存迎来非常好的窗口期。

供求两端积极性增加

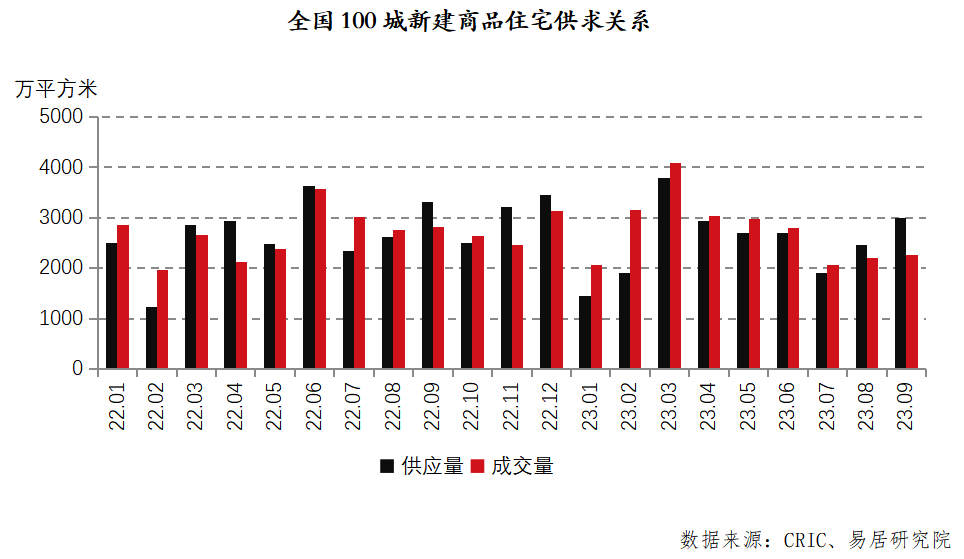

在经历了7月份供求两端低谷后,8-9月份供求两端保持了活跃态势,尤其供应指标拉升的态势较为明显。

报告显示,9月份全国100个城市新建商品住宅呈现供大于求态势。其中,供应面积为2990万平方米,环比增速为22%,同比增速为-10%。成交面积为2262万平方米,环比增速为3%,同比增速为-20%。

从城市分类上看,一线城市新房供应积极性明显增大。报告显示,9月底全国100个城市新建商品住宅库存面积按一、二、三四线城市分类,分别为3419万平方米、25352万平方米和22450万平方米,环比增速分别为3.7%、1.7%和0.8%,同比增速分别为0.9%、-2.8%和-0.8%。

易居研究院认为,一线城市库存环比增速最大,恰说明一线城市房企推盘积极性较大。从一线城市最近两个月的运行情况来看,在“认房不认贷”等系列政策支持下,购房意愿开始增加。一些包括总价可控、配套齐全、最近两年可交付的新房房源吸引了购房者积极入市。

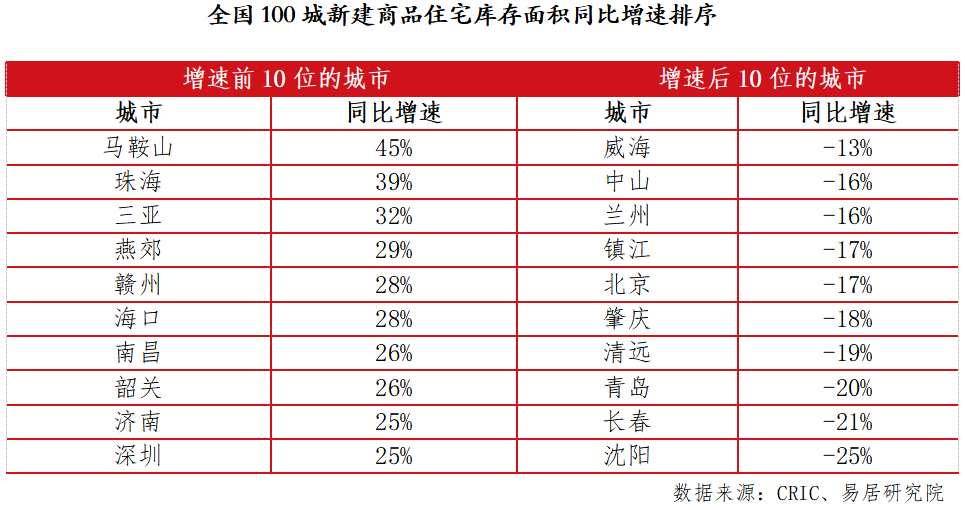

另外,从城市排序来看,有49个城市库存指标呈现了同比正增长态势。报告显示,包括马鞍山、珠海和三亚等重点城市库存同比增速较高。在易居研究院看来,此类城市库存同比正增长,说明房源供应充裕,结合四季度各类利好的购房政策,将有助于促进购房交易行情的提振。

与之相反,包括沈阳、长春和青岛等城市,库存同比增速下降在20%以上。对此,易居研究院建议,各城市要有紧迫感和主动性,主动把库存转化为销售量,积极做好营销等工作。

库存去化周期触顶,四季度将逐渐下行

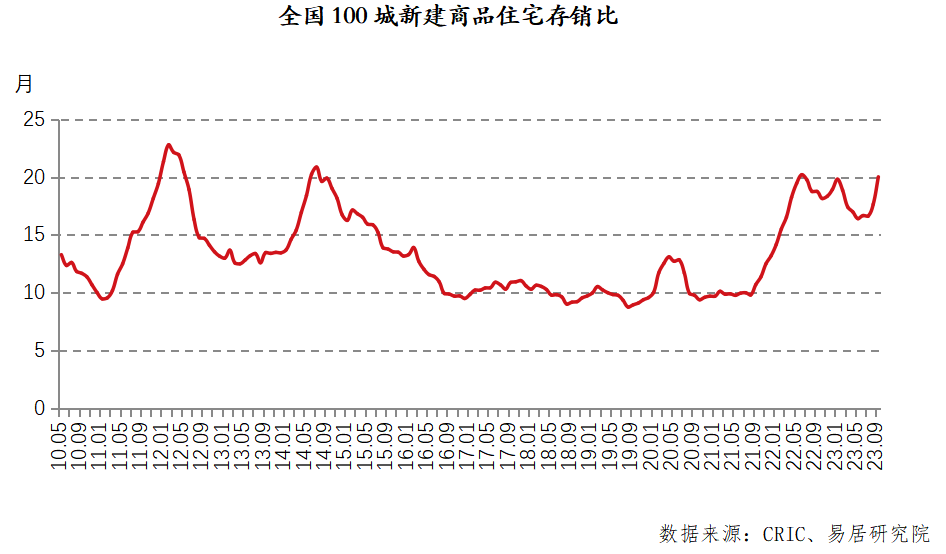

随着去化速度的加快,新房销售最大压力期已经过去。报告显示,9月全国100个城市新建商品住宅存销比即库存去化周期为20个月。

报告指出,从8-9月份交易数据看,各地呈现环比拉升的良好态势,意味着新房库存消化节奏在加快。根据易居研究院判断,存销比指标在今年9月份已触顶,10月份或四季度该指标将正式步入下限通道。各地要用足用好既有的购房政策,促进去库存工作的更好开展。

从城市分类看,一线城市去化状况最好,二线其次,三四线城市压力最大。根据报告,9月份100个城市中一、二、三四线的新建商品住宅存销比分别为14.4、18.1和24.3个月。

报告指出,三类城市去化周期都超过了14个月的合理值水平,说明各地都存在去化难的压力。易居研究院认为,三类城市该指标已经处于最高点,后续都有下行的可能,尤其是一线城市成为了本轮去库存的领头羊。

此外,通过对9月全国100个城市新建商品住宅存销比进行排序,包括成都、中山、济南、上海和杭州等城市的新房去化速度相对较快,总体上保持或低于8个月水平,这与近期各地进一步放松购房政策有关。

以杭州为例,其新房去库存周期在全国百城中属于偏低位水平,说明房屋销售压力相对小。但反过来,杭州该指标也是2022年7月以来该城市的最大值,说明从其该指标历史走向看,依然有一定的压力。所以其近期对限购政策、房贷利率等领域落实更进一步宽松导向,符合市场基本情况。

易居研究院表示,当前全国百城去库存指标开始越过最大压力点,朝着压力释放、积极向好的确定性方向发展。四季度各地将积极消化三季度以来的各类宽松政策,抓好去库存相关工作。尤其是结合宏观经济企稳复苏的良好态势,预计去库存效果将进一步显现。建议各地可以根据实际情况和企业资金状况,灵活掌握定价策略、给足政策优惠和价格优惠,真正打赢去库存工作的攻坚战。