[摘要] 用公积金买房没那么容易了。北京13日晚发布公积金新政,公积金的贷款和提取至少将发生六大变化,包括执行“认房又认贷”,并把公积金贷款与缴存年限挂钩,每缴存一年可贷10万元,等等。

资料图:北京住房公积金管理中心。(中新网记者李金磊摄)

中新网客户端北京9月14日电(记者邱宇)用公积金买房没那么容易了。北京13日晚发布公积金新政,公积金的贷款和提取至少将发生六大变化,包括执行“认房又认贷”,并把公积金贷款与缴存年限挂钩,每缴存一年可贷10万元,等等。

专家认为,北京新政总体上是为了落实“房住不炒”的目标,也充分说明了房地产政策调控依然是比较严厉的。

变化一

认房又认贷,二套最高贷款额降至60万

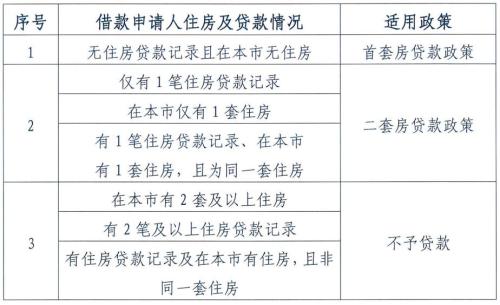

2017年北京“317”新政中,商贷已经实施了“认房又认贷”,而公积金贷款只“认房”。即不看贷款记录,只要名下无房,就能按首套房申请公积金贷款。

这次的新政更改了判定二套房的规则,公积金贷款变得与商贷一样“认房又认贷”。

根据北京住房公积金管理中心发布的《关于调整住房公积金个人住房贷款政策的通知》(以下简称《通知》),借款申请人名下无住房贷款记录(包括商业性住房贷款、住房公积金个人住房贷款)且在本市无住房的,按首套房贷款政策办理;凡不属于首套房情形,被核定为是二套房的,按二套房贷款政策办理。被核定为有两套及以上住房的,不予贷款。

解释一下,前面所说的“认房”是指借款申请人在北京名下有住房,“认贷”是指在中国人民银行征信系统中全国范围内的个人住房贷款记录。注意,如果在外地有购房贷款记录,也被认定为有贷款记录。

同时,新政下调了二套房公积金贷款的最高额度,从80万元下调为60万元。

“值得关注的是,本次调整中,换房需求往往会被视为二套房,贷款额度和利率都会有直接影响。”58安居客房产研究院首席分析师张波说。

变化二

贷款额度与缴存年限挂钩,缴存超11年才可贷120万

过去,公积金贷款的最高额度是120万元,缴存时间的长短不会影响额度。新政则实行贷款额度与借款申请人住房公积金的缴存年限挂钩。

《通知》规定,每缴存一年可贷10万元,缴存年限不够1整年的,按1整年计算,最高可贷120万元。

举个例子,如果公积金贷款的缴存期限是13个月,也会算为两年,可贷20万元。

有人会问,如果是夫妻,丈夫缴存了7年,妻子是5年,是否可以一起贷120万元?

答案是不可以。《通知》规定,如借款申请人为已婚的,核算贷款额度以夫妻双方中缴存年限较长的一方计算。所以,上面那种情况,按照丈夫缴存7年来算,只能贷70万元。

“这个政策对刚需影响非常大,特别是年轻人,当下北京市场平均购房年龄在28岁左右,按照新政,公积金贷款大约只能贷50万左右。”中原地产首席分析师张大伟说,受新政影响,预计起码一半的购房需求将只能选择商业贷款或者全款。

资料图:北京通州房产业务员通宵排队办公积金贷款。

变化三

首套房首付比例提高至35%,看齐商贷

新政还调整了公积金贷款的首付款比例,首套不低于35%,二套不低于60%。

《通知》规定,购买经济适用住房的,首付款比例不低于20%;购买共有产权等政策性住房的首套住房,首付款比例不低于30%;购买政策性住房之外的首套普通自住房首付款比例不低于35%,首套非普通自住房的首付款比例不低于40%。

另外,购买普通自住房且为第二套住房的,首付款比例不低于60%;购买非普通自住房且为第二套住房的,首付款比例不低于80%。

目前,商贷首套房首付比例不低于35%,二套房不低于60%。这样调整过后,公积金贷款和商贷的首付比例就基本一致了。

变化四

贷款期限最长不超65岁,月还款额不超月收入六成

过去,公积金贷款期限最长是截止到70周岁,新政则调整为不得超过65周岁。

《通知》规定,借款申请人的贷款期限最长可以计算到借款申请人法定退休年龄后5年,原则上最高不得超过65周岁。如借款申请人为已婚的,贷款期限以夫妻双方中较长的一方计算。

举个例子,如果公积金贷款申请人55岁,过去的贷款最长年限是15年,现在则要降低为10年。

此次公积金贷款还调整了月还款额。《通知》规定,在保证借款申请人基本生活费用的前提下,按等额本息还款法计算的月均还款额不超过借款申请人月收入60%的标准,确定贷款金额和贷款期限。

此前,借款申请人的收入减去基本生活费用后,其他的钱都可以用来还贷。有分析认为,按调整后的标准,则更能够真实反映借款申请人的偿债能力,减少借款申请人的还贷压力。

此次公积金贷款还调整了月还款额。

(资料图:人民币。中新网记者李金磊摄)

变化五

东、西城户籍买郊区房,贷款额度可上浮20万

《通知》规定,借款申请人户籍均在北京市东城区或西城区的,购买东城、西城、朝阳、海淀、丰台、石景山区(以下简称城六区)以外的首套住房,最高贷款额度可上浮20万元;对于不属于前一种情况,但借款申请人的户籍均在城六区的,购买城六区以外的首套住房,最高贷款额度可上浮10万元。

也就是说,如果户籍在东城区或西城区,购买城六区以外的首套住房,最高可贷140万元;如果户籍在朝阳、海淀、丰台、石景山区,购买城六区以外的首套住房,最高可贷130万元。

“市区户籍到郊区购房,可以享受公积金贷款额度增加的优惠,这是新政的一大亮点。”易居研究院智库中心研究总监严跃进说,这种措施与北京当前市区产业结构调整、城市规划调整等有关,类似做法也值得全国其他城市学习和借鉴。

民众在2017年北京春季房展会上的某楼盘展台咨询。(中新网程春雨摄)

变化六

异地购房提取公积金受限

虽然目前已经实现了异地购房提取公积金,但是根据新政,不再是购买任何城市的住房都能在北京提取公积金。

根据《关于落实放管服、优化营商环境提升住房公积金归集服务水平的通知》,住房公积金缴存人及配偶购买位于北京市行政区域内的住房,或购买本人及配偶身份证、户口簿记载的县、市或户籍所在地的省会城市内的住房,才能办理住房公积金购房提取。

举个例子,如果购房人的户籍在山东省青岛市,则只有在购买北京、青岛、济南三个城市住房的时候,才能提取公积金,购买其他城市的住房时无法提取。

值得注意的是,上述通知还规定,住房公积金缴存人及配偶在北京市行政区域内有购房提取记录的,不能办理异地购房提取。

——六大变化,如何看待?

从上述六大变化来看,张波认为,北京此次调整公积金政策总体是为了落实“房住不炒”的目标,在保障居民住房需求的同时,积极引导合理住房消费,鼓励阶梯式购房,打击房产投机。

严跃进认为,北京这一新政充分说明房地产政策调控依然是比较严厉的,尤其是结合公积金贷款的实际情况,采取了相对收紧的措施。

“这既符合公积金贷款的政策大思路,也符合房地产市场的调控内容。”严跃进说。

青岛购房交流微信群,一手购房资料与楼盘动态,业内专业答疑,可添加客服微信号:qdxwwyp或直接扫码