[摘要] 城市分化越来越严重,对于城市选择,坚持长期聚焦人口基本面尚佳、经济基础良好、城市软实力较强的25个核心一二三线城市。

2021年,22个重点城市采取“双集中”供地对企业投拓带来了前所未有挑战,房企投资博弈性增加,短期资金池深度成为企业增储的重要砝码。2021年,也是近五年来企业面临生存危机、资金危机最大的一年,融资收紧、企业爆雷带来信用危机,不断“撕裂”房企资金的缺口。

集中供地叠加企业资金危机,导致2021年房企投资始终保持审慎的态度,全年百强拿地销售比仅为0.29,创近五年新低。

“上半年不赚钱也要拿地,下半年让利也不投资”是2021年房企投资真实的缩影。以第一次集中供地为转折点,全年呈现“先扬后抑”的走势。二季度在首轮集中供地规模房企“抢跑”策略的带动下,企业投资积极,TOP50房企单月投资力度在6月达到高峰,但随之而来的爆雷与资金短缺,导致四季度投资跌入谷底,二三轮中鲜有规模房企、品牌房企出手拿地,“暂停拿地求生存”成为大多数企业共识。

展望2022年,谨慎投资预期难以大幅扭转,投资结构性回暖是大概率事件,但仍需要一定的传导时间,预计投资力度需要3-6个月的修复期。在策略上,城市分化越来越严重,对于城市选择,坚持长期聚焦人口基本面尚佳、经济基础良好、城市软实力较强的25个核心一二三线城市。

销售30强占据七成新增货值

2021年,新增货值百强门槛为214.4亿元,同比微降3%,新增土地价值、新增土地建面的百强门槛分别为83亿元和152.8万平方米,其中金额同比上升13%,建面则降20%。

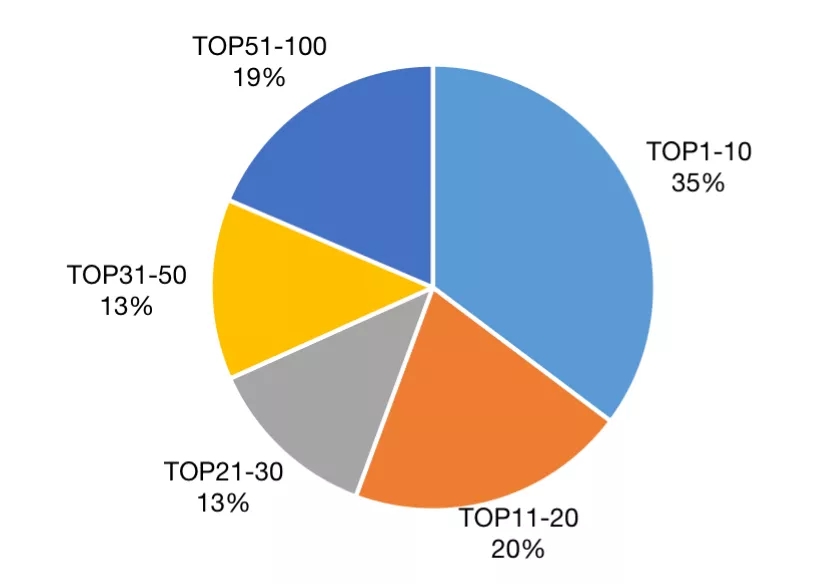

头部房企新增投资放缓,但在全行业面临资金压力、投资收缩的大背景下,新增货值的集中度依然维持高位,十强房企新增货值占百强的35%,11-20强房企新增货值占百强的20%,也就是说,百强新增货值有一半以上被20强房企独占,剩余80强房企仅能分食45%,强者恒强的格局依然没有改变。

图:2021年销售百强各梯队新增货值集中度

数据来源:企业公告、CRIC

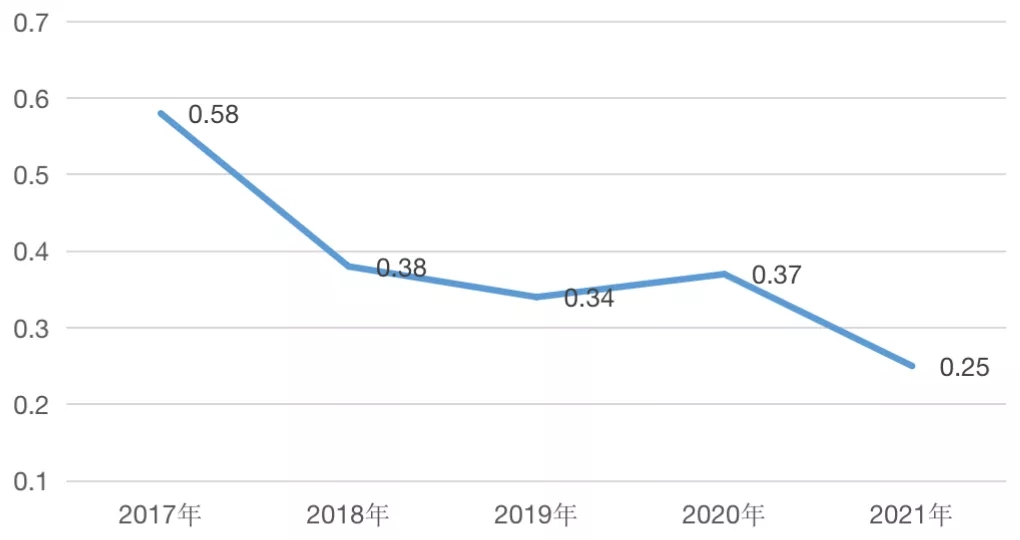

从拿地销售比变化可窥见今年房企谨慎的投资态度。

2021年百强房企拿地销售比仅为0.25,较去年下降0.12,与2017年的高峰相比则降幅超过50%,并创下近五年新低。

由于大部分规模房企投资仍聚焦一二线,且22个核心城市采取了“双集中供地”,因此百强房企的投资积极性与双集中供地的节奏紧密相关。以往年末的拿地高峰并未出现,可见在当前的政策、市场环境下,房企受制于供应端和资金端的压力,投资风格偏谨慎;另一方面,年末各房企都加大销售力度,因此整体拿地销售比进一步降低。

而从销售50强房企单月投资力度的变化来看,全年呈现“先扬后抑”的走势。

2017年-2021年百强房企拿地销售比走势

数据来源:企业公告、CRIC

超六成房企拿地金额同比下降

纵观2021年百强房企投资表现,由于集中供地带来的资金压力,以及融资持续收缩、市场下行等因素共同作用,有超过六成的百强房企拿地金额同比下降,近三成房企同比降幅高达50%。在整体表现低迷之下,仍有部分房企2021年投资保持相对积极、稳健的态势,主要以国企为主。

集中供地中,企业投资表现也大相径庭:首轮集中供地中区域深耕型房企、规模房企均表现较为积极,而第二轮、第三轮集中供地中不少民企“隐身”,国企和地方平台公司成为拿地的主要力量。

一方面,2021年房企的融资现金流急剧收缩,“无钱拿地”;另一方面,第二轮集中供地中各城市对拿地自有资金的审核加强,拿地门槛大幅提升。

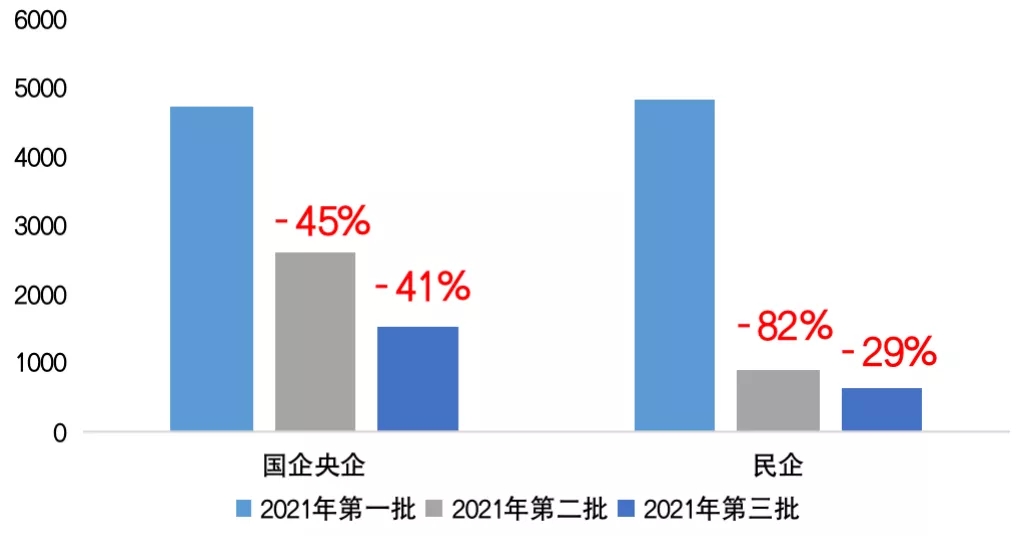

根据CRIC统计,百强房企在首轮集中供地中,拿地金额超过9200亿元,而在第二轮集中供地中,拿地金额骤减至3400亿元左右,降幅高达63%。

按企业类型来看,民企的降幅最大,第二轮较首轮投资金额下降达83%,第三轮则下降近30%。国企央企第二轮拿地金额较第一轮下降42%,第三轮则继续较二轮下降41%。随着融资、土拍政策持续趋紧,民企受影响程度远比国企央企更加严重。

图:百强房企三轮集中供地拿地金额变化情况(按企业类型,单位:亿)

数据来源:企业公告、CRIC监测

在集中供地的影响下,2021年一二线城市吸收了七成百强房企的投资额,较2020年提升接近10个百分点,房企现金流整体收紧的情况下,核心城市、优质地块的拿地优先级进一步提升,且由于集中供地对资金短期占有量高,不少房企为保证在集中供地拿地,放弃了部分三四线城市拿地的机会。

进入拿地金额TOP20的城市中,有15个是集中供地的试点城市,温州、佛山、金华、绍兴和东莞也进入拿地金额20强城市,未来城市间的市场分化也将更为明显。

2022年二轮土拍或迎来窗口期

尽管年末部分政策出台给了市场筑底的信心,但从当前企业的销售以及融资情况来看,依旧面临较大的困难,销售、回款、偿债是首要任务。所以短期市场触底反弹的基础并不牢靠,预计投资力度的修复仍需要经过3-6个月的调整期,谨慎的态度仍是未来投资的主旋律。

当前投资谨慎一方面是源自企业资金链出了问题,部分房企为了断臂求生,势必会出让部分项目或地块,2022年有了更多收并购的机会。收并购依旧是企业继续保持增长的源动力之一,尤其是优质的现金流项目,符合目前企业发展需求,未来“大鱼吃大鱼”的情况将变得更加频繁。

另一方面,投资谨慎一定程度受到了双集中供地的影响,政策收紧叠加集中出让,考验房企现金流的同时,也极大程度限制了企业拿地策略。

2022年,集中供地的22个核心城市仍应是房企关注的重点。在三稳的预期下,未来各城地价仍有下调空间,一旦2022年首轮集中供地热度低迷,或会出现在第二轮集中供地中下调地价的情况,叠加市场回暖与资金宽松的预期,明年第二轮集中供地或是房企补货的窗口期。

在地块的选择上,高价拿地需要严格把控风险,战略性投资的比例同样需要缩减,未来拿地应该关注地块的盈利情况,严格把控项目资金回笼周期和利润率,对于资金回笼周期>1年、利润率<5%地块大部分房企都需要避而远之。短期而言,适度的快周转仍是房企所必需的能力,对于当前行业正在经历的“寒冬”阶段,轻资产、快周转仍然是第一选择。

评判城市前景需“软硬”结合

城市选择上,核心一二线仍是首选,需求充足、人口基数大、经济、房地产基本面突出使得这些城市潜力巨大。

对于三四线城市的投资,从今年“集中供地带来的挤压效应,再到下半年与集中供地一损俱损”的走势看,大部分普通三四线投资价值并不高,企业更应该保持谨慎的态势,需求透支、购买力不足是这些城市潜在的巨大风险。而城市群内的核心三四线,在政策、产业、人口、经济等强支撑之下,仍可以看高一线。

值得注意的是,随着行业从白金时代走到青铜时代,规模即将步入无增长阶段,城市间的分化也会愈演愈烈,在城市选择和判断上需要更加精准。除了城市经济增长、房地产发展中基建、需求、人口、库存等“硬指标”外,也需要考虑“城市管控、新经济、外籍人口入驻、文化演艺”等软指标。

综合对比来看,在分化的大背景下,企业应长期聚焦25个核心城市。即长三角的上海、杭州、南京、苏州、合肥、宁波、无锡、常州、温州。粤港澳大湾区的深圳、广州、佛山、珠海、东莞。京津冀:北京、天津。成渝城市群的成都、重庆。长江中游城市群的武汉、长沙,以及西安、郑州、青岛、济南、厦门等。

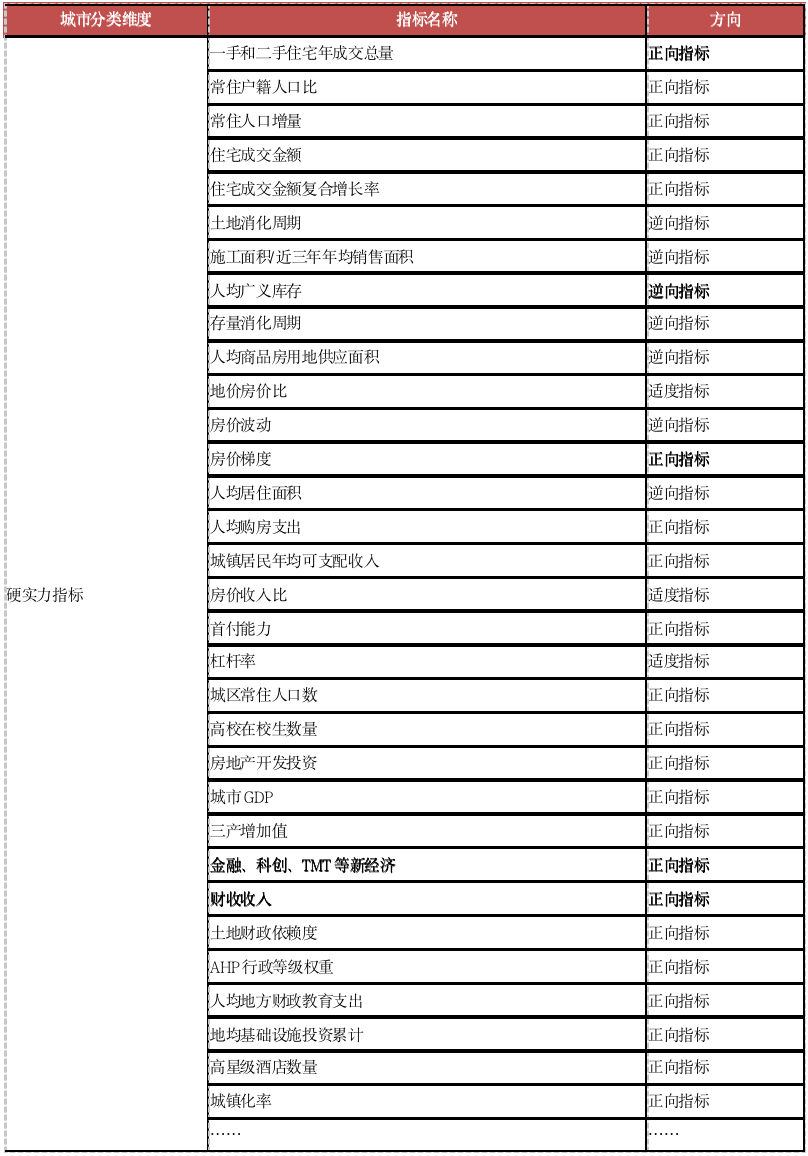

表:评判城市未来发展前景指标体系

硬实力指标

软实力指标

总结

对于多数房企而言,资金压力犹如悬顶之剑,投资谨慎的预期难以大幅扭转,投资力度的恢复仍需3-6个月的修复期,2022年第二轮集中供地或是企业拿地窗口期,但企业间分化会持续,投资主力将仍以国企、央企为主,大部分民企仍应保持谨慎的态势,在分化的大背景下,企业应长期聚焦核心城市,以支撑高质量发展。