[摘要] 你有提前还房贷的打算吗?提前还贷是否适合所有人?

房贷曾被视为个人能从银行借到的最大额、期限最长的资金。但最近提前还房贷的念头却在不少人的脑海中盘旋,更有不少人在社交平台上晒出了提前还贷的经历,而“年轻人开始提前还房贷”“这届年轻人提前还房贷感觉赚了”等话题也曾登上热搜榜。你有提前还房贷的打算吗?提前还贷是否适合所有人?近日,记者进行了调查采访。

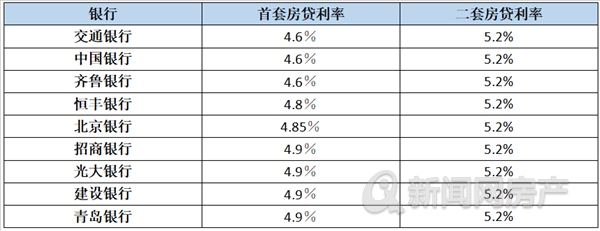

记者调查:青岛首套房房贷利率最低可到4.6%

近日,贝壳研究院发布的重点城市主流房贷利率数据显示,4月,103个重点城市主流首套房贷利率为5.17%,二套利率为5.45%,分别较上月回落17个、15个基点。5月15日,中国人民银行、中国银行保险监督管理委员会发布《关于调整差别化住房信贷政策有关问题的通知》提到,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,二套住房商业性个人住房贷款利率政策下限按现行规定执行。按照4月20日最新的贷款市场报价利率(LPR),1年期LPR为3.7%,5年期以上LPR为4.6%。这意味着,按照目前5年期以上LPR4.6%,那么首套住房商业性个人住房贷款利率下限幅度可至4.4%。

进入5月,岛城房贷利率也进一步下调。记者调查得知,目前岛城首套房主流房贷利率调整为4.9%,甚至有银行可以做到4.6%。二套房方面,大部分银行二套房房贷利率可做到5.2%。据业内人士统计,2017年中旬房贷利率开始上浮,目前,首套房主流房贷利率4.9%,这样的利率水平自2017年下半年以来就很难做到了,可以说是近5年新低。

原因分析:月供压力大,投资收益跑不赢房贷利率

与房贷一起下行的是近来理财投资收益的下行。以最受欢迎的理财产品为例,目前银行所售的理财产品业绩比较基准多在4%至4.5%。但业绩比较基准不等同实际收益率,业绩比较基准更像是银行、理财子公司定的“小目标”,最后实际能不能达到也不一定。此外,银行发售的三年期大额存单利率和定期存款利率也出现了下降,且皆低于当前房贷利率。

而两者的比较结果,成了一些人萌生提前还贷的理由。提前还房贷的想法,最近一直盘旋在市民姜女士脑海中。“最近一直盘算着提前还贷”,5月16日上午,记者见到姜女士时她开门见山地说。据姜女士讲,她当时办理房贷时的利率是5.6%,一共贷了100万元,采用的是等额本息的还款方式,30年还清。“每月要还五六千元,感觉压力挺大的。”她说。为此,她在贷款满一年后提前还了20万元。即便提前还了20万元,她还是觉得还款压力有些大,因为除了房贷外,她还有车贷。“工薪阶层的话,一方面不会用闲钱去做生意搞经营,另一方面投资理财收益基本上没有跑赢房贷利率的,虽然我的房贷利率随着LPR的下降,已经从5.6%降到了5.4%,但这次有了30万元的闲钱后,就想着再提前还房贷,以减少月供。”姜女士表示。而据她讲,她再次提前还上这30万元后,她每个月的月供可以降到2000多元。“2000多元的月供,只要用公积金还就行了,感觉会轻松很多。”

无独有偶,李先生也表示正琢磨着提前还房贷,理由是投资收益跑不赢利率。“我当时的房贷利率是5.3%,结合这两年的理财行情,想要跑赢并不容易。”李先生告诉记者,他最近手头上有10万元的闲钱,如果是以前肯定是投资理财了,但鉴于目前的行情,他打算提前还贷省点利息,就当是投资理财了。

房贷算账:提前还33万元本金,少交10.2万元左右利息

提前还房贷到底能不能省钱?具体能省下多少钱呢?市民王女士告诉记者,她2016年在一国有大行贷款80万元,20年期限,采用的是等额本息的还款方式,现在的贷款利率显示是4.015%。她的客户经理告诉她,她现在本金还有64.37万元没有还,如果现在提前还33万元本金的话,会少交10.2万元左右的利息;而如果现在把64.37万元本金全部还上的话,则可以少交20.5万元左右的利息。

“提前还了20万元的房贷,省了56万元的利息,真香!”张先生在社交平台上晒出提前还贷的经历。据中新经纬报道,刚迈入30岁的张莹,最近做出了一个重要决定——提前还自己房贷中46万元的贷款,缩短还款年限。还完贷款后,张莹手中只剩下一两万元应急,但她并不后悔。相反,她认为自己这个决定非常明智。她看着银行APP上剩余的还款金额说:“总共能节省下60多万元利息,就像我赚了这么多钱。”

虽然不少人选择了提前还贷,但是也有不少市民犹豫不决,担心未来遇到紧急状况可能会无力应对。对于提前还贷的缺点,姜女士也表示,“在提前还贷后,确实省了不少利息,但是自己手上的流动资金也紧了很多。”

专家建议:提前还房贷看似划算,但并不适合所有人

提前还贷貌似能省下不少利息,但是否适合所有人呢?平安不动产市场研究副总监岳翔宇在接受媒体采访时表示,在通缩期,货币增值意味着能买到的商品增加,债务对应的实际商品数量也在增加,不如早还为妙。而眼下资产贬值伴随着负债升值,因此提前还贷并不划算。

要不要提前还贷,也不能一概而论。易居研究院智库中心研究总监严跃进在接受媒体采访时表示,“除了提前还房贷到底划不划算这个争论,我认为不管是不是提前还房贷,这跟不同人的消费观也有关系,房贷背后的‘负债’概念非常强,所以就会有这种提前还房贷的做法。”星图金融研究院研究员黄大智在接受媒体采访时认为,提前还贷不能忽视背后隐藏的时间价值,要考虑到货币购买力问题。他建议,对于投资收益能够超过房贷利率、房贷利率较低的人群不适合提前还贷,此前享受到房贷利率折扣和公积金贷款的人群更无必要。提前还贷更适合房贷总额较少、对资金占用压力较小的人群。一句话总结,要不要提前还贷,还是要看贷款利率、个人的风险偏好及投资能力。如果贷款利率偏高、投资上比较保守并且对自己的投资能力没有太大信心,可以考虑提前还贷减轻月供压力。