[摘要] 据卓易数据统计,2022年全省房地产销售业绩出现了下滑,前TOP10房企销售金额合计约1609亿,同比去年TOP10总成交额下降约16%。

据卓易数据统计,2022年全省房地产销售业绩出现了下滑,前TOP10房企销售金额合计约1609亿,同比去年TOP10总成交额下降约16%。

【企业表现】

在2022年全省的房企销售10强中,有海信和银丰2家本土企业,8家外来企业,外来房企相较2021年增加一家。

山东省房企销售 TOP10均超过110亿,而2021年的门槛是138亿。

其中万科地产超过230亿,主要来自于济南、青岛和烟台三个城市的销售,在济南的销售额超过90亿。

融创中国销售额同样超过200亿,签约额205.3亿,业绩9成来自于济南和青岛两个城市,青岛销售额121亿。

龙湖集团销售197.58亿,主要来自济南和青岛2个城市,济南销售额超过110亿。

走下沉路线的碧桂园业绩相比而言比较分散,全年全省总业绩接近180亿,各个城市都有贡献,济南最多39亿,青岛、聊城和临沂都超过20亿,烟台和日照均超过10亿。

本土房企海信销售额163亿,超8成的业绩来自于大本营青岛,青岛销售136.63亿,济南贡献了23.4亿,其余来自于烟台。

寡头现象逐步明显,前两名万科、融创均在200亿以上,差距接近30亿,3-5名门槛降至160亿,前10名的门槛在110亿,与第一梯队差出一个企业规模。

第11-20名成交金额整体规模在50-110亿区间,保持规模是未来企业生存的前提,该档企业成长将面临更强企业的压制,同样也面临同档和排名靠后的企业的追赶。

品牌房企的城市布局呈缩减趋势,更加聚焦龙头城市,集中于青岛和济南,寻找确定性更强的投资机会,而之前凭借市场预期先知先觉的投资在减少。万科布局了7个城市,青岛济南的份额占比73%;融创7个城市,青岛济南占比超过9成;龙湖布局了5个城市;目前仍在多城市布局的房企碧桂园布局了12个城市;多元化城市布局带来更高的管理成本,各集团开始逐步调整组织架构。

城市之间的分化越来越突出,一二线城市的热度还能维持,而三四线城市动力不足,房企下沉到三四线城市意愿明显减少。

【土地市场】

2022年山东全省成交商住类土地2138宗,总建面12276万㎡,同比下滑接近3成,平均楼板价2302元/㎡。

根据统计局的信息,截止到11月底,山东省全省房地产投资累计8735亿,同比下滑5.8%,新建住宅新开工7319万㎡,同比下滑37%,房产投资幅度减少,源于市场下行,尚未修复。

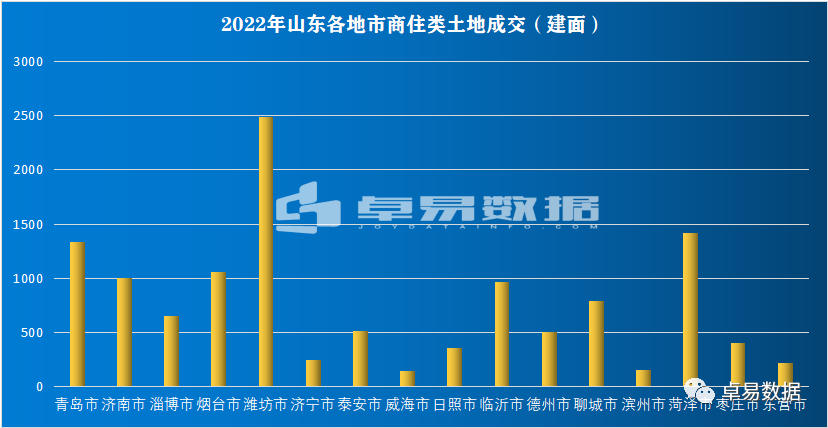

各城市表现中,山东省土地成交建面前五的城市是:1潍坊市(2487万㎡)、2菏泽市(1422万㎡)、3青岛市(1332万㎡),4烟台市(1056万㎡),5济南市(1008万㎡),

就成交规模看,青岛、济南、烟台更多的是市场化行为,房企的拿地预期降低,土地成交减少,反映到未来的市场供需,是一个修复的过程。在土地成交方面,成交土地向核心地段倾斜,各城市的核心城区、核心地段成为土地争抢的焦点,房企的投资选择当下更侧重“确定性”,根据市场反馈而形成的依据,成为房企投资的前提。

例如,2022年青岛出现熔断的地块均位主城核心区,市北绍兴路2宗地,崂山区张村河2宗地以及崂山钟家沟银丰地块,这几宗地也在刷新着区域地价,最后触发熔断线下乒乓球决定最终结果。

在成交中平台托底行为明显,而部分土地在成交后进入“空转”增加长期库存,未来一段时间如何盘活存量土地将会是一个重要课题。

【新房市场】

新房成交面积方面,只有青岛、济南、烟台、淄博4个城市高过平均数,山东省市场寡头现象十分明显,青岛成交1409万㎡,济南成交1250万㎡,两城市合计占比占超过全省的35%,烟台454万㎡,淄博426万㎡。

新房成交金额方面,寡头现象更加严重,仅青岛2194亿、济南1787亿,2个城市高过均值,合计占比4成左右。

城市单价方面,共有青岛15573元/㎡、济南14300元/㎡、威海、东营、聊城、日照6个城市均价破万,烟台、济宁、临沂均在9000元/㎡以上,各城市成交更聚焦核心城区、核心地段,因此在单价呈现上,山东各市维持相对较高的水准。

特别说明:

1,统计时间:2022.1.01-2022.12.31;

2,本榜单统计口径签约备案,不包含退房;

3,商品房包含商品住宅,公寓,办公和商业,不包含保障房;

4,本文数据来源于网上房地产数据收集整理,仅供参考