[摘要] 近七成百强房企没有纳储,剩下三成还在拿地的百强房企中,仍是央国企老面孔为主。

2023年前4月,土地成交规模同比下降31%,创下2010年以来全国土地交易规模的新低。近七成百强房企没有纳储,剩下三成还在拿地的百强房企中,仍是央国企老面孔为主。

不仅如此,从1-4月新增货值来看,超过百亿企业仅17家,且各梯队断层明显,前十强与其他房企拉开明显差距。

虽然在一季度过后民企的投资积极性出现了弱复苏,但大部分出险房企短期投资恢复难度较大。

各房企对城市的选择高度集中,土拍市场热度始终聚焦在一二线核心城市,整体竞争十分激烈。

预计接下来的5、6月份将迎来一批供地小高峰,土拍市场热度能否延续,仍有赖于楼市回暖情况。

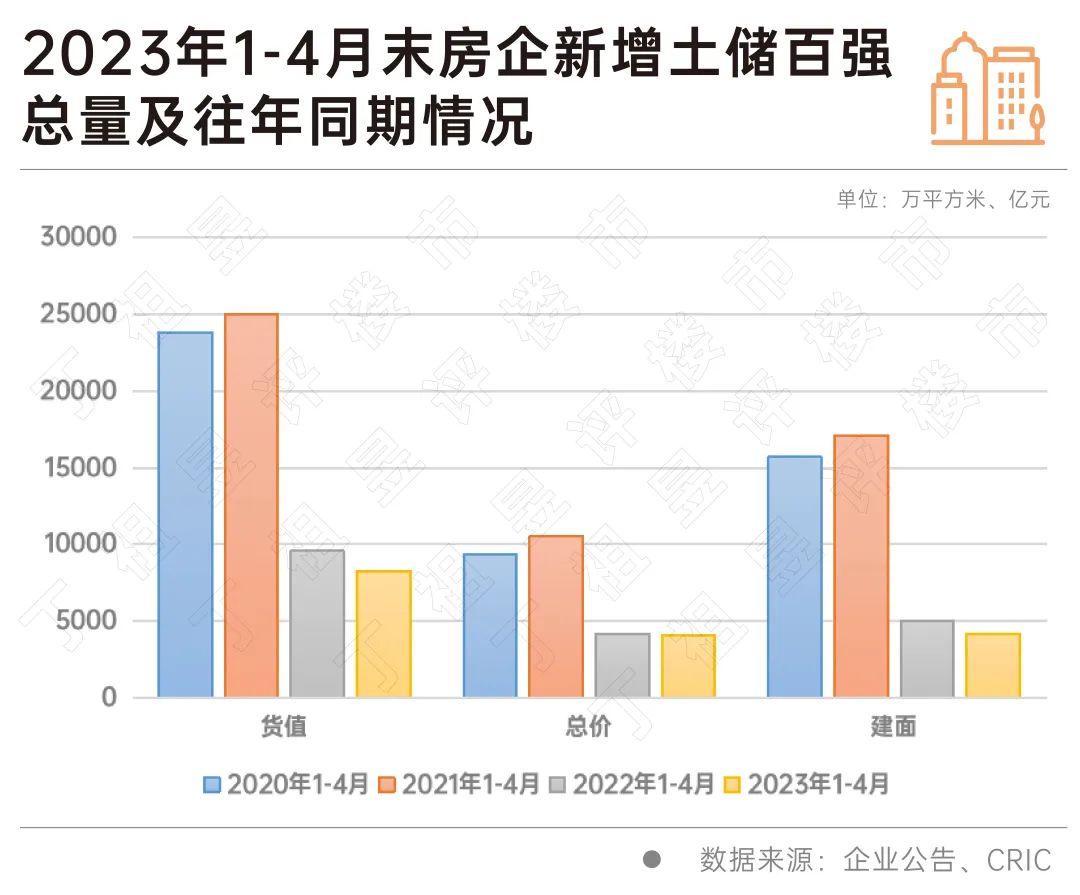

2023年前4月,全国300城经营性土地成交建筑面积仅为1.79亿平方米,同比来看,受预供地制度影响,2023年初大部分城市的供地时段均有所延迟,在2022年的低基数基础上,2023年土地成交建面同比进一步下探31%。

分月来看,受春节错期影响,2月份土地成交量反超上年同期,但1月份土地成交仅为上年一半左右,3月不足去年同期的八成,4月也仅有去年同期的一半,导致前4月成交规模创下了2010年以来的新低。

从百强企业拿地情况来看,前4月,投资百强的货值、总价和建面总量分别为8264亿元、3927亿元和4173万平方米,分别下滑14%、1%和18%,投资总量仍未追上去年同期,与2020年、2021年同期相比降幅更是超过六成。仅三成百强房企拿地。

具体到企业来看,2023年前4月,企业投资断层明显。

1-4月新增货值超过百亿企业仅17家,较去年同期减少7家。新增货值10强门槛值为167.1亿元,20强门槛值为94.8,前10强门槛高出20强门槛72.3亿元。

不仅如此,前10强内部分化也在持续加剧,新增货值TOP3华润、万科、建发新增货值均超过400亿元,几乎较5-10名货值高出一倍。

从拿地企业来看,依旧是央国企拿地为主,如华润、万科、保利、招商等拿地金额均超过百亿,金地、越秀、华发等拿地金额同比大幅增长。

民企方面,前4月民企投资金额占销售百强比例仅为16%,仅龙湖、滨江、伟星拿地相对积极,

在整体市场成交创新低的同时,2023年前4月,部分热点城市出现了多宗地块触顶成交的现象,部分优质地块甚至出现了多家房企争抢的现象。

从重点监测的城市来看,市场热度较高的依旧大多是长三角二三线城市,在成交楼板价超过3000元/平方米的城市中,溢价率居于前列的城市大多均位于江浙两地。

在这其中,成都溢价率最高,达10.8%,杭州的溢价率相对较高,达到了9%。

在这些城市优质地块高溢价成交的带动下,前4月溢价率同比显著上涨,达到了6.2%,为2021年四季度以来的新高。不过与2021年三季度以前相比,依旧处于历史相对低位。分月来看,1-4月各月溢价率分别为4.1%、5.4%、7.3%和7.2%,大体呈现逐月提升的趋势。

结合企业拿地情况来看,城市选择高度集中。与民企持续在深耕城市拿地不同,央国企投资策略始终聚焦在一二线核心城市。随着核心城市土拍热度持续走高,部分优质地块“僧多粥少”,参拍靠“抢”和“运气”,整体竞争十分激烈。

这一点从4月份土拍也能佐证,在上海、成都的土拍中,央国企拿地幅数占比达到84%和60%。且从参拍来看,销售TOP10央国企房企基本均报名了核心城市优质地块。4月单月拿地中,华润、万科、建发、中国铁建拿地金额(全口径)超过100亿,华润在广州、上海、长沙共计拿地6幅,金额达到234亿元,保利、招商、金地拿地同样超过50亿。

2023年前4月,因大多数城市尚未发布年度供地计划,加之自然资源部要求全面推行“预供地”制度的影响,全国土地市场成交规模同比大幅下降。鉴于年初自然资源部通知中,要求“原则上提前不少于3个月公开拟出让地块的详细清单”,预计接下来的5、6月份将迎来一批供地小高峰。

但从市场热度方面来看,虽然2022年出台了较多行业利好,其中不乏力度较大的“三支箭”等放款房企融资的组合政策等,但效果来看,无论是“救市场还是救企业”效果均不明显,只有部分核心城市、优质地块持续高热,土地市场分化的现象依然存在,企业端投资全面回暖仍难度颇大。

我们认为,在政策宽松以及优质地块的加持下,接下来核心城市土拍热度会较2022年有所上升,但未来投资压力依旧不然小觑,土拍市场热度能否延续,仍需要根据楼市回暖情况来做进一步判断。

综合而言,当前土地市场热度延续性相对好于新房市场,但整体房企投资并未有实质性好转。

企业对城市选择高度集中,鲜有三四线城市受到“青睐”。同时,城市、区域分化正在加剧,即便是集中供地城市热度同样差异显著。

未来土拍热度是否能延续,与楼市回暖程度高度相关。预计接下来一二线土拍热度仍会惯性延续,优质地块依旧是房企补仓拿地的竞争点。

部分深耕房企增储诉求明确,将是土地市场中需要注意的力量。