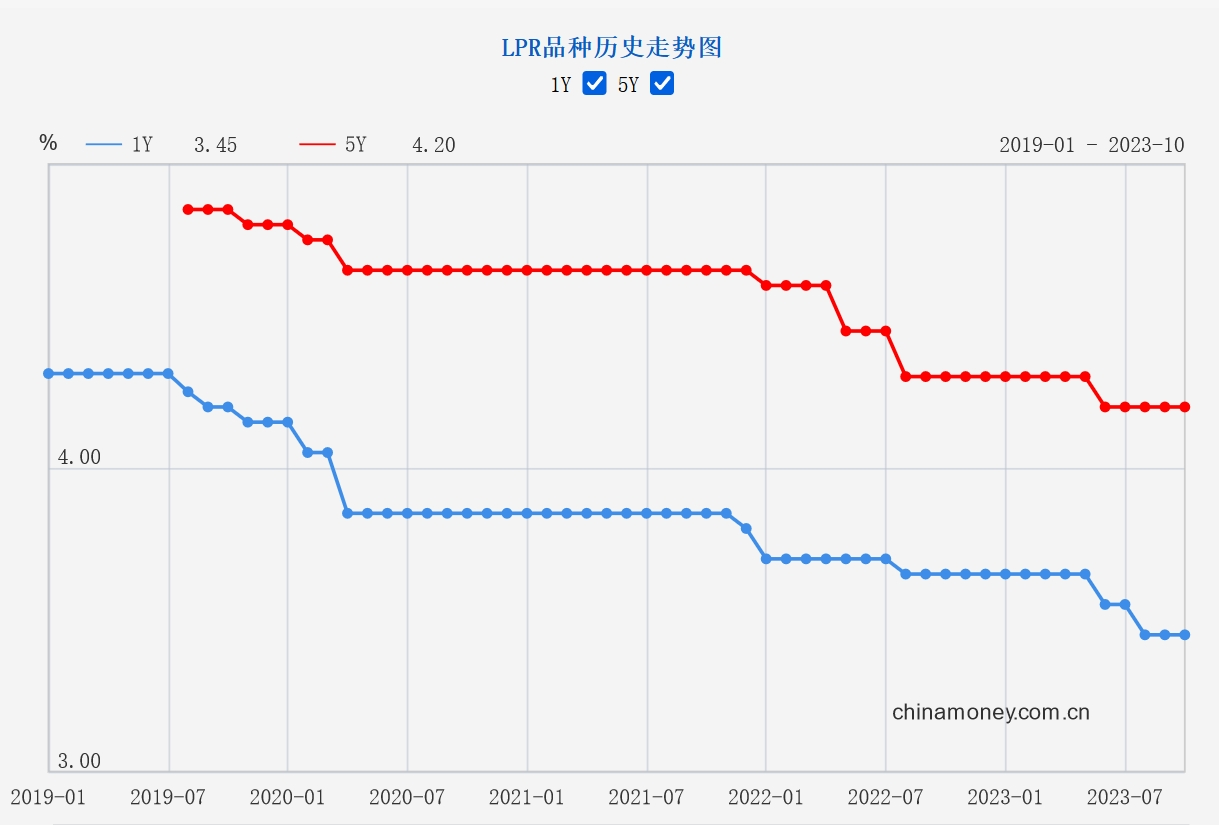

[摘要] 10月20日,中国人民银行授权全国银行间同业拆借中心公布,2023年10月20日贷款市场报价利率(LPR)为:1年期LPR报3.45%、5年期以上LPR报4.2%,均与上月持平。

中房网讯 (苏晓/文)10月20日,中国人民银行授权全国银行间同业拆借中心公布,2023年10月20日贷款市场报价利率(LPR)为:1年期LPR报3.45%、5年期以上LPR报4.2%,均与上月持平。

在10月MLF操作利率保持稳定的背景下,此次LPR“原地踏步”符合市场预期。此前,6月、8月MLF中标利率合计下行25个基点,带动1年期LPR和5年期以上LPR年内分别下降20个、10个基点,加之当前银行下调存量首套房贷利率,LPR下降的迫切性不强。不过,虽然10月LPR维持不变,但房地产市场信贷环境呈现进一步宽松的态势。

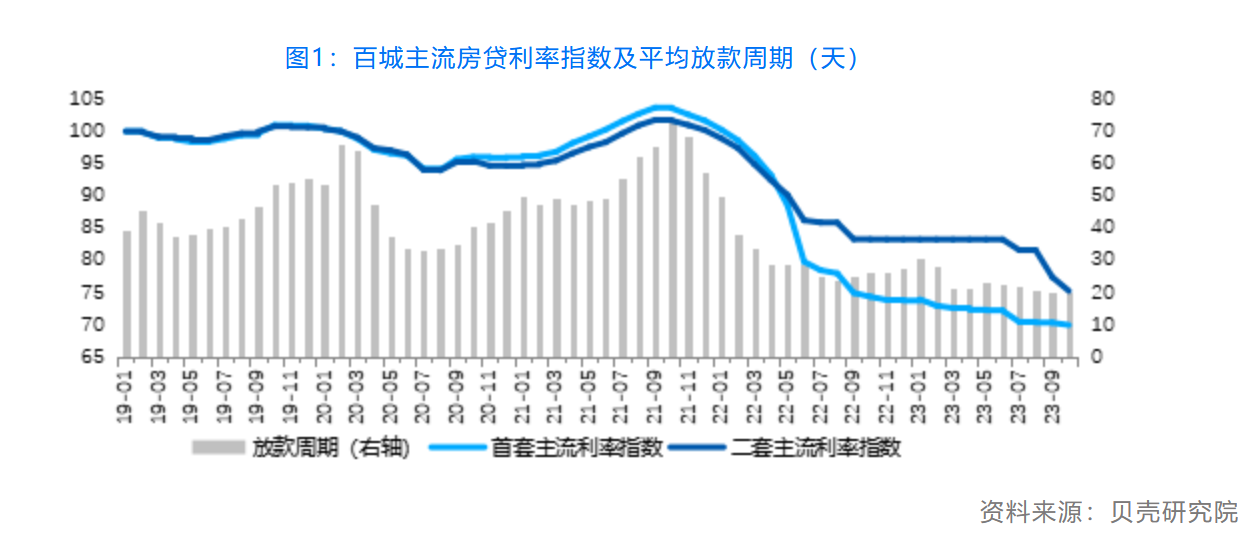

10月百城首套和二套房贷利率均创新低

特别是9月以来,降首付、信贷支持以及限购放松等政策组合效应正在显现。

贝壳研究院近日发布的数据显示,10月百城首套主流房贷利率平均为3.88%,较上个月降低2BP;二套主流房贷利率平均为4.44%,较上月降低13BP。10月首二套主流房贷利率较去年同期分别回落24BP和47BP。

从城市分类上看,10月一线城市首二套房贷利率分别为4.38%、4.88%,较上个月降低10BP、7BP;其中深圳分别降低40BP、30BP至4.10%、4.50%,与广州持平;京沪暂未有变化,为全国最高水平。二线城市首套房贷利率维持上月的3.88%,二套利率为4.45%,较上月降低10BP。三四线城市首二套房贷利率分别降低2BP、14BP至3.85%、4.41%。

另外,放款方面也维持较快的速度。根据贝壳研究院监测,10月百城银行平均放款周期为20天,与上月持平。

一线城市仍有降息空间

根据贝壳研究院数据,与2021年9月历史高点相比,2023年10月百城首套平均房贷利率累计下降186BP,二套平均房贷利率累计下降156BP,同期5年期以上LPR累计下降45BP。三四线城市累计降幅整体超过一线、二线城市。

目前,百城中仅有一线城市首套利率高于4.0%,14个城市二套利率高于4.4%。

贝壳研究院认为,长周期看,房贷利率作为一项购房成本,与市场交易量走势负相关:加息阶段交易量下行,降息阶段市场交易量上行。尽管9月以来降首付、信贷支持以及限购放松等政策组合效用已经显现,十一假期过后市场交易也在正常恢复,但价格仍在下跌,市场预期较弱,仍需提振。

尤其是当前京沪房贷利率相对较高,仍有调降空间,政策优化有望延续并巩固当前的市场修复走势。整体市场进入平稳区间后,低息的信贷环境会进一步促进住房需求释放,会成为市场平稳发展的辅助器。

存量首套房贷利率绝大部分已调整到位

购房信贷环境呈现宽松态势的同时,存量房贷利率的调整工作也在有序、平稳落地。

10月20日,金融监管总局统计信息与风险监测工作相关负责人表示,关于稳妥降低存量首套房贷利率,目前绝大部分贷款已调整到位,有效缓解居民房贷支出压力。

10月21日,央行行长潘功胜在作国务院关于金融工作的报告时也提到,目前已有超过22万亿元存量房贷利率完成下调,惠及约5000万户、1.5亿人,利率平均降幅0.73个百分点,合计每年减少借款人利息支出1600亿元,户均每年减少3200元。

事实上,自8月份以来,金融管理部门加快调整住房信贷政策,降低房贷首付比例、存量房贷利率,以及地方有序取消限购限售等措施,相关政策已取得初步成效。根据国家统计局最新数据,9月份70个大中城市商品住宅交易量同比转正,一线城市房价率先出现企稳回升势头。从9月金融数据看,9月住户中长期贷款同比多增2014亿元,为4月以来单月最大增幅。但同时要看到,前三季度房地产开发投资同比下降9.1%,当前市场仍较为低迷。

相关业内指出,如果11月或12月份5年期以上LPR非对称下降10个基点,将更好地降低居民存量和新增房贷利息支出,进一步提振居民住房消费意愿和能力。