[摘要] 2021年,是“十四五”开局之年,房地产市场何去何从牵动每一个地产人的神经。

2021年,是“十四五”开局之年,房地产市场何去何从牵动每一个地产人的神经。

3月5日,一年一度的“两会”开幕,国务院总理李克强作政府工作报告,房地产方面坚持“房住不炒”的定位,稳地价、稳房价、稳预期,以促进房地产市场平稳健康发展,并延续经济工作会议中提出的要解决好大城市住房突出问题,首提尽最大努力帮助新市民、青年人等缓解住房困难。

与此同时,《国民经济和社会发展第十四个五年规划和2035年远景目标纲要(草案)》提请审查,实化量化“十四五”时期经济社会发展主要目标和重大任务,针对房地产方面提出,完善住房市场体系和住房保障体系。坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居、职住平衡。

一个是2021年短期重点工作,一个是中长期的规划和远景目标。结合宏观背景、货币政策、财政政策大背景,以及房地产内容表述的变化,我们试图探讨房地产政策新变化与市场未来的走向。

解决好大城市住房突出问题 被摆在重要位置

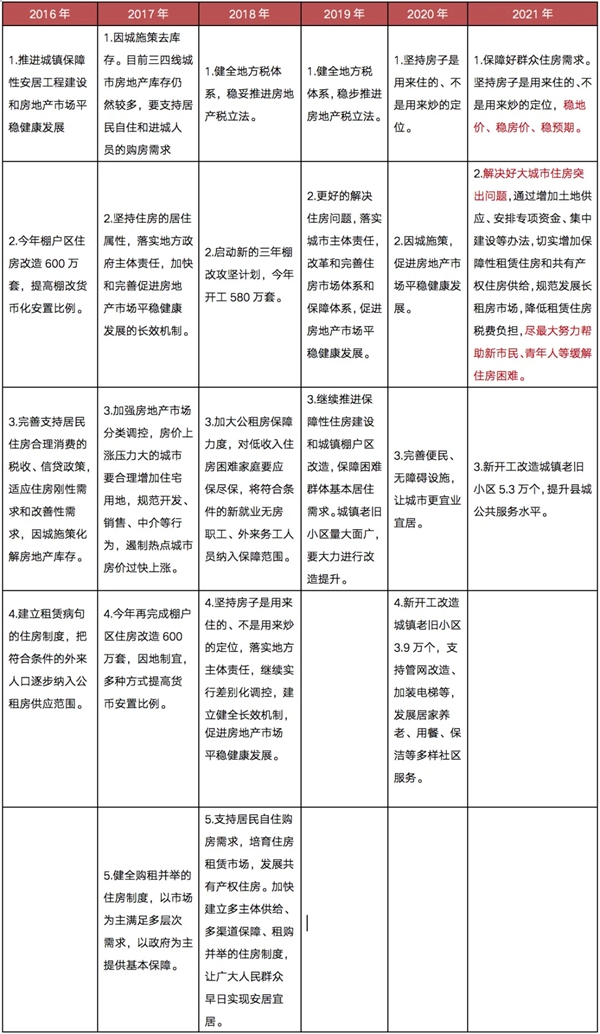

对比历年政府工作报告在房地产方面的表述,我们发现,2021年政府工作报告中对房地产方面的表述共142个字,相较于2020年明显有所增加,但相较于2017-2019年整体表述仍然较少,其中2017年时提及内容相对较多,约为230字。

2021年整体导向仍为“房住不炒”,并重点转向解决好大城市住房突出问题,尤其是要“尽最大努力帮助新市民、青年人等缓解住房困难”,房子将回归居住属性。

具体而言,房地产方面仍然贯彻“坚持房子是用来住的、不是用来炒的定位”,这是自2018年政府工作报告首次提出“房住不炒”后,连续两年再次重申。不同的是,2021年政府工作报告新增了“稳地价、稳房价、稳预期”的表述,现阶段地价、房价仍是不能触碰的红线。

市场一直关注的“房地产税”在2021年并未提及,实际上,在2018年和2019年政府工作报告连续两年在深化财税金融体制改革中提出“健全地方税体系,稳步推进房地产税立法”的表述,但自2020年以来已是连续两年未提及,我们认为房地产税暂时不会推出。

值得注意的是,今年政府工作报告再提“租赁”和“共有产权”,这是自2018年提出“培育住房租赁市场,发展共有产权住房”后再细化,具体表述为“切实增加保障性租赁住房和共有产权住房供给,规范发展长租房市场,降低租赁住房税费负担。”核心仍然在于帮助新市民、青年人等缓解住房困难。

表:2016-2021年政府工作报告有关房地产内容

数据来源:公开资料整理

宏观政策不急转弯,房地产行业全面转向去杠杆

房地产行业作为中国经济的压舱石,未来走向与宏观政策关联度较高,讨论房地产行业政策走向,离不开宏观层面的讨论。

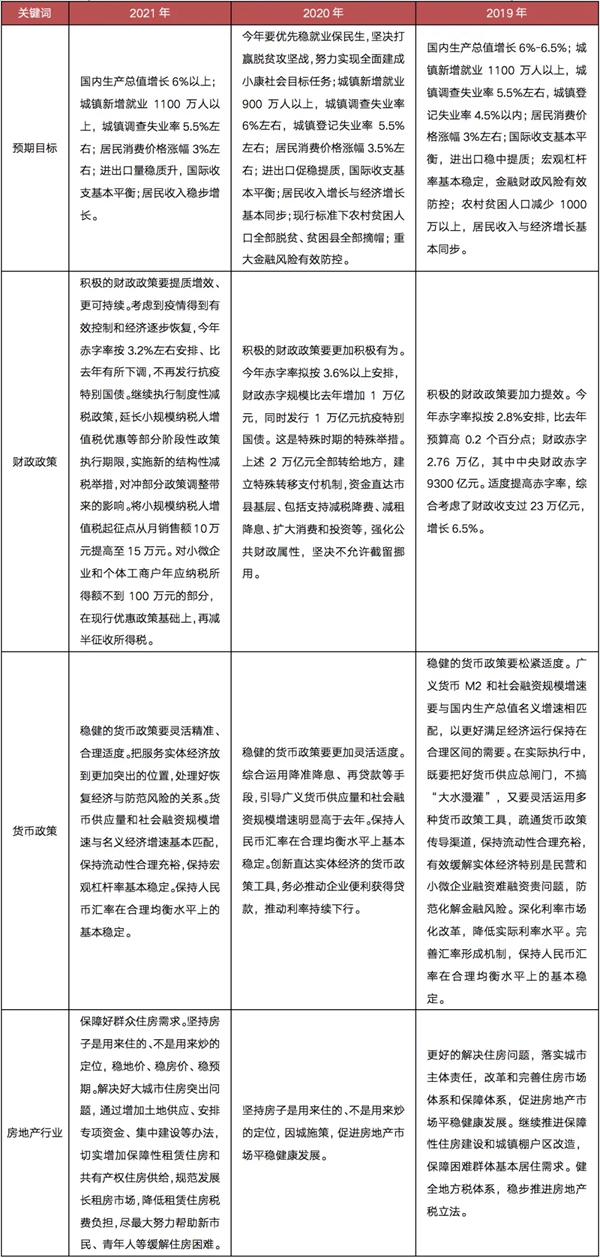

政府工作报告指出,2021年全年发展主要预期目标是国内生产总值增长6%以上。政策层面,今年要保持宏观政策连续性稳定性可持续性,促进经济运行在合理区间。在区间调控基础上加强定向调控、相机调控、精准调控。宏观政策要继续为市场主体纾困,保持必要支持力度,不急转弯,根据形势变化适时调整完善,进一步巩固经济基本盘。

稳健的货币政策要灵活精准、合理适度。把服务实体经济放到更加突出的位置,处理好恢复经济与防范风险的关系。

聚焦房地产行业,主要涉及两方面重要内容。

首先,保持宏观政策连续性稳定性可持续性,意味着宏观政策操作上要更加精准有效,不急转弯,把握好政策时效度,继续为市场主体纾困,保持必要支持力度,进一步巩固经济基本盘。

此外,稳健的货币政策要灵活精准、合理适度。保持市场流动性合理充裕,保持宏观杠杆率基本稳定。基于此,我们认为2021年央行货币政策或将松紧适度,持续深化金融供给侧结构性改革,银行业金融机构将把经营重心和信贷资源从偏好房地产、地方政府融资平台,转移到小微企业等实体经济领域。

现阶段房地产行业仍是去杠杆的重要领域,金融要去房地产化,房地产也要去金融化。预计未来房地产行业将全面转向去杠杆,并上升为长效机制,有序引导企业负债率、居民杠杆率逐渐回归到“安全线”以内,坚守不发生系统性金融风险的政策底线。

租赁市场将进入发展快车道

房地产政策层面,继续坚持“房住不炒”的定位,全面落实稳地价、稳房价、稳预期。

热点城市继续坚持调控目标不动摇、力度不松劲。2021年以来,上海、杭州、东莞等热点城市相继升级调控,上海更是接连5次政策加码,全面落实稳地价、稳房价、稳预期的长期调控目标,促进房地产市场平稳健康发展。

今年的政府工作报告对租赁市场着墨颇多,比如“切实增加保障性租赁住房和共有产权住房供给,规范发展长租房市场,降低租赁住房税费负担”,以解决好大城市住房突出问题。

事实上,大城市由于供需失衡、投机集中等原因,导致住房问题依旧突出。未来土地供应势必要向租赁住房和共有产权住房建设倾斜,或将存在单列租赁住房和共有产权住房用地计划的可能。地方财政也将安排专项资金,全力支持租赁住房和共有产权住房建设。

针对长租房市场乱象,报告提出规范发展长租房市场,将促进租赁市场健康发展。降低租赁住房税费负担,租赁企业、租客均将受益,既能吸引更多市场化企业参与租赁市场运营,也能缓解新市民、青年人等住房难题。

在政策红利的刺激下,预计住房租赁市场将进入新一轮发展快车道,市场规模将持续扩容。在2021“丁祖昱评楼市”年度发布会上曾预测,政策关注重点在租赁。可以预见,随着房地产行业步入无增长时代,房地产开发企业将积极寻找第二增长曲线,租赁市场将成为重要领域。

新型城镇化仍是房地产行业制度红利

政府工作报告中有一个与房地产市场有关的内容,也是“十四五”时期经济社会发展主要目标和重大任务之一。原文表述为“深入推进以人为核心的新型城镇化战略,加快农业转移人口市民化,常住人口城镇化率提高到65%,发展壮大城市群和都市圈,实施城市更新行动,完善住房市场体系和住房保障体系,提升城镇化发展质量。”

这里面有几个关键词:新型城镇化、城市群和都市圈、城市更新。

完善新型城镇化,城市群和都市圈将成新一轮发展主体。截至2020年末,中国常住人口城镇化率超过60%,按照计划,2025年末常住人口城镇化率将提高到65%。2021-2025年,中国城镇化率仍有5个百分点的提升空间,意味着未来将有大约7100万人将由农村迁移至城镇,这一部分人口将有望给房地产市场提供坚实的需求支撑,城镇化仍是房地产行业最大的制度红利。

发展壮大城市群和都市圈,以人力、物力、财力等资源要素双向流动为抓手,促进区域一体化协调发展。目前,已经获批的19大城市群,承载了我国75%以上的城镇人口,贡献了80%以上的GDP。我们认为长三角、粤港澳、京津冀、长江中游和成渝这5大城市群或将成为新一轮发展高地,房地产市场份额或将向城市群和都市圈集中,强化行业新格局。

实施城市更新行动,完善住房市场体系和住房保障体系。存量时代下,城市更新再次成为房企绕不开的课题。根据政府工作报告,2021年计划新开工改造城镇老旧小区5.3万个,相较于去年增加1.5万个,并首次提出要提升县城公共服务水平,城市更新赛道或将延伸和下沉,未来市场空间将再被拓展。

表:2019年-2021年两会政府工作报告主要内容

数据来源:CRIC

宏观政策保持连续性稳定性可持续性,在操作上更加精准有效,不急转弯。聚焦房地产行业,政策层面仍然坚持“房住不炒”,促进房地产市场平稳健康发展,并围绕“解决好大城市住房突出问题”而展开,现阶段地价、房价仍是不能碰的红线,一旦地市、楼市出现过热的征兆,短期内城市地价、房价出现非理性上涨,调控政策大棒必将尾随而至。部分热点城市未来不排除政策加码的可能性。

此外,从房地产企业第二增长曲线而言,租赁和城市更新将迎来新一轮发展快车道,这也是房企发展的机会点。未来五年,中国城镇化率仍有5个百分点的提升空间,新增城市人口将有望给房地产市场提供坚实的需求支撑,城镇化仍是房地产行业最大的制度红利。

值得注意的是,城市群建设仍是新型城镇化发展的重要组成部分,京津冀、粤港澳、长三角、长江中游和成渝这5大城市群或将成为新一轮发展高地。