[摘要] 10月楼市延续9月低迷行情,房企推盘积极性回落,供应显著缩量下,成交同环比齐跌,“银十”已然爽约。

“金九银十”作为房地产市场传统旺季,一直以来都是全年重头戏之一,然而“金九”的市场行情并未如期到来,房地产市场下行压力加剧。28个重点监测城市商品住宅成交面积环比再降7%,同比跌幅进一步扩至25%,较2019年同期下降17%。

不仅如此,从数据来看,受房地产市场下行加剧影响,10月楼市延续9月低迷行情,房企推盘积极性回落,供应显著缩量下,成交同环比齐跌,“银十”已然爽约。

土地方面,由于重点一二线城市二轮集中土拍高峰期已过,房企投资拿地热情一般,整体成交量价齐跌,溢价率创历史新低。

总体来看,接下来两个月整体市场难言乐观,房企销售将继续承压。

房企推盘积极性回落 10月供应环比“腰斩”

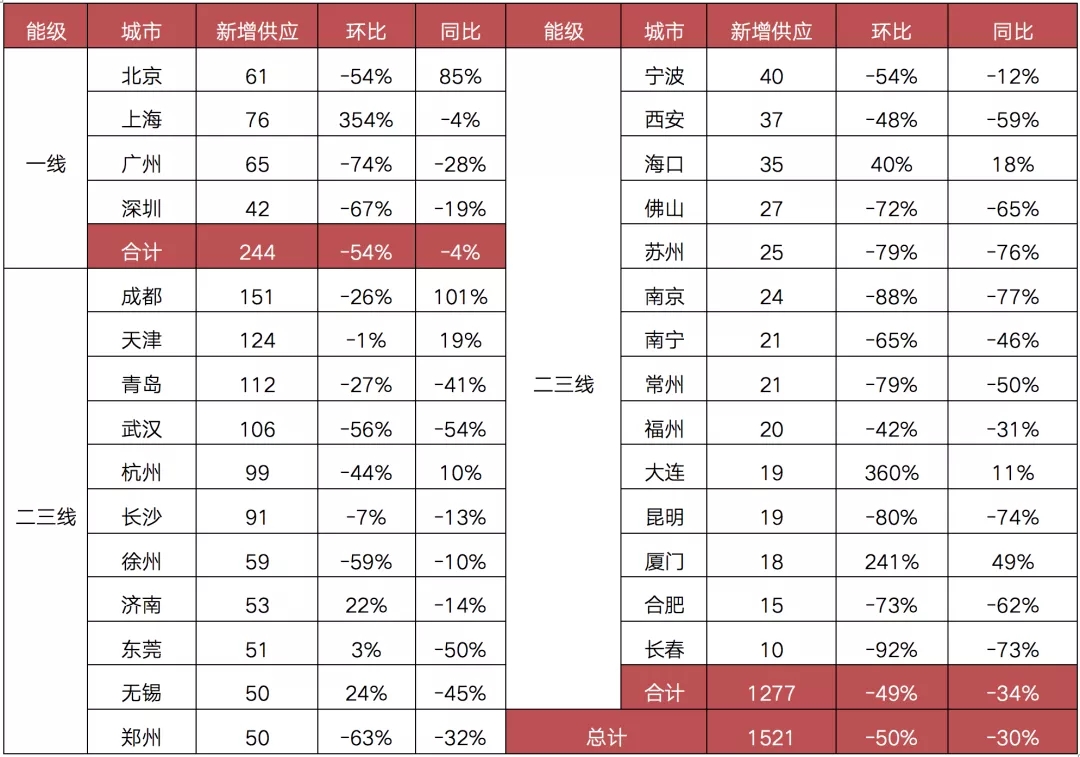

2021年在热点城市调控持续发酵和信贷监管进一步收紧的双重影响下,成交规模一降再降,“金九”未至、“银十”爽约。10月,29个重点城市预估新增供应面积1521万平方米,环比“腰斩”,同比下降3成,显著不及去年同期。

具体来看,一线城市供应因上月阶段性放量,本月迎来回落。2021年9月4个一线城市供应面积为362万平方米,北京和深圳多项目集中入市,环比分别上涨73%和135%。进入10月,广、深皆大幅回调,环比降幅皆超60%,北京如是,环比“腰斩”,2021年10月4个一线城市供应面积为244万平方米,环比下降54%,同比下降4%。

4个一线城市中,唯有上海推出30个项目集中入市,主要集中在浦东、奉贤、宝山等区域,供应规模环比大增354%,同比略低于去年同期。

从重点监测的二三线城市来看,热点二三线城市供应规模持续缩量,2021年10月25个监测城市共供应1277万平方米,环比下降49%,同比下降34%。仅成都、天津、青岛、武汉四城单月供应量突破100万平方米。

这主要是由于一方面东南沿海城市苏州、南京、常州、佛山、合肥等回调显著,同环比跌幅均在5成以上;另一方面,弱二线诸如郑州、昆明、南宁、长春等城市也不容乐观,同环比保持降势;仅海口、大连、厦门等少数城市迎来阶段性放量,环比大增,供应量高于去年同期。

表:2021年10月全国29个重点城市

商品住宅新增供应面积(单位:万平方米)

备注:上表中城市供应数据为新申请预售证面积,本月根据28日左右数据预估得到

数据来源:CRIC中国房地产决策咨询系统

一线城市成交小幅回升 二三线城市跌多涨少

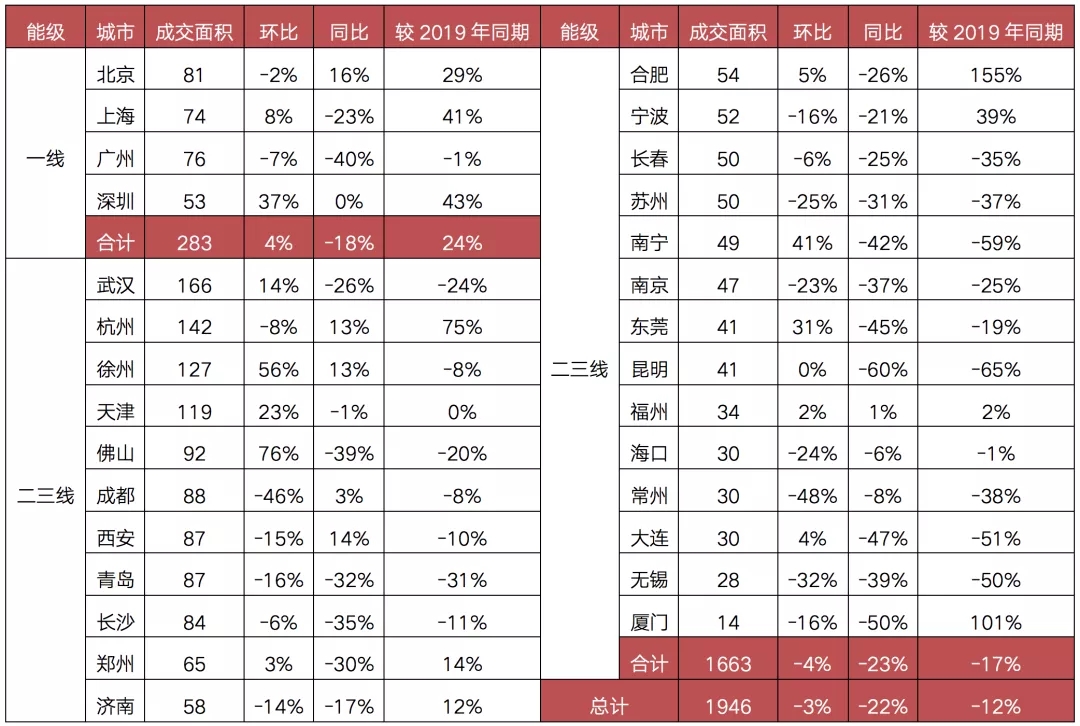

在10月供应环比“腰斩”的影响下,成交情况也相应收窄,29个监测城市预计成交规模达1946万平方米,环比微降3%,同比降幅有收窄趋势,下降22%,较2019年同期降幅为12%。

具体来看,一线城市依然相对坚挺,10月预计整体成交新房283万平方米,环比上升4%,同比下降18%,较2019年同期增长24%。

在这其中,上海和深圳成交情况较好,环比上行,较2019年同期增长均在四成以上,分别为41%和43%,在“从严”的政策调控下找到了新的平衡,购房需求平稳释放。北京环比微跌2%,同比上涨16%,整体市场,成交量延续高位波动。

4个一线城市中仅广州一城伴随供应缩量,成交回调,同环比齐跌,降幅分别达到了40%和7%,较2019年同期微降1%,成交增长动能略有不足。

从重点监测的二三线城市来看,各城市跌多涨少,分化持续加剧。2021年10月,25个监测城市预计整体成交1663万平方米,环比下降2%,同比下降21%。其中,天津、佛山、南宁、东莞等低位回升,较上月增幅显著,但仍低于去年同期;青岛、长沙、济南、长春等二线城市同环比齐跌,下行加剧;南京、宁波、苏州、无锡、常州需求阶段性疲软,整体成交稳步回调;25城中仅徐州、福州保持增势。

表:2021年10月全国29个重点城市

商品住宅成交面积(单位:万平方米)

备注:上表中城市成交量为本月根据28日左右数据预估得到

数据来源:CRIC中国房地产决策咨询系统

京沪二轮土拍也未能逃离降温 10月溢价率创下历史新低

从土拍市场来看,截止10月底,除宁波和郑州两城以外,其余20个重点城市均已完成前两轮集中供地。受房企融资难度加大以及市场降温的影响,重点城市二轮土拍相较于首轮土拍明显降温,流拍率激增。

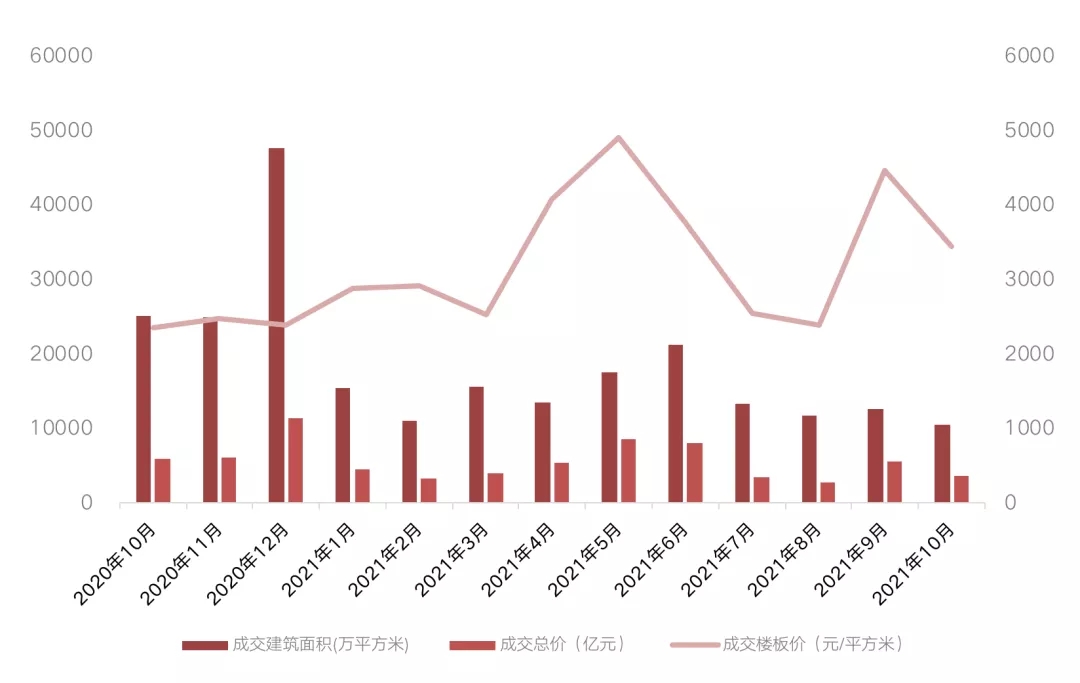

在此影响下,10月整体土地市场降温明显,截至10月27日,全国300城经营性土地总成交建筑面积达10533万平方米,环比9月全月下降17%,同比降幅更是高达58%;成交幅数共计1878幅,环同比分别下降了11%和56%;成交总价方面,本月土地成交总金额降至3625亿元,环比上月大降36%,同比也下降了39%。

溢价率方面,延续上月的下滑趋势,环比减少1个百分点,降至3.2%,再度创下历史新低。各能级城市表现一致,溢价率环比均呈下降趋势,并且各能级城市溢价率均降至5%以下,尤其是二线城市,溢价率创下历史新低,仅有1.7%,热度在三个能级城市中也处于最低位。

土地流拍方面,以重点监测的城市来看,土地流拍率依然盘踞高位,约为26%。

图:300城经营性用地月度成交情况

注:2021年10月数据截止10月27日,下同。

数据来源:CRIC中国房地产决策咨询系统

据CRIC监测数据显示,截止10月27日,一线城市成交总量达628万平方米,环比下降7%,成交主力为北京和上海。2021年10月,北京和上海均开启了二轮集中土拍,但热度均较首轮出现明显降温,在正式土拍前均出现了撤牌、终止出让情况。北京有26宗地延期至第三次集中土拍,上海则终止出让了7宗宅地。

从成交情况来看,两城热度均有明显下降,北京最终成交地块共17宗,成交总建面162.4万平方米,揽金513亿元,整体平均溢价率为4%。其中,海淀区热度最高,东升镇2宗地块在总价、政府持有份额均上限后进入竞方案阶段;昌平1宗小型宅地触顶,摇号成交,主要由于该地块体量较小、配建要求较低,封顶价仍有一定盈利空间;大兴区黄村镇地块也触及价格上限,进入竞现房销售阶段。除此以外,本次北京出让的其他地块均没有触及最高限价,通州、石景山、平谷区出让地块更是全部底价成交,可见不同区域的土地热度也不可相提并论。

上海最终成交地块共20宗,总成交金额480.6亿元,超半数地块以底价成交,从整体溢价率水平来看,由于上海两次土拍竞价环节均设置中止价、最高报价和一次性书面报价,从源头上杜绝了高溢价的可能性,地价得到有效控制,平均溢价率依然维系在较低水平,仅有3.77%,较首轮下降了1.69个百分点。

截至10月27日,二线城市成交量仅为2126万平方米,较上月腰斩,同比亦有超六成的降幅;成交金额也随之降至1118亿元,同环比降幅均在四成以上;由于成交主力为武汉、长沙和西安等地价水平相对低的城市,平均价格也因此降至5257元/平方米,环比下降15%。

在重点一二线城市二轮集中土拍高峰期过后,三四线城市的土地供应有所提升,本月成交体量也较上月环比上涨,但同比去年来看仍有较大的降幅;价格方面,由于成交主力为盐城、泰州、柳州等地价较低的城市,本月三四线城市平均地价较上月下降了26%,降至1718元/平方米。

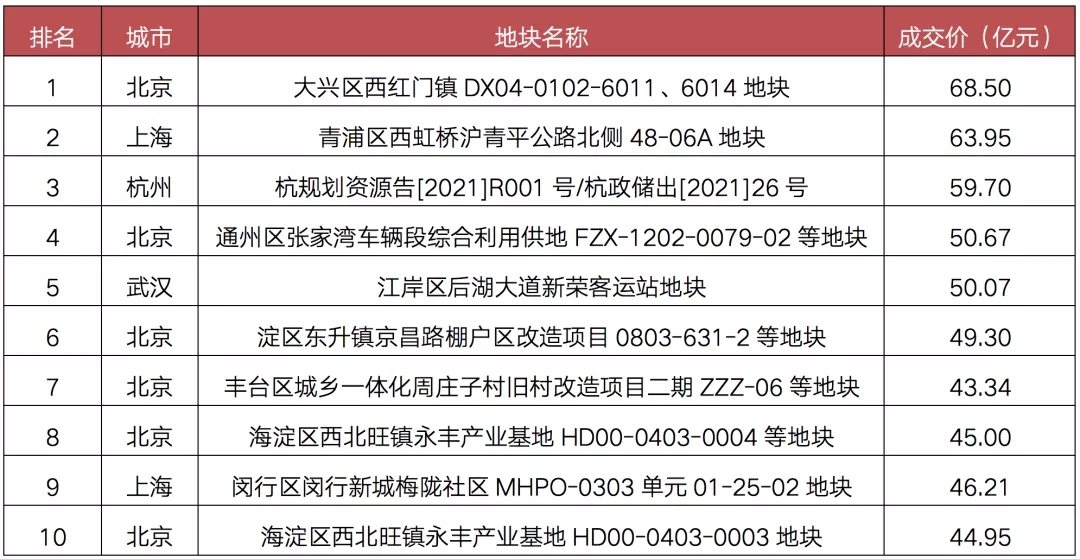

表:2021年10月成交土地总价排行榜

数据来源:CRIC中国房地产决策咨询系统

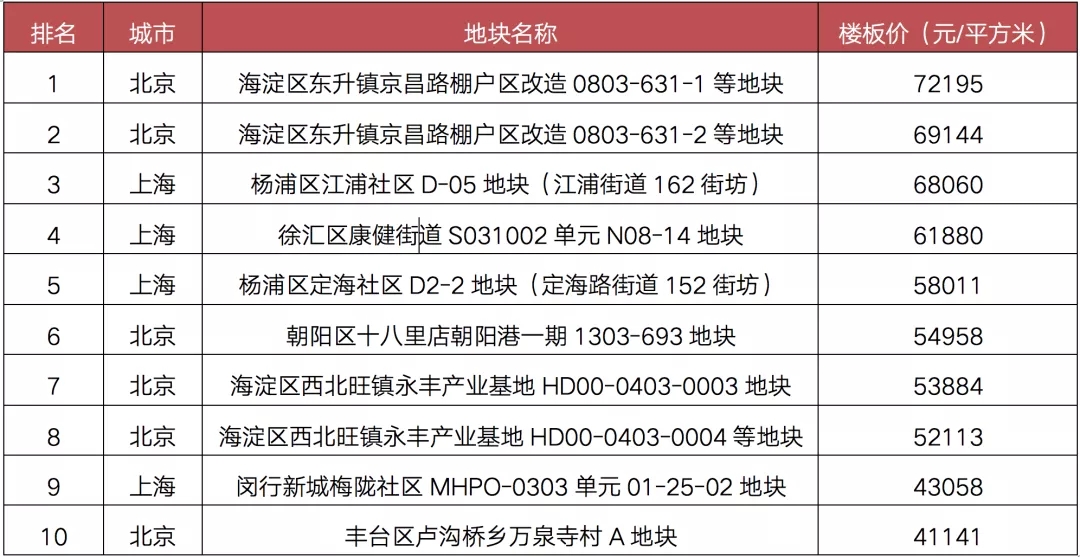

表:2021年10月成交土地单价排行榜

数据来源:CRIC中国房地产决策咨询系统

总体来看,“金九”未至、“银十”爽约更深层次的原因是,房地产行业资金监管仍趋严,加之当前市场下行,大多数房企观望情绪浓厚。

一方面是拿地积极性下滑,尤其是民企直接“躺平”,造成部分城市二轮土拍大幅降温,多宗地遭遇撤牌或流拍。另一方面,在“以价换量”促销售、抓回款的空间越来越小的当下,房企推盘积极性也出现了回落。

我们认为,预计年底房地产市场还是不容乐观,成交或将缓步下行,“以价换量”仍是加快成交去化的必选项,年末房企仍需加快开发节奏、保证年底的货量供应,深化销售渠道并维持积极的营销和折扣力度,冲刺全年业绩。