[摘要] 当前的客户需求以及客户群体与我们原先做的客户需求分析发生了一些变化,仅以本文与大家做简单分享。

2021年至今,房地产市场开始发生巨大变化,一直到现在,整个行业及行业中的企业都已经进入了压力最大的阶段。

我认为,从2023年底开始,整个行业至少不会再往下走了,也到了应该慢慢松绑的时候。

在当前这个关键的“十字路口”,我们回过头来看一看这个市场,可以发现随着房地产金融属性的下降,今天所有的产品都在围绕“需求”而展开。

或者应该说,又回到了做房地产一开始的初心:我们就是要为消费者、购房者创造最好的产品、最适合的产品。

这段时间我去看了很多的项目,集中在一些改善型、高端的,甚至包括一些豪宅项目。我发现现在只有一个字“卷”,卷到极致。

在我们最近在上海等地的项目调研过程中,我们发现,当前的客户需求以及客户群体与我们原先做的客户需求分析发生了一些变化,仅以本文与大家做简单分享。

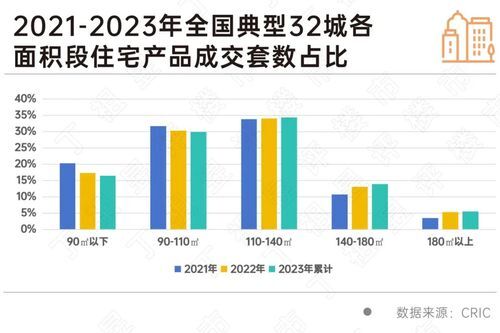

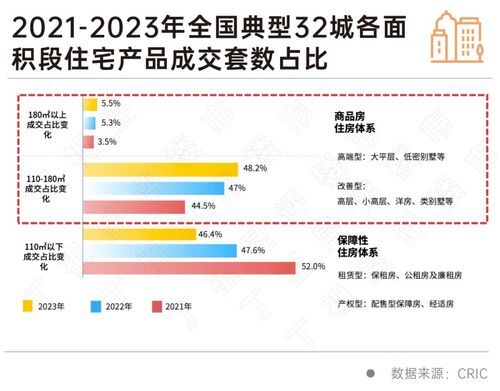

今年新房成交中,三房产品仍占据主力地位,成交套数占比56.1%,四房产品保持快速增长趋势,五房及以上房型的产品成交占比也有0.3个百分点的增长,而一房、二房及其他户型占比持续走低。

与此同时,商品住宅成交面积段也明显趋大。110平方米以上面积段产品成交套数占比均有不同幅度的提升,其中110-140平方米面积段产品成交占比较去年提升。0.3个百分点至37.9%,是市场成交的主力;140-180平方米面积段产品占比增长最快。小面积产品占比缩小,90平方米以下面积段产品成交比重降至17.1%。

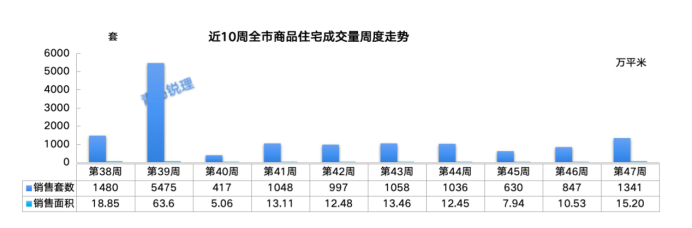

自8月以来,中央及各城市密集出台的楼市利好政策体现出政府“托底”的决心,克而瑞也在政策前后分别进行了两次客户调研,以观察政策变化对购房者的影响。当前的市场环境中,改善需求的主导地位进一步加强。

我们发现,当前的市场环境中,改善需求的主导地位进一步加强,无论近期是否有买房意愿,改善人群都高度关注楼市政策;在政策松动落地后,近四成购房者置业信心更积极,政策成为他们入场的“催化剂”;然而还有更多的购房者仍在观望,期待后续会有更多的利好政策。

结合客户反馈与测评结果,我们发现杭州、成都、长沙这三个城市的产品口碑更高,这主要还是受地方政府的政策引导以及当地市场的竞争环境带动的。

具体来看,杭州有滨江和绿城这两个老牌产品高地,杭州当地的购房者对于产品本身的需求以及对产品本身的挑剔程度一直都在被提升,这就造成了当地企业竞争尤其激烈,没有好产品就被会淘汰。

成都和长沙方面,成都取消了对土地及建成商品房的限价,这使得当地企业这做项目的时候,有一定的利润空间可以发挥,提供了孕育优质产品的土壤。长沙方面是因为在2020年就出台了关于第四代这个住宅的相关规划,在政策规划驱动下企业有空间得以研发新的产品。

克而瑞已经连续六年开展“中国房地产产品力TOP100”系列测评研究,每一年都看到实实在在的在产品力方面不断地提升,今年产品力在整个房地产行业中的地位又得到了进一步的提升。从目前来看,无论是高端改善还是刚需产品的比拼都进入了深水区。

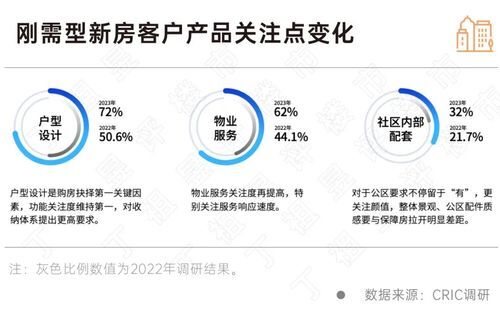

1、刚需型新房客户:除户型外,对物业及公区配套的需求明显提升

从刚需客户来看,主要年龄段在25到35岁,已婚的占比5成以上,对这些人群而言最为关心的仍是房间数量,能够满足功能需求的三房依旧是首选。

与此同时,对于收纳空间利用关注提升,跃居户型设计中第二痛点,消灭鸡肋设计,希望能够合理利用每一寸空间。

除户型外,对物业及公区配套的需求明显提升,如物业服务要求,最关注响应速度,物业服务要与物业费匹配,物有所值。对于公区要求不停留于“有”,更关注颜值,公区配件质感要与保障房拉开明显差距。

2、改善型新房客户:对户型要求持续升高,对房间功能延伸提出高要求

对改善型客户来说,他们对于户型要求持续升高,物业、公区配套等关注度变化不大。

具体来看,客厅部分要在保留传统需求的同时,增加学习和办公的需求。卫生间不再局限于生理放松的功能空间,更是“释压”与“美颜”的情绪空间,而当前完全符合客户需求的该类设计较少。厨房要求“可开可合”式厨房,尽可能调和“无油烟美食烹饪”与“家庭互动分享乐趣”之间的平衡,是目前客户需求的大趋势。

3、高端型新房客户:投资需求褪去,回归“居住”本质,提升产品关注度

对高端型新房客户来说,首先是客观上年龄层与刚需及改善客户有着明显的区别,整体年龄段在40到60岁以及60岁以上,尤其是46岁到60岁年龄层整体上升比例非常快。他们的需求核心放在了如何享受生活、健康养生以及个性休闲活动上面。

当房地产投资属性退去,居住性回归,高端产品不能只停留在“地段稀缺性”,更应该提供领先的产品,实现价格与价值的匹配。从高端客户的户内关注度来看,今年居住舒适度与交付质量看重程度上升最快,高端客户也会有“货不对板”的困扰。

值得一提的是,在物业方面,目前流行的各类特色服务属于锦上添花,可有可无,高端型客户认为服务质量需求远大于服务内容。

从未来的市场趋势来看,在房地产市场大的政策趋势之下,目前的整体客户结构发生了根本性的变化,可以遇见的是,未来刚需客户将被二手房和保障性住房体系分流,新房市场将持续转向改善及高端住房需求。

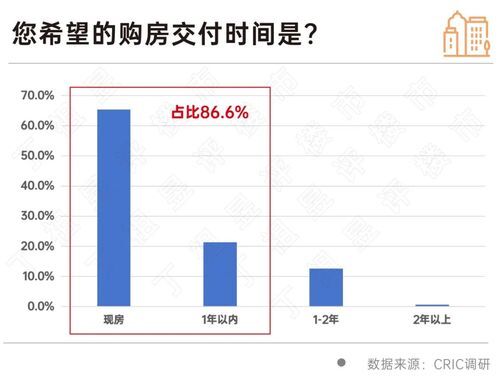

不仅如此,未来新房也将无限接近现房,强调所见即所得的沉浸式体验:预售时的展示范围越来越广泛,不仅有样板间,示范区、地下车库等都已经预装,提前为购房者展现真实场景。

在2023年的客户调研中,我们发现近90%的购房者希望的购房交付时间在一年以内。

与此同时,他们所要求的个性化需求更为显细,未来,产品系的落地更强调定制,新房住宅产品将由复制向定制转变,强调属地化和个性化。

目前已经有不少企业创新并积极试验,在标准化基础套餐的基础上,和购房者共同制定装修菜单,并添加个性化定制元素,以确定最终设计方案。这种包含定制硬装、定制软装、智能家居系统、绿色生态系统以及互联网+社区的整体一站式装修解决方案,同时兼顾了个性化需求与标准化生产。

产品力这个词,在过去的三五年中,被多次提及,但无论是实质上的投入,还是重视程度和今天不可同日而语。

从目前来看,各大项目在硬件上面的比拼都进入了深水区,几乎已经没有什么可提升的空间了,单纯从硬件角度来看,几乎能做的都做了,已经做到了极致。但各大项目还在PK软件、服务、社群等,甚至还有很多物业公司都会与房企一起共同讨论产品的提升。

所以从今天来说,产品力已经不单纯只是一个硬件指标,更是围绕客户需求延伸出的一切。

随着如今不少95后、00后的客群开始进入市场,他们的需求和我们之前做的客户需求分析已经发生了一些变化。

对于优秀的企业而言,需快速适应行业的迭代,沉下心来修炼内功,从产品出发,方能跨越周期。