[摘要] 2024年1月份,70个大中城市中商品住宅销售价格环比下降城市个数减少,新房价格上涨的城市数量从2023年12月份的7个增加至11个,这是最近11个月来首次出现房价上涨城市数量增加的现象。

2024年2月23日,国家统计局发布1月份70个大中城市商品住宅销售价格变动情况。

从数据来看,2024年1月份,70个大中城市中商品住宅销售价格环比下降城市个数减少,新房价格上涨的城市数量从2023年12月份的7个增加至11个,这是最近11个月来首次出现房价上涨城市数量增加的现象。

这说明在一系列政策调控下,市场出现了一定的企稳,调控效果开始显现。

不过,房价同比跌幅仍在加大。

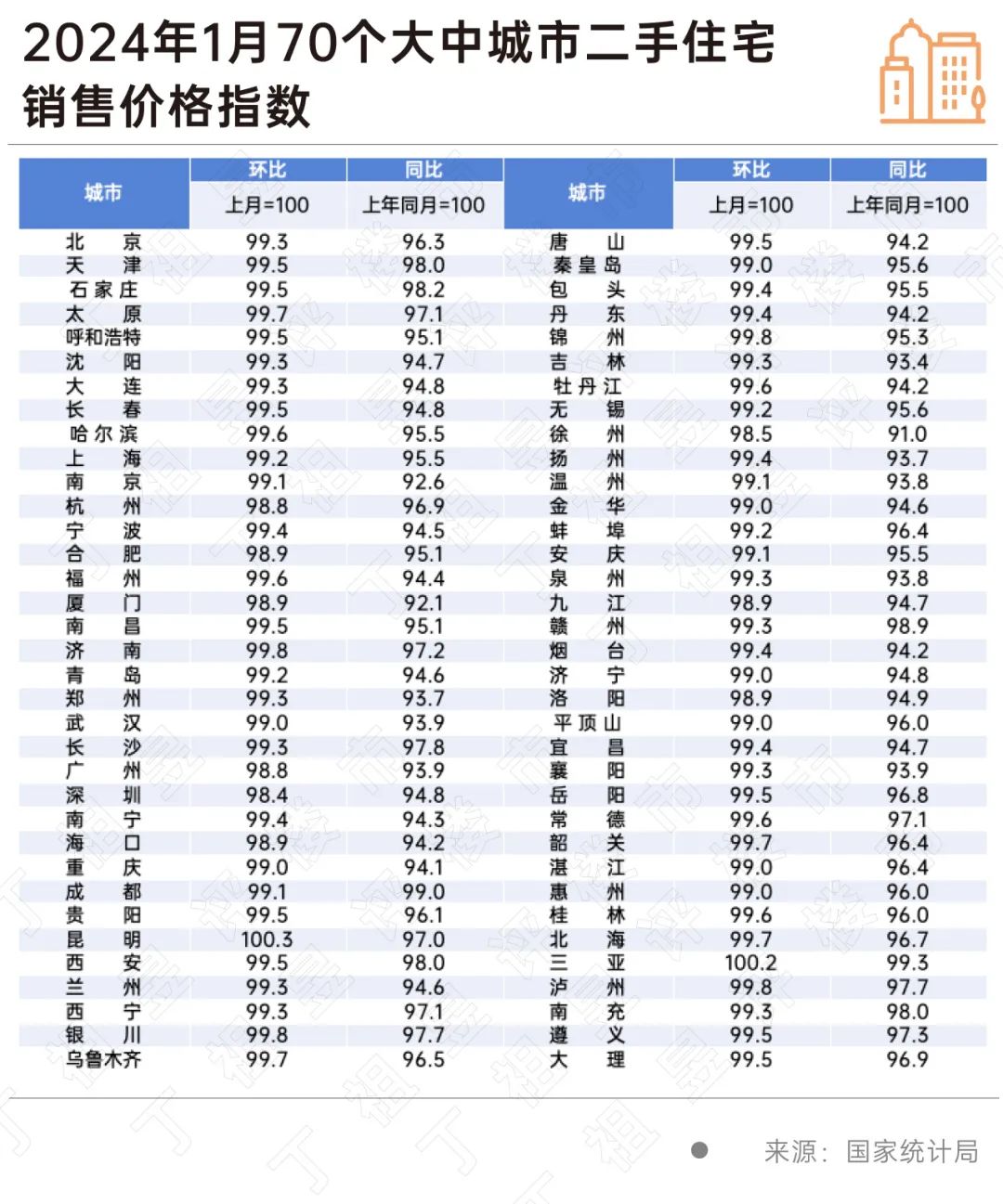

2024年1月份,70个大中城市中,新建商品住宅和二手住宅销售价格同比下降城市分别有53个和70个,比上月分别增加5个和1个。

需要注意的是二手房价格的下跌,当前热点城市和热点项目个数减少已是不争的事实,若二手房市场活跃度持续下降,一二手置换需求难以释放,那么接下来热点城市数量可能还会继续下降。

近日,国家统计局公布2024年1月份70个大中城市房价指数。

1月份,商品住宅销售价格环比降幅整体收窄。其中,一线城市新建商品住宅销售价格环比下降0.3%,降幅比上月收窄0.1个百分点。北京、广州和深圳分别下降0.1%、0.8%和0.7%,上海上涨0.4%。二线城市新建商品住宅销售价格环比下降0.4%,降幅与上月相同。三线城市新建商品住宅销售价格环比下降0.4%,降幅比上月收窄0.1个百分点。

1月份,70个大中城市中,新建商品住宅下跌城市减少到56个,3个城市持平,共有11个城市新房价格环比出现上涨,这是近11个月来首次出现房价上涨的城市数量增加。

自2023年底至今,房地产政策积极。

首先是全国住房城乡建设工作会议。在坚持“房住不炒”的定位下,明确两件事:一是稳定房地产市场,二是构建房地产新发展模式。随后中央经济工作会议,强调积极稳妥化解房地产风险,一视同仁满足不同所有制房地产企业的合理融资需求,促进房地产市场平稳健康发展。

进入2024年,住建部和金监局联合印发了《关于建立城市房地产融资协调机制的通知》,并在这之后召开城市房地产融资协调机制部署会,坚持因城施策、精准施策、一城一策,用好政策工具箱,充分赋予城市房地产调控自主权,各城市可以因地制宜调整房地产政策。

这些都为地方调整限购政策提供了有力支撑,年前核心一二线相继松绑限购、放松限贷。

在一系列的政策利好下,房价环比跌幅整体收窄、房价上涨的城市数量增加,这说明前期利好政策效果开始显现,市场开始出现企稳迹象。

从新房价格上涨的城市来看,上海,以0.4%涨幅领跑;吉林、无锡、泉州涨幅均为0.3%;西安、长春、扬州涨幅为0.2%;天津、石家庄、大连、重庆涨幅均为0.1%。其中部分城市基本面相对较好,也有部分城市过去房价调整幅度较大,如今出现了部分回调。

从数据来看,虽然2024年1月份70个大中城市房价环比跌幅整体收窄,但同比跌幅仍在加大。

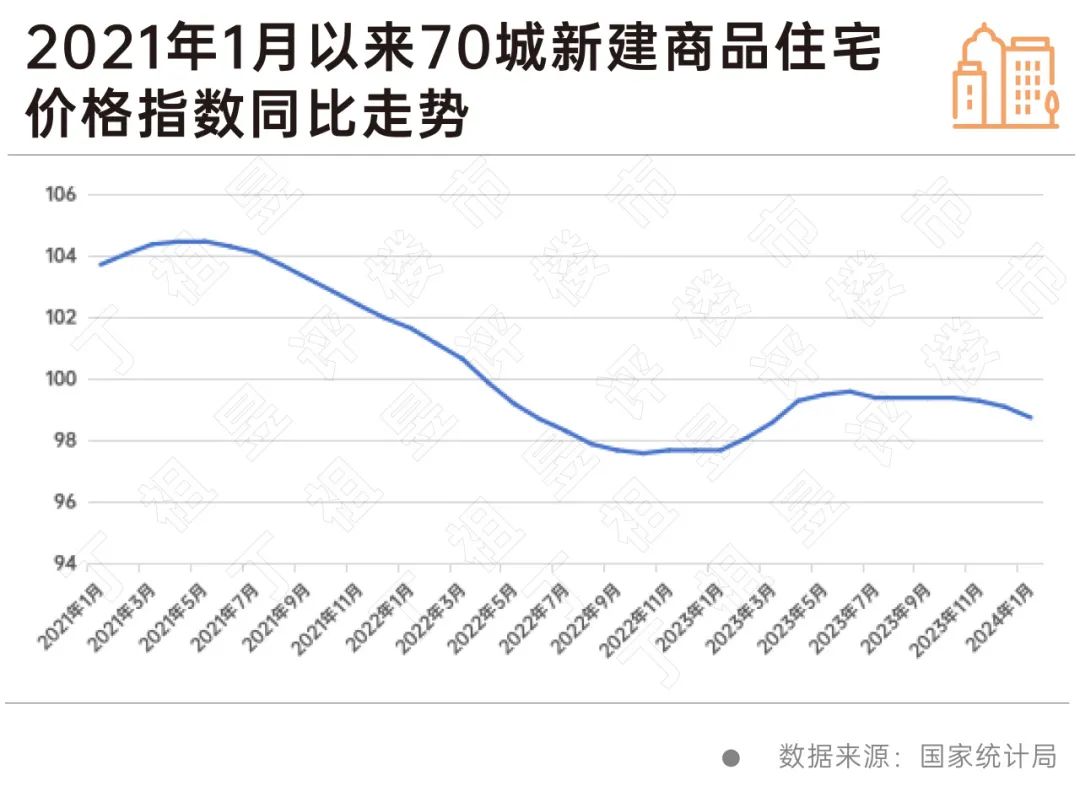

统计局数据显示,1月份,一线城市新建商品住宅销售价格同比下降0.5%,降幅比上月扩大0.4个百分点。其中,北京和上海分别上涨1.3%和4.2%,广州和深圳分别下降3.6%和4.1%。二线城市新建商品住宅销售价格同比由上月上涨0.1%转为下降0.4%。三线城市新建商品住宅销售价格同比下降2.1%,降幅比上月扩大0.3个百分点。

2024年1月份,70个大中城市中,新建商品住宅同比下降城市共53个,比上月增加5个。

事实上,从2022年开始70个大中城市新建商品住宅销售价格同比和环比均进入下降通道,2023年1-5月,价格有所反弹,但6月以来,又重回下行区间。

由此可见,虽然70个大中城市房价环比跌幅整体收窄,但整体市场压力仍然较大。

从CRIC监测的重点城市新建商品住宅成交统计均价看,2023年至今,受改善需求支撑的一线和强二三线城市房价相对稳定,但内陆弱二三线城市房价则出现较大回调。部分城市面临深度调整,房企加速以价换量。

这主要还是由于当前市场仍然处于筑底调整期,在人口老龄化、居民收入预期尚未恢复之下,行业仍将在底部运行一段时间。

与新房相比,二手房表现更加弱势。

国家统计局数据显示,2024年1月份,一线城市二手住宅销售价格环比下降1.0%,降幅比上月收窄0.1个百分点,其中北京、上海、广州和深圳分别下降0.7%、0.8%、1.2%和1.6%。二、三线城市二手住宅销售价格环比分别下降0.6%和0.7%,降幅比上月分别收窄0.2和0.1个百分点。

同比来看,1月份,一线城市二手住宅销售价格同比下降4.9%,降幅比上月扩大1.4个百分点,其中北京、上海、广州和深圳分别下降3.7%、4.5%、6.1%和5.2%。二、三线城市二手住宅销售价格同比分别下降4.4%和4.5%,降幅比上月分别扩大0.4和0.3个百分点。

需要注意的是,1月份,70个大中城市中,二手住宅销售价格环比下降城市共68个,同比下降城市70个,也就是说,1月份仅昆明和三亚2个城市房价环比上涨,同比全部下降。

与新房相比,二手住宅销售价格于2022年2月开始,率先于新房进入下降区间,一直到2023年1月,跌幅都在持续扩大,最多至3.8%,2月到5月伴随着阶段性小阳春行情,二手住宅销售价格降幅有所收窄,不过6月以后又调头向下,一直到现在整体市场仍然有较大下行压力。

需要注意的是,据CRIC统计,2023年全年重点30个城市二手房占比从最低40%上升至2023年的53%,首次超过了一手房。

同时,由于新房市场长期受限价影响,因此,二手房市场在一定程度上更能表现房地产市场价格。

从目前来看,2024年楼市开局平淡,热点城市、热点项目个数仍在不断下降,刚需购买力降级对楼市的负面作用逐步显现。基于一二手房联动效应,只有二手房活跃度率先修复,置换新房等需求才能充分释放。

总体来看,2024年1月份,70个大中城市中商品住宅销售价格环比下降城市个数减少,商品住宅销售价格环比降幅整体收窄,这说明前期利好政策有一定的积极效应。

但无论是从同比表现还是二手房市场来看,当前房地产市场压力仍大,还需通过政策组合拳进一步引导市场预期,稳固市场,促进市场供求两端预期向好,只有这样才能真正实现平稳健康发展。