[摘要] 一二手房成交变动趋势正显现出“前高后低”的特征,增长动能略有放缓,政策效应有转弱趋势。

自9月30日四大一线城市全部松绑“四限”政策以来,楼市新一轮政策宽松周期已至。

从最新的数据来看,利好政策对市场的推动作用仍在延续。一线城市北京、广州、深圳等新房前端指标项目来访、认购稳步增长,这意味着后续成交热度还将持续一段时间。

成交绝对量虽然仍好于8-9月水平,但也不能忽略一个客观现实,一二手房成交变动趋势正显现出“前高后低”的特征,增长动能略有放缓,政策效应有转弱趋势。

这也进一步说明,当前的市场整体已处于相对平稳的状态,在政策的推动下,10月或将延续脉冲式复苏行情。

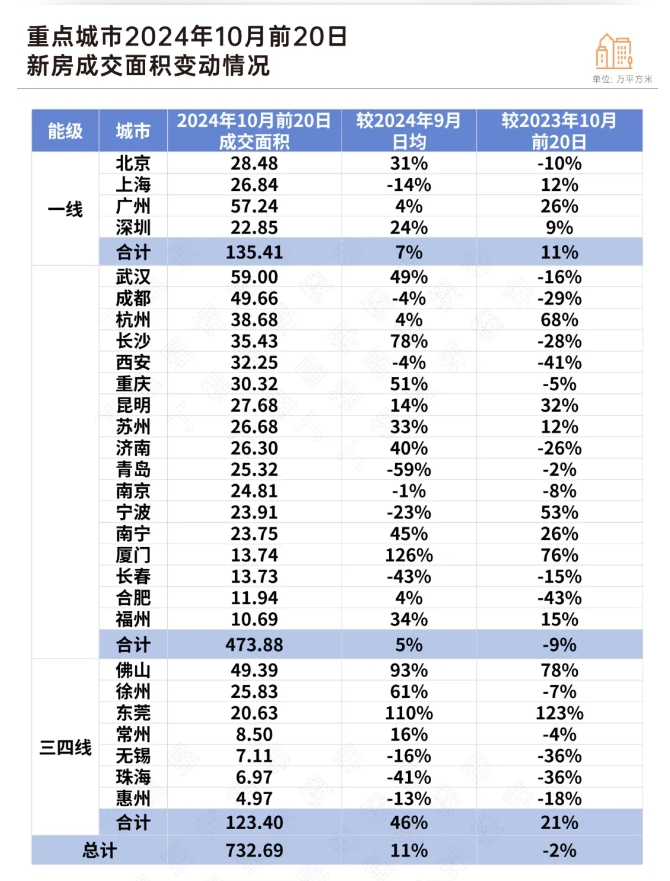

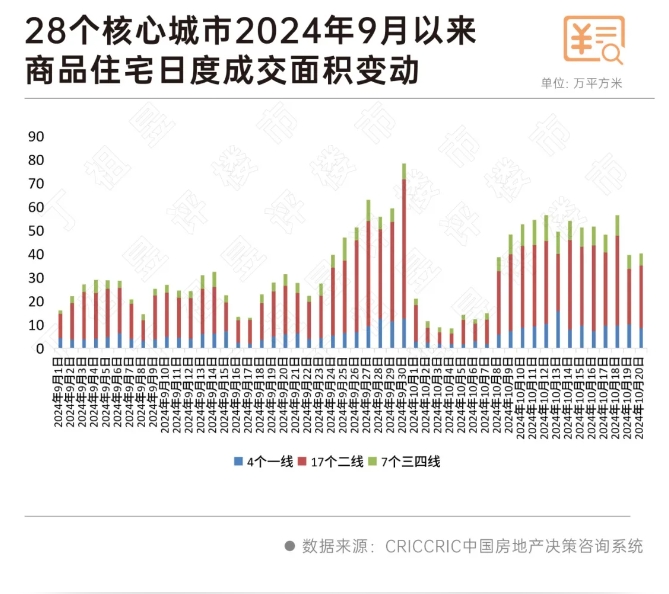

CRIC重点监测的28城新房成交情况来看,截至2024年10月20日,28城新房10月总成交规模为733万平方米,较去年同期小幅微降2%,日均成交规模较9月日均增长11%。

一线城市成交整体维持高位,10月前20日日均成交较9月日均增长7%,同比去年10月前20日增长11%。重点二线城市回升幅度不如一线城市,同比去年10月同期仍下降9%。

而受去年基数低影响,再加上房企加速以价换量,三四线城市表现超出预期,重点7城整体成交较去年同期增长21%,佛山、东莞等增幅较为显著。

二手市场变化更为显著。

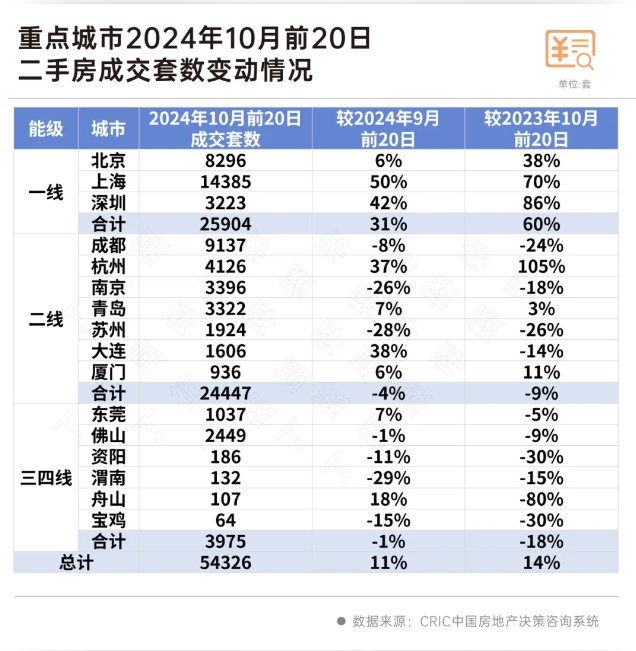

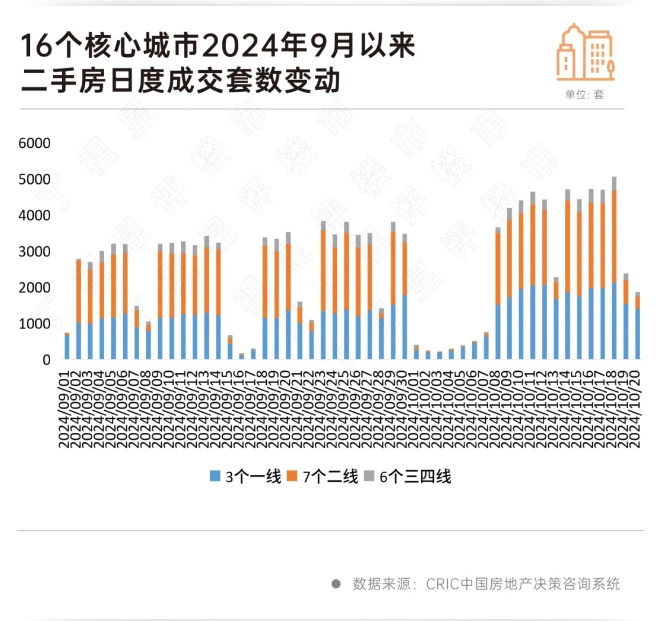

据CRIC监测数据,重点16城10月前20日二手房成交了5.4万套,较9月前20日增长11%,较去年同期增长14%。

一线二手房热度显著好于新房,北京、上海、深圳三城10月前20日成交较9月前20日上涨31%,同比增幅更是达到60%。

不过,重点二线城市和三四线城市二手房市场表现不如新房,整体成交仍处于负增长通道,仅个别城市成交有所增长。

考虑到新房成交备案数据有所延迟,聚焦微观项目来访和认购层面可以看出,一线城市前端指标活跃度较高,认购增幅高于来访,有效客户量上升。

不过,项目来访和认购基本呈现出冲高回落态势,总体仍处高位震荡中。

从当前一线城市新房前端指标来看,项目来访、认购稳步增长也意味着成交热度还将持续一段时间。

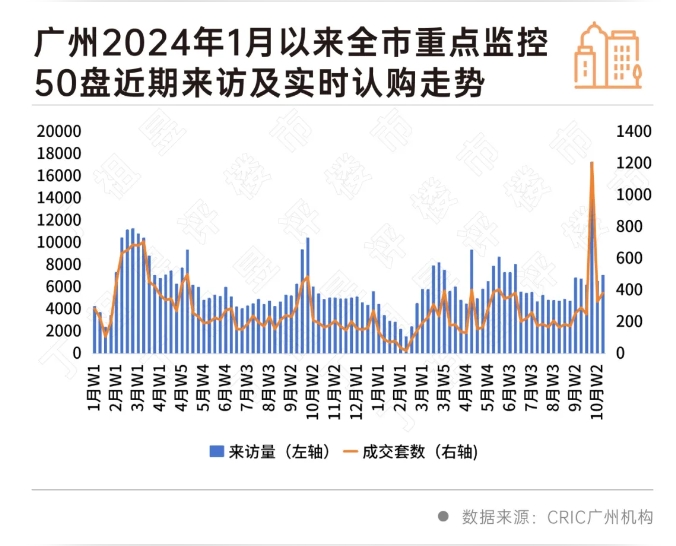

以广州为例,CRIC监测数据显示,国庆周广州50个重点项目总来访量和认购量冲高至17275组和1204套,创近一年来高点,而国庆节后两周来访量回落至6517组和7070组,认购量为330套和384套,基本恢复到9月水平。绝对量仍显著高于8月周均(4890组,183套)和9月周均(6111组,243套)。

从9月以来一二手房成交变动趋势来看,整体呈现出“前高后低”的特征,增长动能略有放缓。

先来看新房,CRIC数据显示,核心28城自9月末集中放量以来,10月1日-7日受国庆假期影响,备案成交跌至低位,但10月8日开始集中放量,且成交量一直维持在高位震荡,10月19日-20日则出现了比较明显的回落。

二手房成交走势与新房市场基本一致,均呈现“前高后低”的走势。

具体来看,16个核心城市二手房成交低谷期出现在10月1日-10月7日,10月8日开始迅速走高,一直到10月18日整体成交均处于高峰期,同样在10月19日-20日成交出现明显回落,成交套数分别为2379套和1869套,绝对量已经不及9月日均2617套。

9月末以来从中央到核心一二线城市利好政策不断,近期住建部、财政部等部门也频繁发声稳定楼市,短期内提振市场信心,并对最终交易产生积极作用,尤其是一线城市新房成交仍有放量空间。

不过从政策持续性来看,无论是一二手房,增长动能均略显不足。10月或将延续脉冲式复苏行情,较9月稳中有增,不过增幅相对有限。一线因新政利好一二手房大概率延续高位,二三线增长动能或将持续放缓,随着存量客户释放殆尽,整体成交也将高位回落趋向平稳。

实际上,政策端仍有进一步优化的空间,而楼市现状仅依靠政策难以逆转和改变,需求的修复、购房者是否加杠杆投资消费,本质上取决于购房成本和收益的比较预期,居民充分就业和收入水平的提升才是市场企稳的核心支撑。