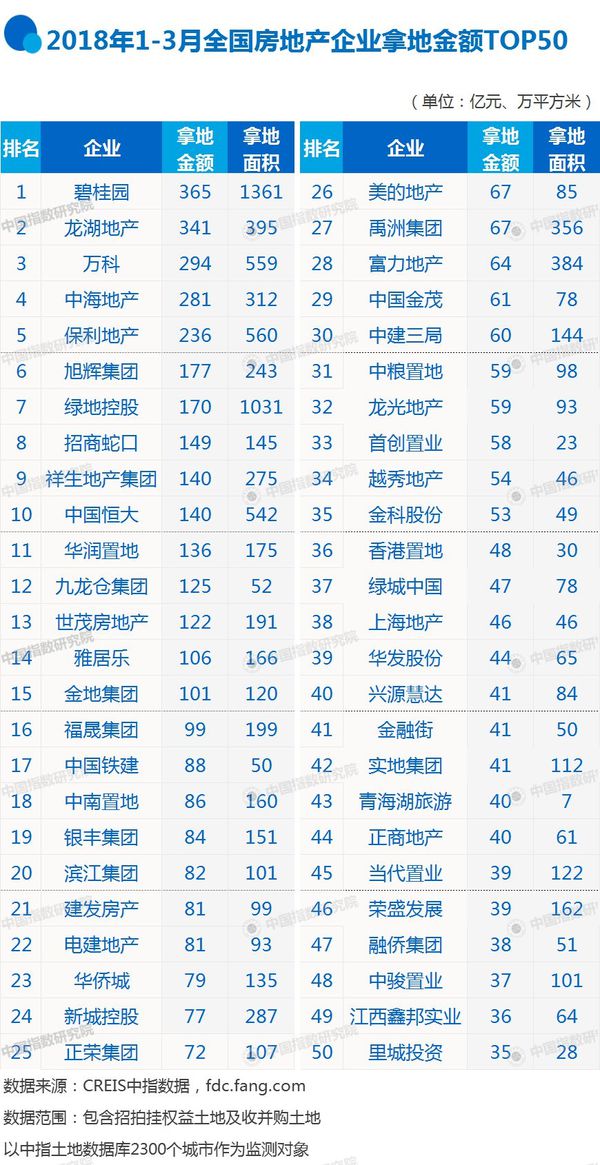

[摘要] 从拿地金额来看,碧桂园跃居第一位,龙湖紧随其后,万科奋起直追成为第三。 2018年1-3月,碧桂园以365亿元拿地总额抢回拿地头把交椅,再次成为榜首。

2018年1-3月品牌房企拿地分布

从拿地金额来看,碧桂园跃居第一位,龙湖紧随其后,万科奋起直追成为第三。 2018年1-3月,碧桂园以365亿元拿地总额抢回拿地头把交椅,再次成为榜首。龙湖341亿元拿地总额紧随其后,拿地势头不减,步步紧逼。万科以294亿元拿地总额奋起直追,跃进拿地榜前三。TOP10房企1-3月拿地总额2293亿元,占TOP50企业的46.5%,较1-2月占比略有上升,龙头房企获取土地资源优势继续保持。万科3月拿地 高企,在武汉、佛山、重庆等城市拿地多宗。其中,万科仅在武汉一城一天内拿地三宗,包括一宗19.59亿元地块和同保利34.86亿元联手拿下的两宗地块,万科单日三地块总拿地额近40亿元,拿地势头不容小觑。

品牌房企资源集聚效应增强,拿地规模分化加剧,规模较大房企积极拿地补仓,以期占据主动权。 1-3月,拿地总额前25位房企拿地总金额是26-50位房企拿地总金额的3倍,拿地规模分化加剧。与此同时,与争夺激烈的前十房企相比,较小规模房企拿地节奏不断放缓,部分房企3月未有土地入账。拿地补仓是房企未来业绩的有效保障,当下房企“不进则退、不动则退”已成行业共识,房企如不能积极寻求有效的资源补充,未来或被挤出榜单甚至淘汰出局。

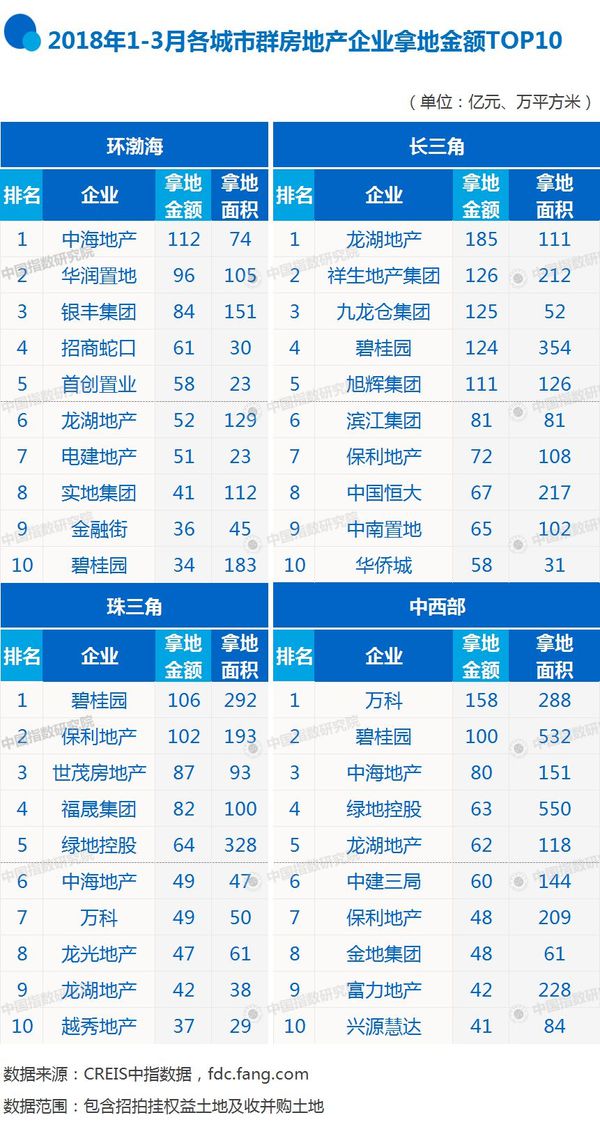

从各城市群拿地金额来看,长三角土地市场持续火热,中西部成为开放新高地。 受区域经济发展和房地产市场成熟度影响,发达的交通、高速发展的经济以及完善的配套设施吸引着大量优秀人才,长三角为众多房企投资的重点,土地市场持续火热。值得关注的是,我国对外开放水平不断提高的同时,中西部地区将成为开放的新高地。长三角地区TOP10企业拿地总额高达1014亿元;中西部和珠三角以702亿元和665亿元分列第二、第三位;环渤海地区拿地总额位列第四位,为625亿元。

从城市群拿地企业来看,龙头房企布局更广,中小房企布局集中于其深耕区域。 如龙湖和碧桂园在4个榜单中均有上榜,其中碧桂园拿地总额高居榜首达364亿元,龙湖在长三角榜单跃居榜首,拿地总额达185亿元;保利除环渤海外在其它3个榜单中均有上榜,中海除长三角外在其它3个榜单中均有上榜,拿地总金额241亿元居第三;万科则在各城市群榜单中出现2次;另外,世茂、福晟等中小房企则分别在长三角及中西部城市群榜单中出现1次,布局较为集中。

从城市排行榜来看,一二线城市仍为房企投资拿地的重心。 2018年3月,全国土地成交金额TOP10城市总计成交4034亿元,同比增长67%;规划建筑面积TOP10城市成交9017万平方米,同比增长66%。其中,杭州以760亿元的成交总价位于榜单首位,同比上涨216%;北京和苏州市场依旧火热,分别以573亿元和459亿元的成交总额占据榜单第2、3位;规划建筑面积方面,武汉以1281万平方米跃居榜首,青岛以 1247万平方米位列第二;此外,广州成交总价266亿元,同比下降22%,郑州规划建筑面积1008万平方米,同比下降14%。菏泽土地市场大放量,规划建筑面积906万平方米,同比增长55倍。

从重点城市拿地金额前十房企来看,资源集聚性日益增加。 龙湖深耕成渝多年,城市布局以长三角、环渤海为主,1-3月拿地总额分别出现在杭州、苏州和济南三城前十榜中,其长三角、环渤海布局意图明显。其中,龙湖1-3月位列杭州拿地榜榜首,一方面得益于杭州2018年来积极推地;另一方面,龙湖2017年全年销售额中,杭州以超过200 亿元的销售额成为龙湖贡献最大城市,良好的销售业绩,也促使龙湖积极在杭州拿地补仓。同时,九龙仓1-3月拿地总额也分别出现在杭州和苏州两城前十榜中。九龙仓2017年年度业绩会上,明确指出2018年拿地重点布局城市将集中到6个,其中就包括苏州和杭州两城市。同时出现在两城市拿地金额前十榜的房企还包括中海和华侨城,其中,中海以87亿元拿地总额摘得北京拿地榜榜首。

从住宅用地成交总价排行榜来看,3月份入榜地块主要位于二线核心城市。 入榜地块中,佛山入榜4宗地块,累计成交总额为135亿元,占2018年3月全国住宅用地成交总价TOP10总额的42%,其中佛山南海 区地块以总价50亿元占据榜首,规划建筑面积33万平方米;宁波和杭州分别有2宗地块入榜,其中杭州萧山区市北东单元内地块以均价21444元/平方米成为榜单中单价最高地块;此外,武汉洪山区新路村二期地块为排行榜中规划建筑面积最大地块,规划面积55万平方米。

从3月全国住宅用地成交总价TOP10的拿地房企来看,主要为国有企业和大型房企。 保利、万科、中铁建拿地积极,其中,保利拿下佛山南海区和禅城区两宗地块,台州黄岩区一宗地块;中铁建43亿元拿下宁波海曙区地块。 限地价、竟自持、竞配建政策成为主流 ,10宗地块中9宗均推出限地价政策,以及不同的竟自持竞配建政策。

数据时间:截至2018年3月31日18:00;

区域范畴:

环渤海:北京、天津、河北、山东等30个重点城市;

长三角:上海、江苏、浙江、安徽等41个重点城市;

珠三角:深圳、广东、福建、海南等33个重点城市;

中西部:武汉、长沙、南昌、西安等190个重点城市;