[摘要] 2022年3月,迎来重点城市集中供地小高峰,截止4月2日,已有8个城市完成了首轮集中供地,分别为北京、福州、厦门、青岛、合肥、重庆、武汉、成都。

2022年第一季度已然过去,受疫情多点散发的影响,3月份全国土地市场成交规模虽然环比月微涨13%,但依旧维持在历史低位,同比降幅超七成。受此影响,总成交金额同比也大幅下降。

2022年3月,迎来重点城市集中供地小高峰,截止4月2日,已有8个城市完成了首轮集中供地,分别为北京、福州、厦门、青岛、合肥、重庆、武汉、成都。

从土拍结果来看,重点城市首轮竞拍热度回升有限,厦门、合肥等地热度攀升,成都部分地块遭到“哄抢”,大部分城市保持相对平稳。

整体来看,由于企业流动性压力仍存,虽然大部分城市的出让门槛较去年都有所降低,但房企拿地仍持谨慎态度。

01 | 土拍热度分化,首轮竞拍热度回升有限

从2022年2月16日北京打响2022年集中供地“第一枪”开始,至4月2日成都中供地落下帷幕,已有8个城市完成了首轮集中供地,整体来看,首轮竞拍热度回升有限,各城市、地块间分化明显。

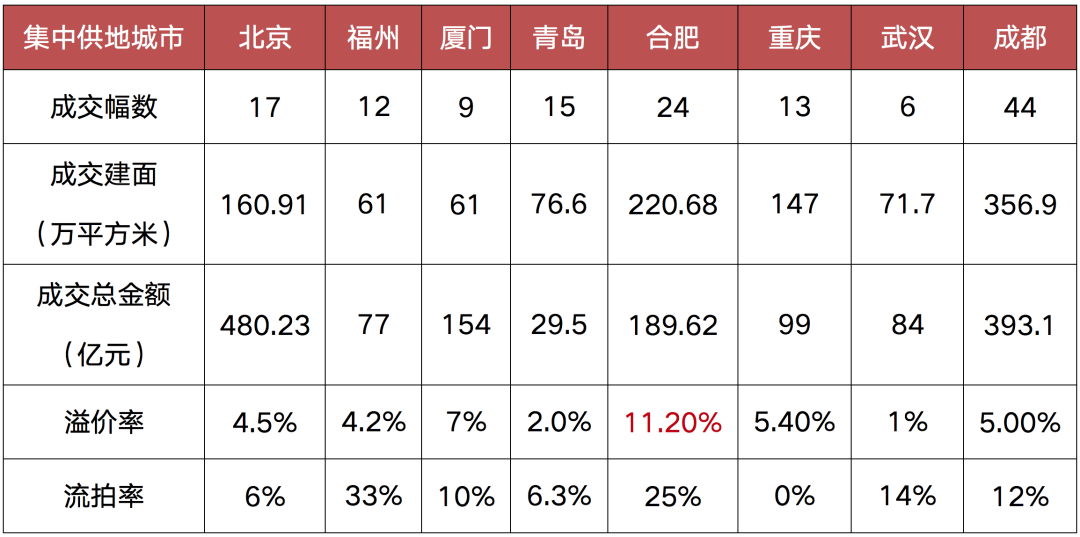

作为2022年集中供地的第一枪,北京本轮土拍大体上延续了2021年的风格,本次18宗地块中,有1宗地块最高限价溢价率仅3%,4宗最高溢价率5%,2宗最高溢价率10%,最终平均溢价率达到4.5%,与2021年第三轮相比提升了3个百分点,同时流拍率也从17%回落至6%。

厦门在首轮供地的“满满诚意”下,2022年首轮集中土拍热度明显上涨,整体溢价率高达7%,较去年第三轮明显提升。9宗均成功出让,其中6宗溢价成交、并且2宗地块到达最高限价+摇号成交,整体溢价率升至7%。

合肥首拍热度大涨,吸引了40余家房企参拍,合计成交24宗含宅用地(其中2宗为纯租赁用房)15宗地块进入竞品质环节,成交整体溢价率达到11.2%。

重庆出让的13宗地全部顺利成交,其中3幅触及地价上限进入摇号,平均溢价率达5.4%,竞拍热度较去年二三批次明显上升。

表:8个集中拍地城市首轮成交情况

数据来源:CRIC整理

最新结束的成都首轮土拍则出现了“冰火两重天”的局面,整体溢价率为5%,大部分地块底价成交,少数热点地块进入摇号抽签环节,区域之间冷热不均的情况较为明显。

除此之外,福州首轮土拍凉意依旧,18宗涉宅地仅成交12宗(3宗现场撤牌、3宗流拍),其中8宗底价成交、2宗地块到达最高限价+摇号成交。整体溢价率来看,仅有4.2%,与去年第三轮一样保持低温态势。不仅如此,晋安多宗超优质宅地现场撤牌,市场凉意尽显。

青岛则仅供应了16幅地块,出让规模不足100万平方米,明显不及去年任意批次。最终顺利成交15宗,成交建面达76.6万平方米,在3幅地溢价成交的影响下,平均溢价率达2%。

武汉本轮集中土拍挂出的7宗涉宅地有6宗成功出让,其中仅有1宗溢价成交、并且触及最高限价+摇号成交,整体溢价率仅有1%。

02 | 多城门槛下调,品牌房企开始回归

受制于当前企业资金压力仍旧较大,各大城市的关注度仍将集中在盈利空间更为充裕、去化风险较低的优质地块。从拿地企业来看,即使在土拍门槛降低、土地成本控制得当,以及部分政策利好消息的双重影响下,国企、央企仍是顶梁柱,但部分品牌房企也开始出现回归。

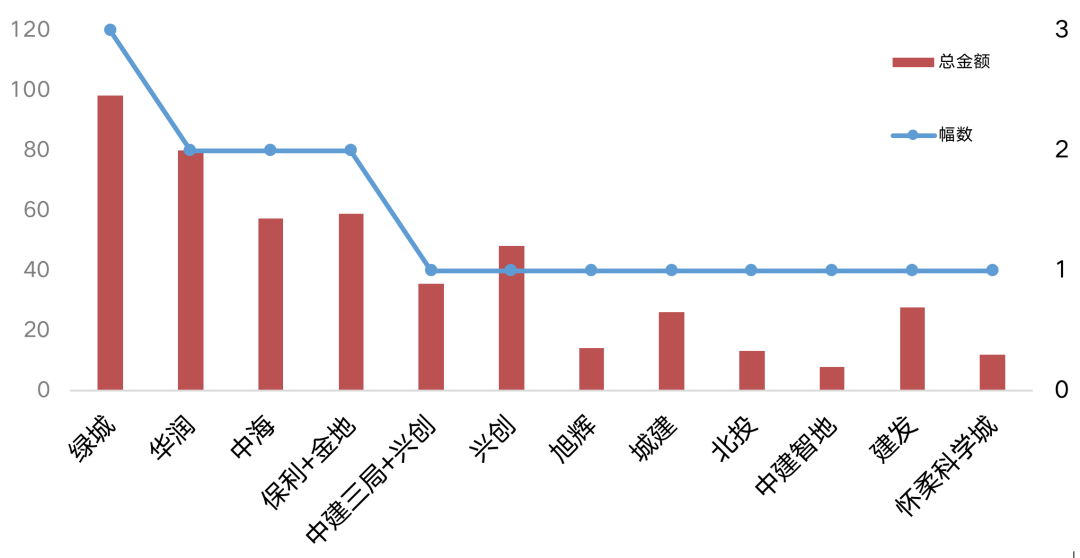

从北京来看,本次挂牌的18宗含宅用地中,有9宗地块采用了竞现房销售面积竞拍方式,占比达到50%。为使开发商即使现房条件下也能盈利,地价控制更为明显,本次18宗地块中,有1宗地块最高限价溢价率仅3%,4宗最高溢价率5%,2宗最高溢价率10%。因此吸引了较多开发商的积极参拍,参拍房企达到20余家,华润、中海、绿城均参拍了5宗地块以上。

最终,绿城共计拿下3宗地块,总成交金额98.4亿元,成为本次土拍中的最大赢家。中海、华润也各落2子,保利和金地也通过联合体的形式拿下2宗地块,10强房企中有5家本次在北京拿地。此外规模房企旭辉、建发也有所斩获。

图:北京2022年首次集中供房企拿地情况(单位:亿元)

数据来源:CRIC整理

北京10强房企中的国企央企已开始积极拿地,品牌房企也开始出现回归,然而占比仍少,其他相对较热城市也出现了类似的现象。

如厦门由于本轮土拍岛内优质地块较多,外来品牌房企的参与度明显提升,保利、招商、中海、金地、华润、中交、华侨城等多家品牌房企均有参拍,并且金地和中海在思明区和集美区还分别摇得一子。

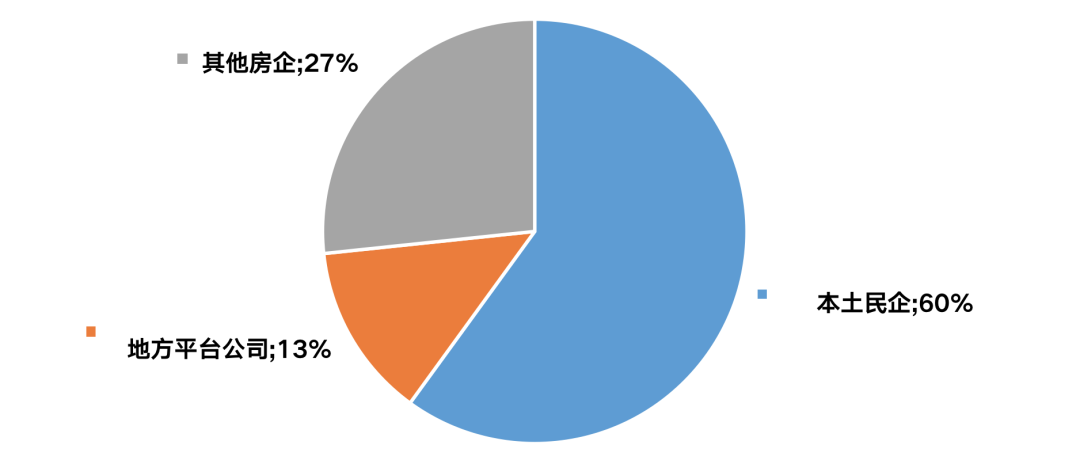

合肥则本土房企表现强势:在15宗竞品质地块中,本土民企拿下9宗,安徽邦泰、安徽天阜、安徽置地、伟星、尚泽等均有所斩获,此外安徽高速也竞得2宗滨湖科学城地块,本土企业投资积极性复苏,且整体表现非常强势,拿下六成竞品质地块。其他房企则以10强规模房企、品牌房企为主,保利、龙湖等有所斩获,值得一提的是,越秀通过竞品质竞得瑶海区01号地块,首次进驻合肥。

图:合肥首次土拍竞品质地块拿地房企分类情况(按幅数)

数据来源:CRIC整理

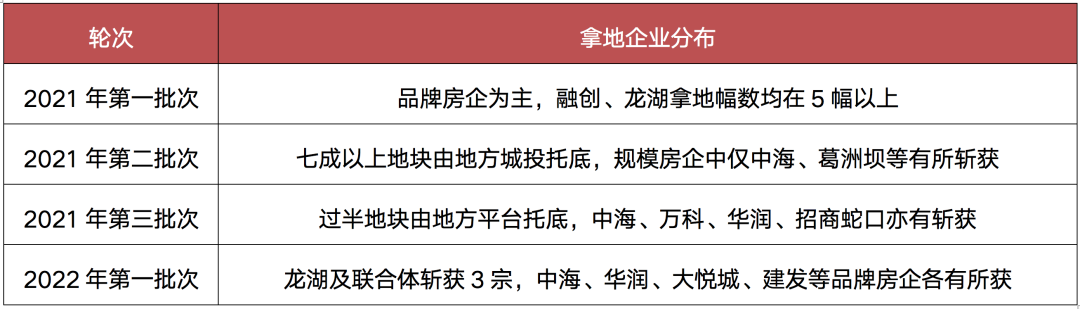

重庆首拍中规模房企及本地民企的活跃度明显提升。除了中海、建发等央企、国企外,龙湖、海成、昕晖、保亿等民企也均有报名拿地。最终,发源于重庆的品牌房企龙湖表现亮眼,独立或联合拿下了3幅地,总拿地金额达15.7亿元;外来房企中海、建发、大悦城、中建信和等也各斩获一宗。

表:重庆2022年第一批成交地块拿地房企分别与2021年三批次对比

数据来源:CRIC

03 | 优质地块频出,拿地窗口期已到来

具体到地块来看,本次土拍优质用地供应比例也明显提升,主城或近郊热点板块成为多数城市首轮集中供地的主力区域,政府在供地端让步明显。

如厦门集中土拍挂牌的10宗涉宅地中,有5宗地块处于岛内(思明3宗、湖里2宗),土地质量之优在厦门土拍历史实属罕见。

不仅如此,思明湖滨一里地块在下调起拍价的同时,更是将限售期从原来的十年改为八年,加上其本身处于老城核心,具有不可复制的交通、景观、商业等优势,房企拿地的积极性将会明显提升。

表:2022年厦门首轮集中土拍典型涉宅地块盈利情况测算(亿元、元/平方米)

数据来源:CRIC整理

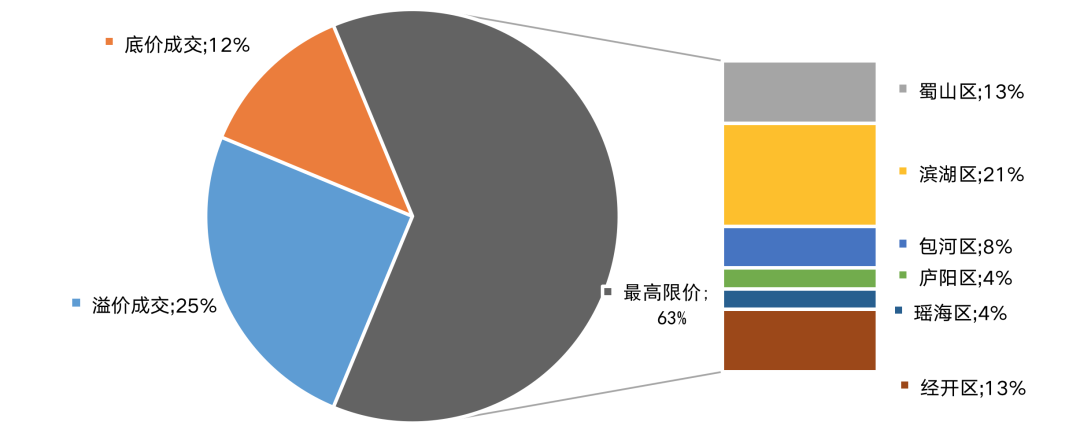

合肥作为2022年目前已经进行集中供地的城市中平均溢价率最高的一个,15宗地块触及最高溢价率,占总成交地块比例的63%。热门地块主要分布于滨湖区、蜀山区和经开区,地块所在区域的市场基本面较好,且地块平均总价不超过10亿元,体量控制得当,对于房企来说压力较小。

不仅如此,15宗触及最高限价、进入竞品质阶段的地块也依然保有较高的盈利空间,平均地价房价比为0.48,房价与地价差达到10518元/平方米。

图:合肥2022年首次集中供地成交溢价率情况分布(按幅数)

数据来源:CRIC整理

与多数城市一样,重庆此次也明显优化了供地结构,13幅地基本均位于轨交站点周边,周边配套设施较为完善,热点板块如中央公园、渝北空港西区等片区均有供地,整体供地质量较佳。供应价格也较去年周边出让宅地的价格明显降低,整体“性价比”较高。

在多个城市下调土拍门槛、优质地块频出的背景下,部分品牌房企开始回归,但受制于疫情反复、供地减少、房企流动性仍吃紧等多重因素影响,整体市场热度仍未恢复。

值得注意的是,目前已经完成的首轮集中土拍中,不少地块的盈利情况较好,如厦门不少项目房地差都在1.5万元/平方米以上,北京土拍整体盈利空间更是有2万元/平方米以上的价差。对于资金流动性较好房企来说,首批集中供地或许是较佳窗口期。