[摘要] 截止至3月100家典型房企的融资总量为878.39亿元,环比上升138.7%,同比下降29.1%。融资量环比有较大的增长,同比降幅收窄。

“2022年一季度至今,房地产行业下行压力持续,销售业绩表现不尽人意。3月,100个重点监测城市商品住宅成交面积2584万平方米,环比增长33%,但同比跌幅扩至51%,各城市市场加剧分化。

监测数据显示,在2022年3月上市房企到期境内外债券金额共计640.7亿元后,4月将有510.10亿元到期,其中本周(4月10日-4月15日)有约282亿元债到期,为2022年上半年周度高峰。

在此背景下,2022年3月,六部委就房地产问题进行发声,促进房地产业良性循环和健康发展,促进企业融资恢复。截止至3月100家典型房企的融资总量为878.39亿元,环比上升138.7%,同比下降29.1%。融资量环比有较大的增长,同比降幅收窄。

整体来看,目前政策端对房企融资继续落实“房住不炒”的原则基础,重点满足房企合理的融资需求,因此未来的相关金融政策可能得到一定的放松,房企的融资环境会继续优化。”

01 | 房企新增融资上升,境内融资成本下降

2021年下半年以来,融资“三道红线”持续发力,叠加国际评级机构频频下调房企信用评级,不少金融机构近乎全面暂停涉房融资,不仅新增融资有难度,到期债务也难以续作展期。受此影响,房企融资规模持续下行,同比跌幅不断扩大。2022年2月,100家典型房企融资量跌至398亿元,创近年来单月新低,同比跌幅扩至59%。

进入3月,六部委联合发声支持房地产稳健发展。2022年3月4日,央行在2022年金融市场工作电视会议上提出,要坚持“房住不炒”的定位,稳妥实施好房地产金融审慎管理制度,加大住房租赁金融支持,因城施策促进房地产业良性循环和健康发展。16日国务院金融委在会议上表示,对于房地产市场要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施。同日央行、银保监会、证监会、外汇局、财政部也都分别作出表态,重点围绕着防范化解房地产市场风险,积极推动房地产行业转变发展方式,促进房地产业良性循环和健康发展等方面。

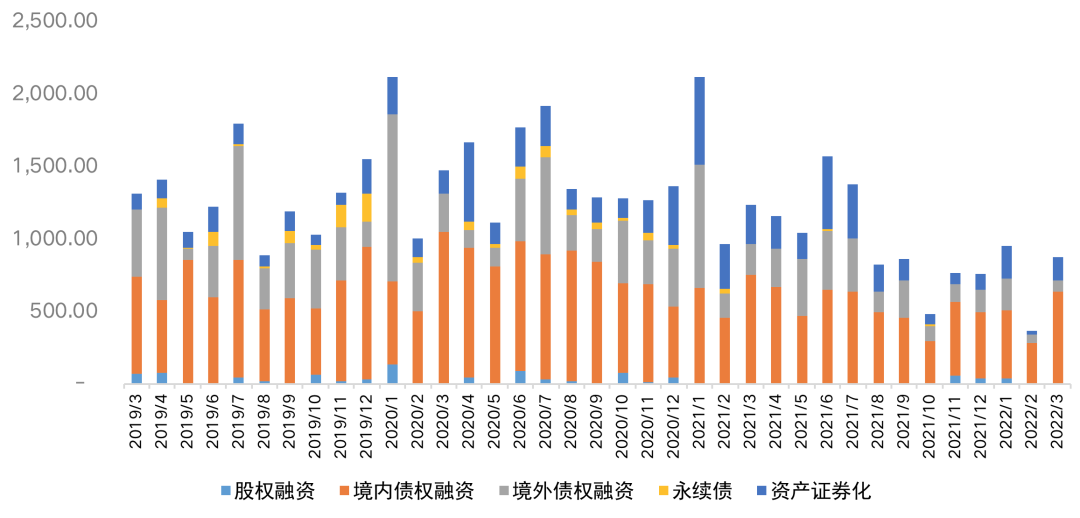

图:2019年3月-2022年3月100家监测企业融资额统计图

备注:外币融资统一按当月月末汇率换算为人民币,监测数据不含开发贷、一般银行贷款

资料整理:CRIC

在政策暖风影响下,2022年3月100家典型房企的融资总量为878.39亿元,环比上升138.7%,同比下降29.1%,融资量环比出现较大的增长,同比降幅收窄。

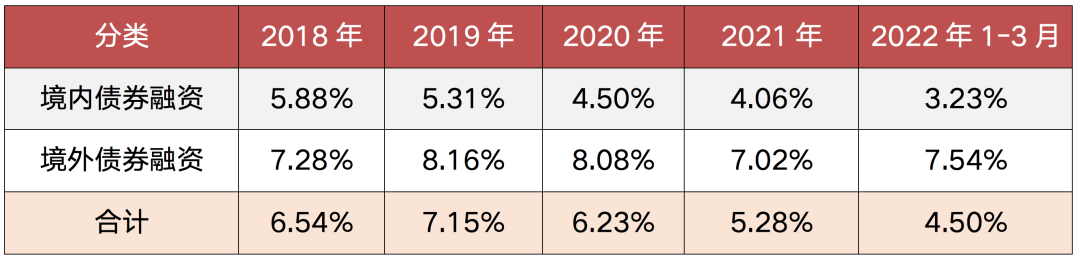

从融资成本上来看,截至2022年3月100家典型房企新增债券类融资成本4.50%,较2021年下降0.78个百分点,其中境外债券融资成本达7.54%,上升0.52个百分点,境内债券融资成本3.23%,较2021年下降0.83个百分点。在境内融资成本下降下,更多企业进行了境内发债,如上实城市开发、首开股份(6.930, 0.14, 2.06%)、金融街(6.750, 0.52, 8.35%)、旭辉集团等。

表:历年典型房企债券类融资成本

备注:仅指境内外发行的各类债券、优先票据、中期票据等,不包含各类贷款等

资料整理:CRIC

02 | 本周约282亿元债到期,民企占6成

监测数据显示,2022年4月将有32笔债券到期,合计510.10亿元,偿债压力较2022年3月有所下降,但仍需要关注多笔债券违约风险。

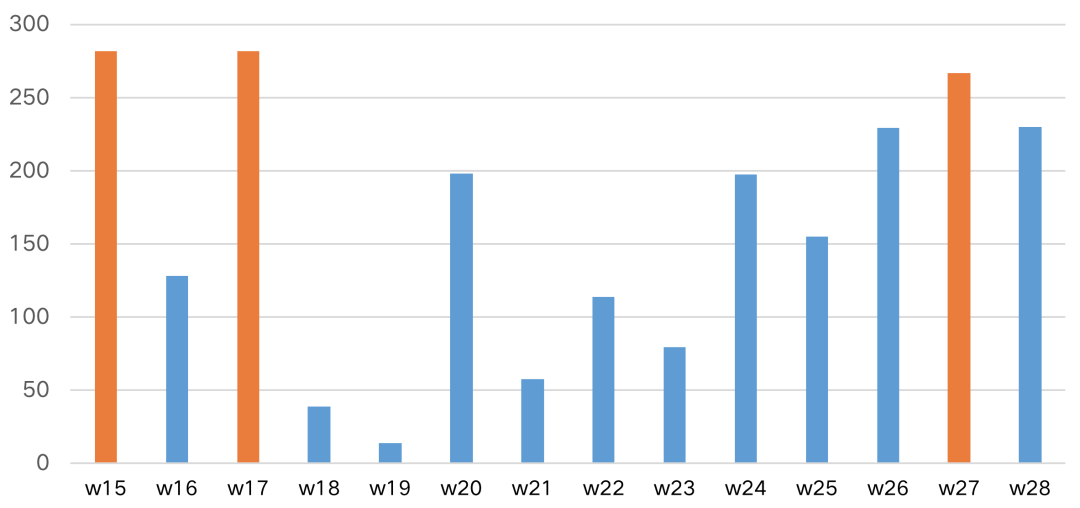

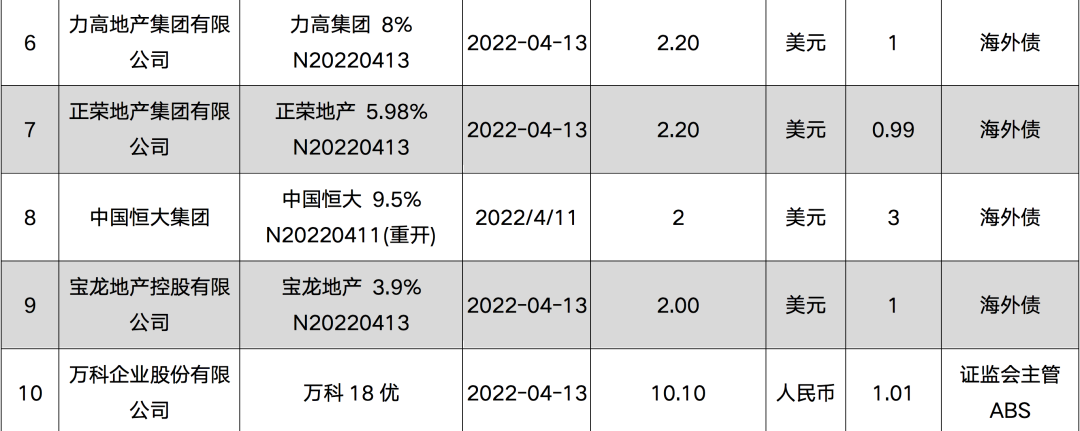

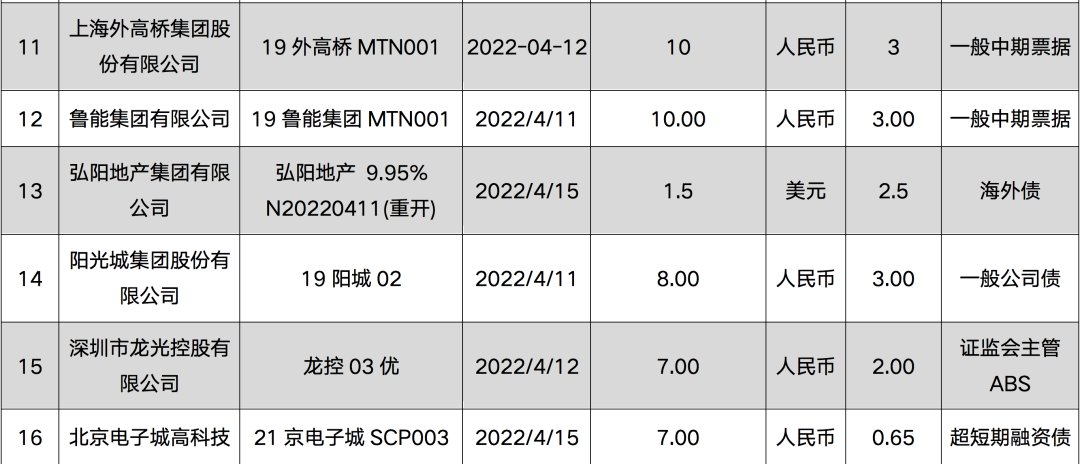

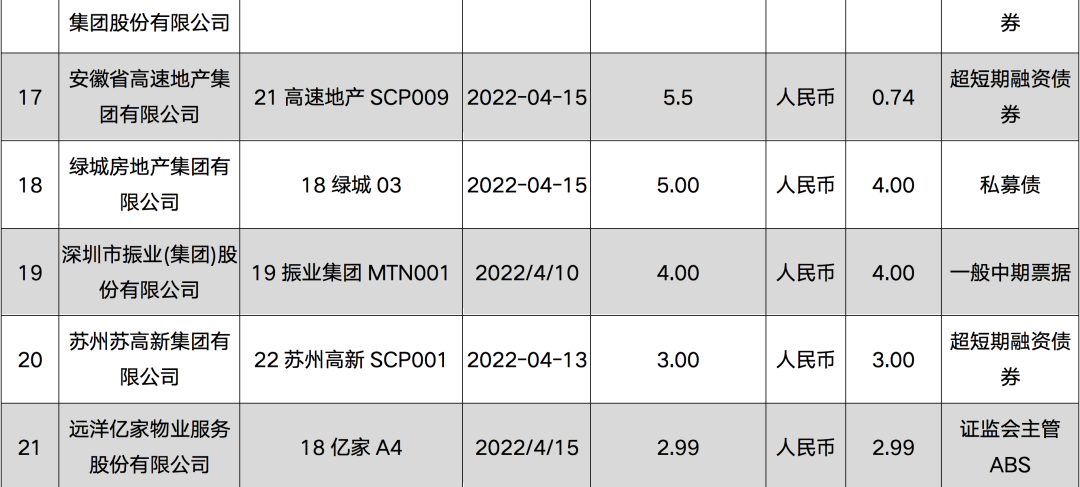

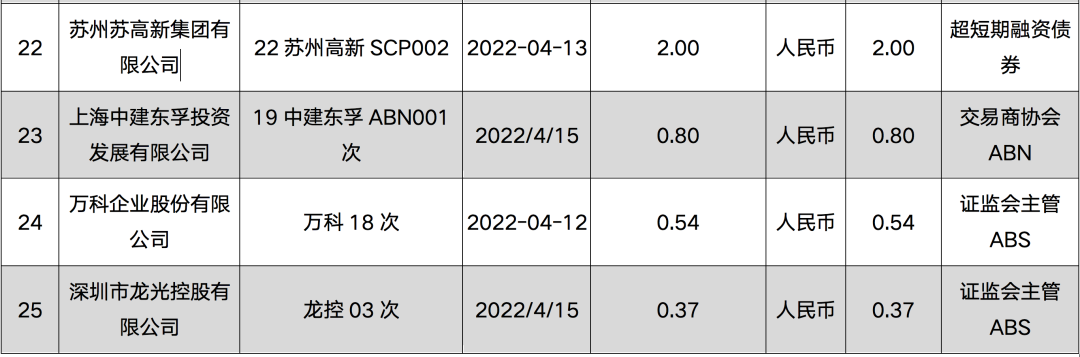

按周来看,据CAIC统计,本周(4月10日-4月15日)房企境内外共有25笔约合人民币283亿元债券到期,为今年上半年按周统计即将到期境内外债券规模高峰。

图:房企今年上半年即将到期境内外债券规模按周

海外债按起息日期统计,按4月1日汇率1美元= 6.3624人民币,1港元=0.8119人民币换算

数据来源:CAIC投管云

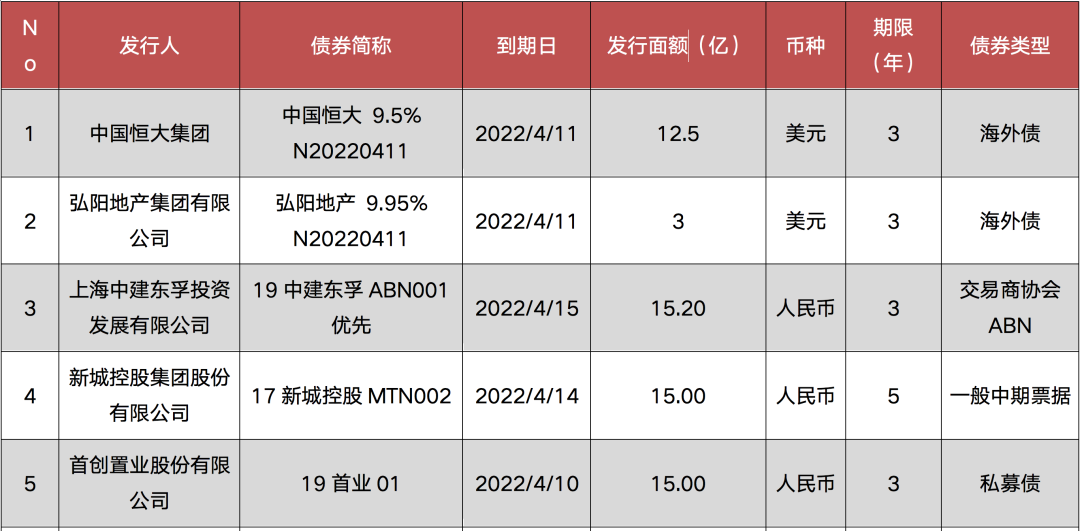

其中规模TOP3的房企分别为中国恒大、弘阳地产、新城控股(31.990, -0.31, -0.96%)。恒大有两笔海外债即将到期,合计规模14.5亿美元;新城控股有15亿元人民币中期票据“17新城控股MTN002”即将到期。

据了解,目前弘阳地产已经提前兑付4.5亿美元债。4月6日晚间,弘阳地产发布公告称:公司已汇出资金至境外还款账户,用于全额赎回于2022年4月11日到期的优先票据2.59598亿美元以及累计至到期日的利息。此前弘阳地产分别于1月25日、4月1日发布回购公告,提前注销约1.9亿美元优先票据。

表:4月10日-4月15日到期房企债券一览

数据来源:CAIC投管云

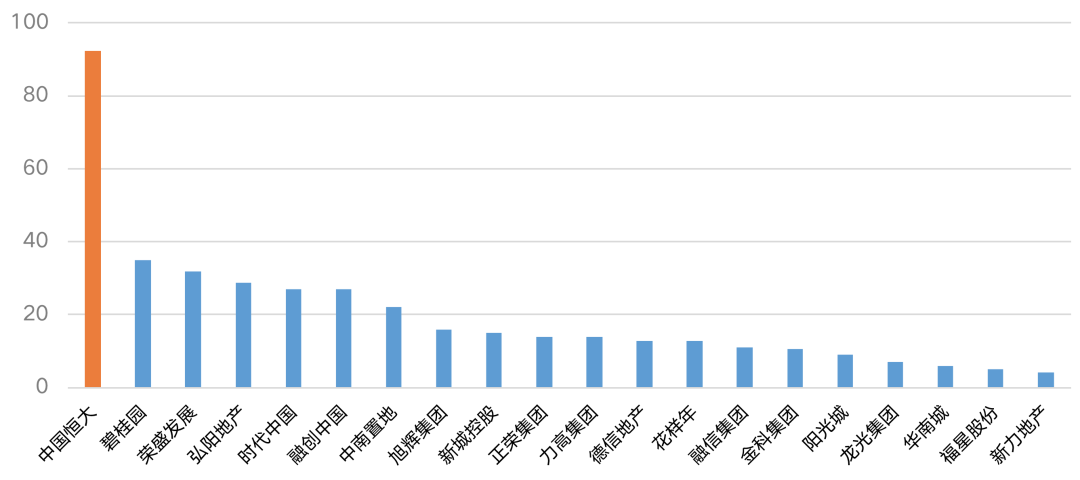

按月来看,近1个月,中国恒大到期境内外债券约92亿元,远高于排名第二碧桂园的35亿元,不仅如此,中国恒大仍是近1个月及3个月甚至本年度到期境内外债规模最大企业,领先于其他房企。

图:近1月到期境内外债券规模TOP20

数据来源:CAIC投管云

03 | 恢复市场信心,支持房企合理融资需求

值得注意的是,虽然中央密集表态稳地产,地方政策接连松绑托市,但政策效果其实并不明显。

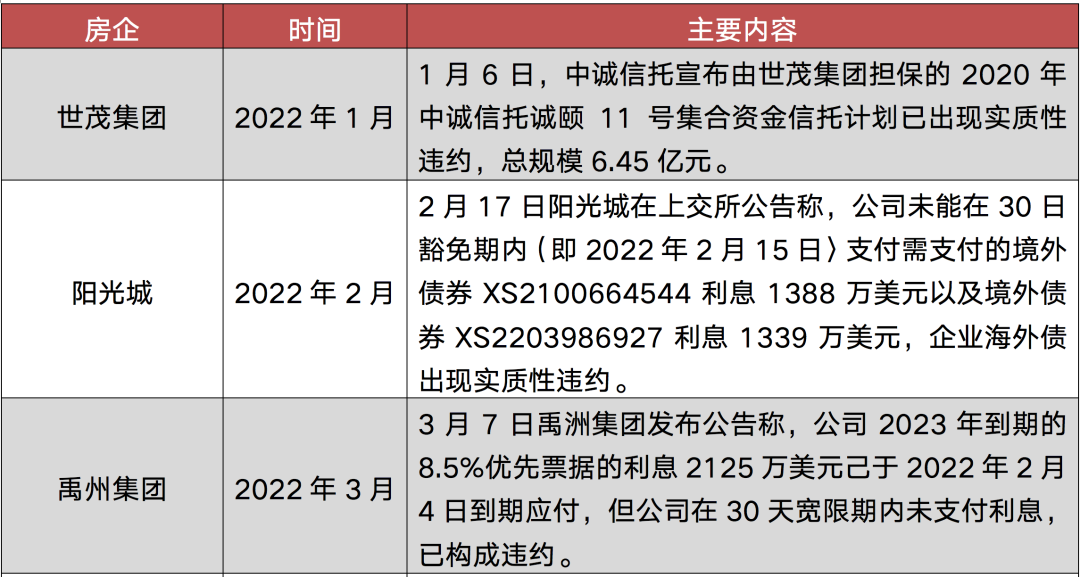

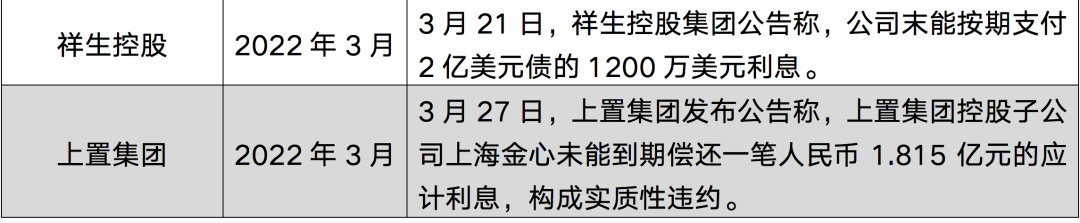

2022年3月,在整体融资上升,境内融资成本下降的同时,2022年3月7日、21日和27日禹洲集团、祥生控股和上置集团分别发布公告称旗下债券未能按期支付利息,构成了实质性违约,单月曝出债务违约的房企数量是2021年以来之最。

表:2022年部分房企债务违约情况

受房企债务违约事件频繁发生影响,购房者普遍担忧项目交付困难甚至烂尾,市场信心明显缺失。在观望情绪愈加浓重下,一季度百强房企的整体业绩规模同比大幅降低47%,超8成的百强房企累计业绩同比降低,其中近4成企业的降幅高于50%。

百强房企各梯队销售门槛也出现了进一步的下行,TOP10房企销售操盘金额门槛仅为333亿元,较去年同期降低45.2%。TOP30房企销售操盘金额门槛为120亿元,较2021年降低56.4%,并低于2020年TOP30销售门槛。而TOP50和TOP100房企的销售操盘金额门槛为72.3亿元和27.4亿元,同比降幅达49.5%和47.5%。

一方面是销售不畅,另一方面是融资全面下滑,随着偿债潮的到来,房企正面临巨大危机。目前已有多个品牌房企相继出现债务违约,债务违约事件又再一次强化了市场观望情绪。最终造成了房地产市场持续转冷,百城成交同比跌幅扩大,房价整体下行的局面。

我们认为当务之急在于恢复市场信心,在这其中,房地产金融政策应当从去杠杆到稳杠杆,适度控制去杠杆节奏和力度。支持房企的合理融资需求,支持优质房企开展并购贷款融资,有序引导企业销售、购地、融资等经营行为逐步回归常态。

更为重要的是,对于房企债务违约问题也要给出实际的解决方案,引导问题房企有序出清,最大程度维护住房消费者的合法权益,至少要保证问题项目都能顺利交付,决不能突破“保交楼”的政策底线。

与此同时,全面落实经济稳增长,提高居民收入增长预期。用发展的眼光看待现阶段居民购买力透支的问题,把经济稳增长放在更加突出的位置,更好地解决居民就业,多渠道促进居民增收,全面提高居民收入增长预期,让更多的潜在置业群体都能安心买房、放心消费。