[摘要] 4月11日,苏州试探性为楼市松绑,限售及限购政策均有松动。

4月11日,苏州试探性为楼市松绑,限售及限购政策均有松动。

先来看政策内容:

二手房限售5年调整为3年,新房限售年限不变;

非本地户籍在苏州买房,社保(个税)累计满2年即可,不再需要3年内连续缴满2年;

外地人卖房后2年内无需社保或税单可直接购房。

三条政策均于4月11日正式实施。

虽然细则尚未出台,但苏州楼市松绑的消息一时间成为业内热议的话题。

截至目前,至少有9个城市放开“四限”,行业下行周期之下,全国城市更像是一盘棋,即便是GDP超2万亿的苏州也不例外。

2022年以来,无论是中央还是地方频出的政策,稳地产的信号明显,但成交层面并未出现明显拐点,如何有效激发市场热度?成为后续跟进城市思考的问题。

01、为什么是苏州?

先来看苏州的基本面。

2021年,苏州GDP突破2.2万亿,位居全国第六,同比增长8.7%,增速比全国平均值高出0.6个百分点。

2021年年末,苏州全市常住人口1284.78万人,比上年末增长0.8%,常住人口城镇化率81.93%。

除此之外,苏州也有着强大的工业支撑,2021年苏州规上工业总产值首次突破4万亿,仅次于排在首位的深圳。

实际上,苏州楼市正面临着不小的压力。

CRIC数据显示,苏州新建商品住宅成交面积已连续7个月同比下滑,房价连续8个月同比下降,二手房成交套数更是连续10个月下滑。

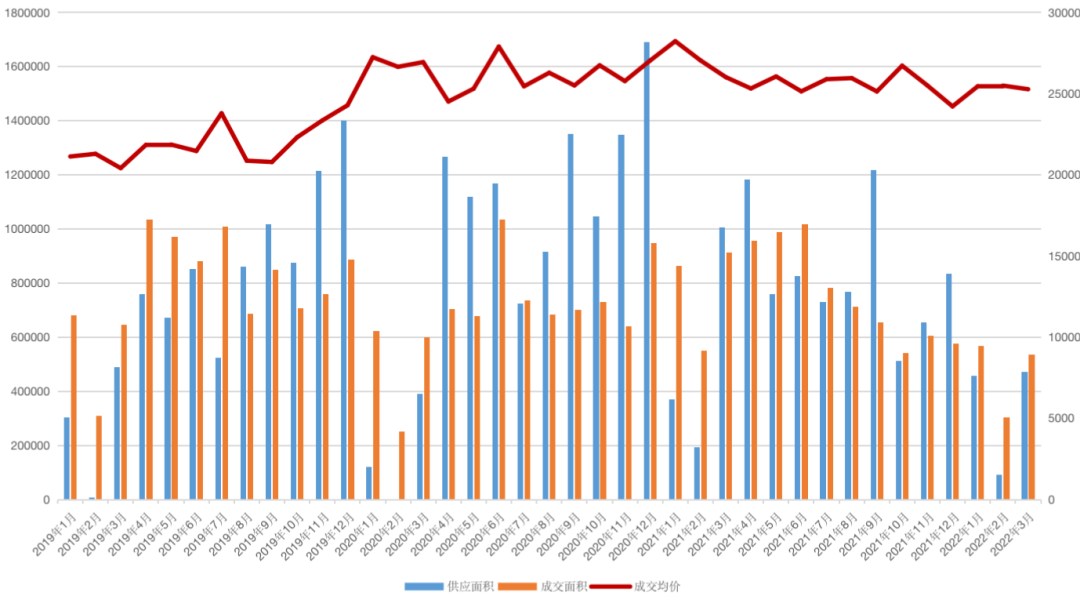

具体来看,2022年3月苏州新建商品住宅成交面积为53.5万平方米,同比下降41.3%,2月成交面积更是下跌44.9%,仅为30.3万平方米。

图:2019年1月至2022年3月苏州新建商品住宅供求量价(单位:平方米、元/平方米)

数据来源:CRIC

重点来看二手房。

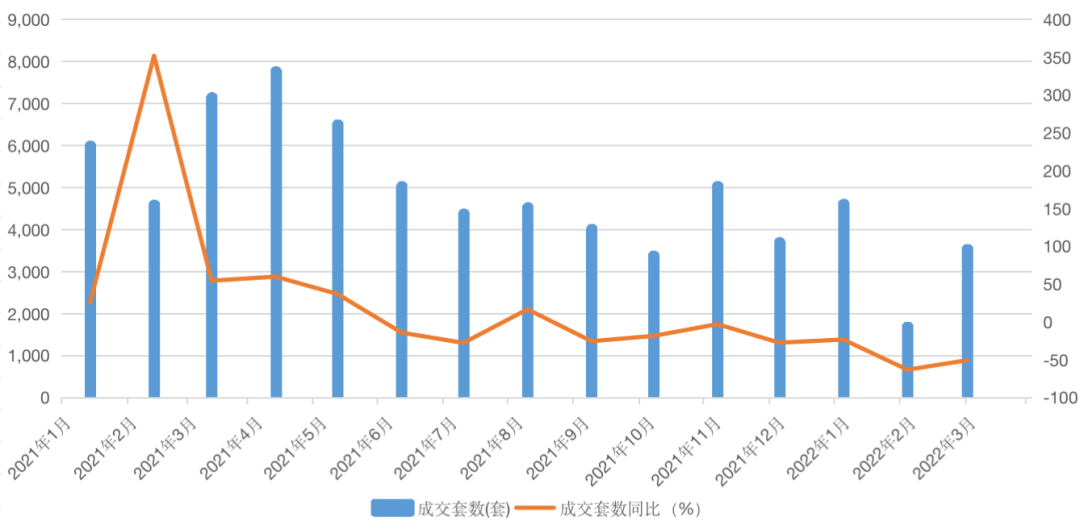

CRIC数据显示,苏州市区二手房一季度总成交9853套,同比下降44.5%,这也是自2015年一季度以来,成交套数首次低于万元以下。

从月度数据来看,2022年1月共成交4614套,2月成交1698套,3月仅成交3541套,其中2月成交套数同比下降超六成。

2021年1月以来苏州二手房成交套数及同比涨幅

数据来源:CRIC

此外,苏州新房和二手房市场均面临着较大的库存增长压力。CRIC数据显示,截至2022年3月末,苏州新房库存共80680套,去化周期达到13.8个月,创下2021年1月以来新高;二手房库存方面,通过查阅中介平台数据,苏州市区二手房库存量超6万套。

02、政策核心在于修复市场信心

无论是新房市场,还是二手房成交数据,自去年四季度以来,苏州都处在持续低迷的态势下。

今年3月,苏州部分银行首套住房贷款利率降至4.6%,与LPR利率持平,实际也透露出市场的压力。

此次放松二手房的限售,加上金融信贷政策的宽松,对于修复市场信心,释放出积极的市场信号。此外,限购门槛放宽,降低外地人买房的门槛,对于增加苏州外来客户购房需求有一定的促进作用。

放眼全国,恢复市场信心,是如今各大城市房地产市场的当务之急。

2022年以来,中央密集表态稳地产,郑州、福州等放松“四限”调控,昆明、惠州等财税刺激托市,目前已有至少60个城市出台相关放松政策。

不过,稳地产政策效果并不明显,房地产下行趋势仍在延续。

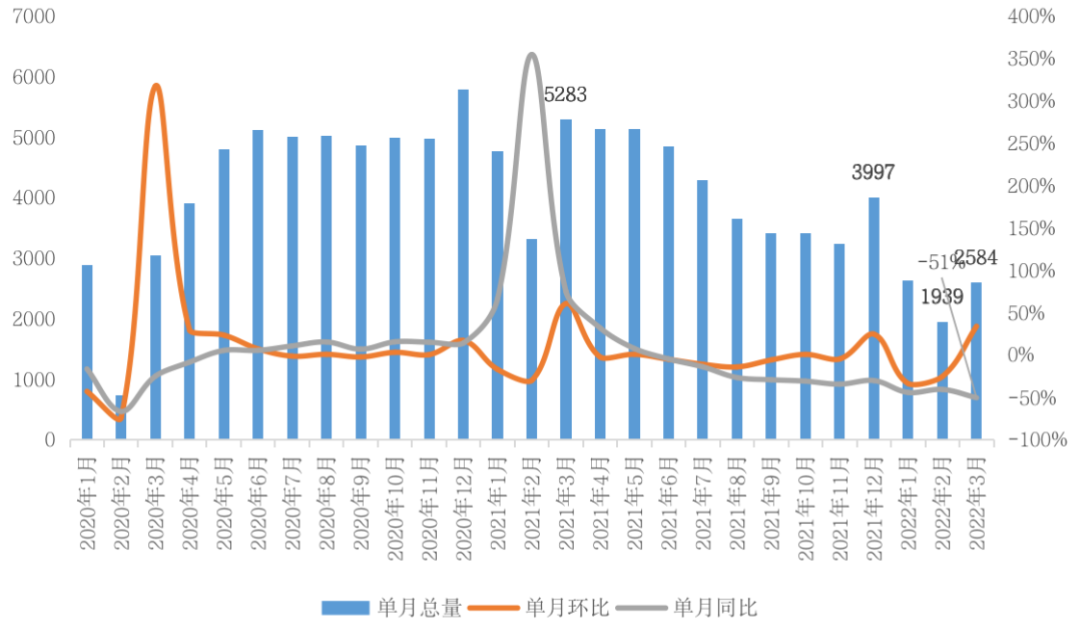

CRIC数据显示,3月,100个重点监测城市商品住宅成交面积2584万平方米,环比增长33%,但同比跌幅扩至51%。

原因在于,目前房地产市场面临市场透支、需求透支以及信心透支三大问题,现有稳地产政策力度尚未触及到市场需求及购买皆透支、市场信心缺失这些根本问题,实难扭转市场持续下行的趋势。

图:100个不同能级城市成交数据月度变化情况(单位:万平方米)

数据来源:CRIC

03、改善需求释放或将拉动楼市回稳

苏州此次关于“外地人卖房后2年内无需社保或税单可直接购房”的内容,对促进改善需求释放有较为积极的信号。

实际上,当前各大城市大量改善性需求被压制,主要原因在于限贷政策影响。

以苏州为例,目前未还清首套房贷款的二套房首付比例普遍在8成左右,这在全国都处于高位,如果能在限贷方面接力放松,下调二套首付比例,对于二手房和新房的成交促进作用将更为明显。

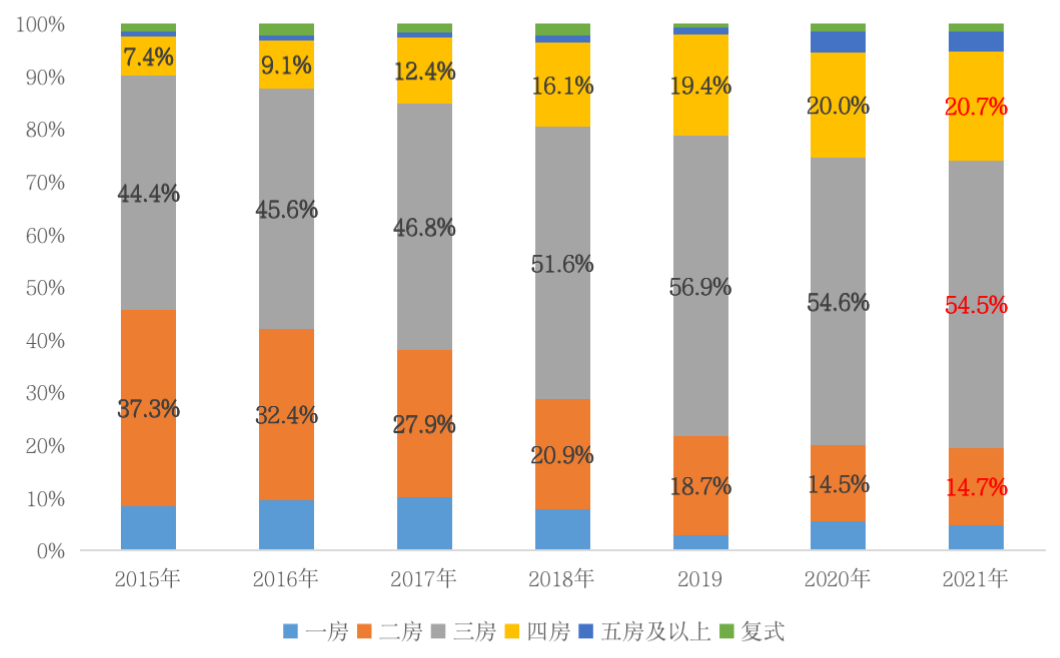

2021年,改善性需求相对坚挺,据CRIC重点监测的 194个样本城市成交结构数据显示,三房成交套数占比高达54.5%,四房成交占比稳步提升至20.7%。

但受限贷政策影响,不少城市二套房首付比例都在50%以上,部分城市更是达到70%乃至80%,很大程度上提升了改善性客群首付款支出压力,大量改善性需求被压制。

图:2015-2021年194个样本城市分户型成交套数占比

数据来源:CRIC

在市场需求层面,对改善型需求予以适当刺激,比如下调二套房首付比例、调降二套房贷利率、缩短按揭放款周期等,或将有效激活相对充裕的改善性购房消费,届时房地产市场回稳将是大概率事件。

长三角一直以来都是楼市“晴雨表”,而苏州此次放松限购和限售,或成为热点城市楼市政策风向标,未来下行压力较大的二线城市或将效仿苏州局部放松,乃至取消“四限”,压力城市更将在需求端予以刺激。随着相对充裕的改善性需求持续释放,各线城市房地产市场有望轮动回稳,市场热度将由一线城市到二线城市最后三四线城市梯次传导。