[摘要] 百城库存规模总体呈下降态势。

中房网讯(刘敏/文)百城库存规模总体呈下降态势。

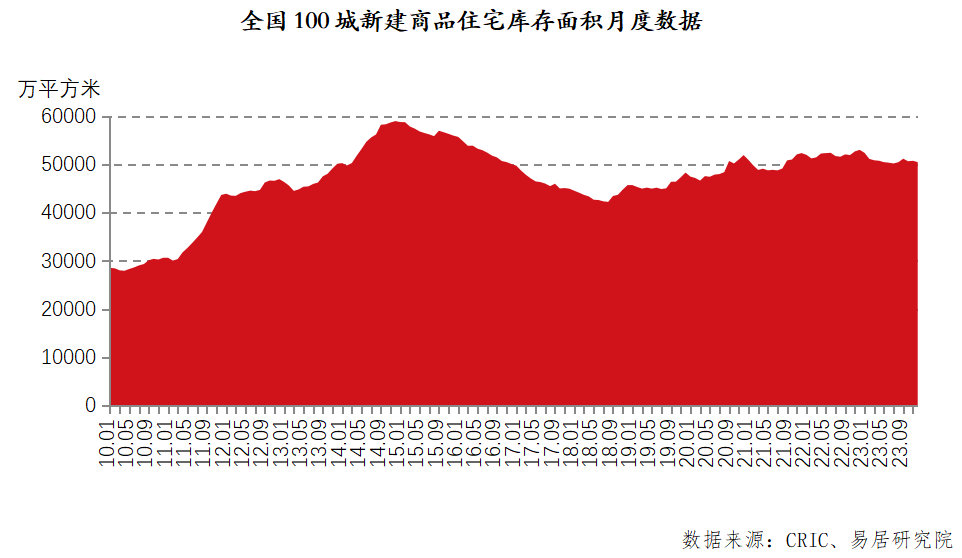

易居研究院发布的报告显示,2023年初库存规模为53058万平方米,年底为50518万平方米,同比下降4.8%。

易居研究院指出,2023年各地主动调整优化房地产政策,积极促进合理住房消费需求释放,同时房地产市场供给端出现萎缩状态,进而使得库存指标难以明显增加。

此外,按全年月度数据分析,全国100个城市库存规模出现连续11个月的同比下降态势,终结了此前连续50个同比正增长的态势,这也意味着库存高企的压力有了一定的缓解。

过去五年供大于求态势出现扭转

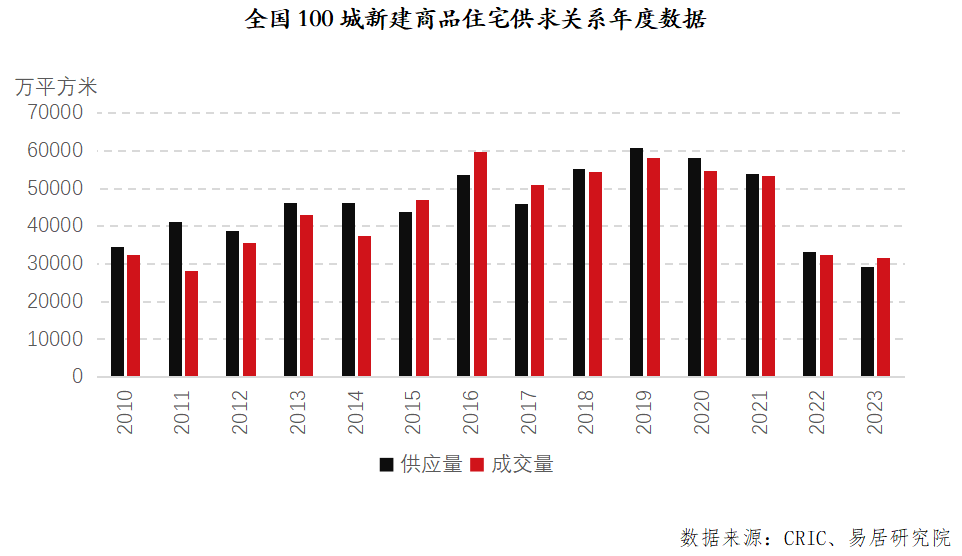

2023年,各地去库存方面积极落实各类政策,百城总体呈现了供小于求的态势。

根据报告,2023年全国百城新建商品住宅供应面积为29112万平方米,成交面积为31652万平方米,供求比为1:1.1,改变了过去五年“供大于求”的常态。

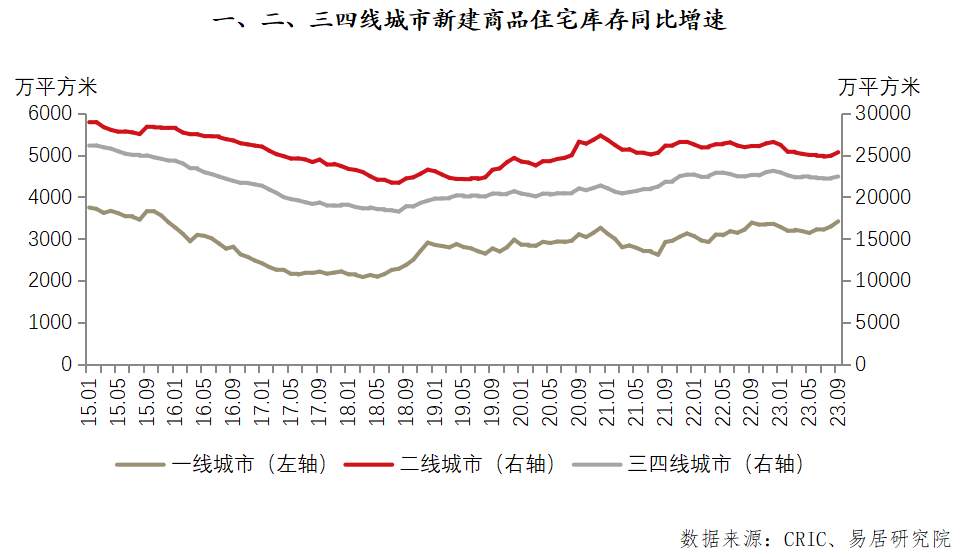

从城市分类来看,2023年初全国100个城市新建商品住宅库存面积一、二、三四线城市分别为3360万平方米、26572万平方米和23126万平方米,2023年底这一指标分别为3568万平方米、24575万平方米和22375万平方米,三类城市库存同比增速分别为6.2%、-7.5%和-3.2%。

报告认为,一线城市总体保持库存同比正增长态势,与一线城市购地及新开工市场平稳、房源供应充足等有关。尤其是2023年下半年一线城市出台了各类利好政策,房源供应频次明显增加。同时,二线和三四线城市库存数据均有所下降。二线城市最近两年受烂尾楼事件影响,新房开发和房源供应受到影响。三四线城市于2018年下半年棚改货币化褪色后,库存总体呈现“缓慢上升后下降”的态势,目前已连续10个月库存同比下降,高库存压力有所缓解。

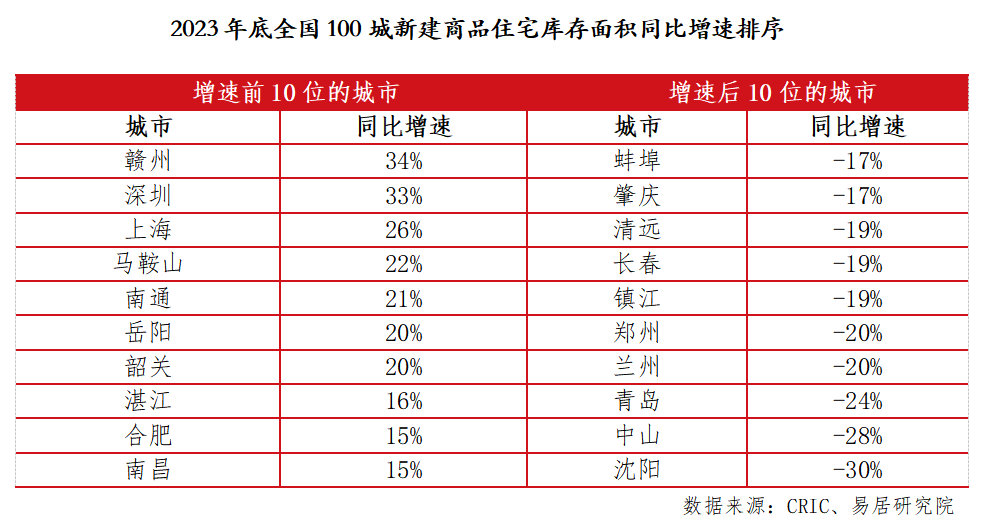

另外,从城市排序来看,部分重点城市保持充足的房源供应能力。报告显示,赣州、深圳、上海、马鞍山、南通、岳阳、韶关、湛江、合肥和南昌这些城市2023年新房库存规模增速较大。在易居研究院看来,此类城市库存规模增加,和新房供应增加有关,不能简单理解为新房异常难出售。

另一方面,包括蚌埠、肇庆、清远、长春、镇江、郑州、兰州、青岛、中山和沈阳在内的城市,库存出现下降。易居研究院认为,此类城市最近两年新房供应量下降,引起新房库存的下降,但不能简单等同于此类城市消化状况非常好。

三四线城市去化压力明显增加

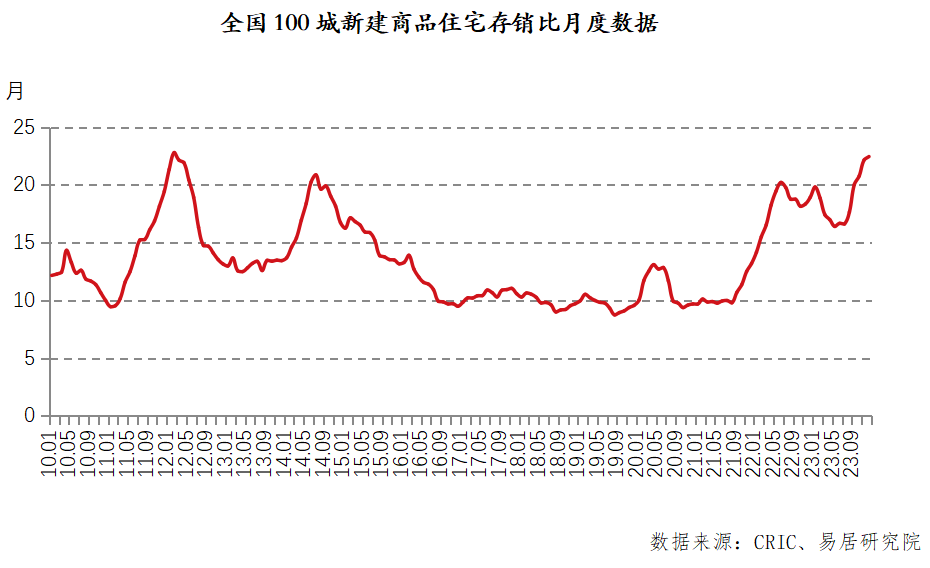

报告显示,2023年初存销比为18.9个月,年底为22.4个月,高于合理值至少8个月。从2023年底去化周期看,明显偏高。报告指出,2023年新房销售数据虽然有企稳向好走势,但绝对数据仍然偏低,导致去化的动力基础薄弱。

从城市分类来看,三四线城市去化压力增加最明显,但最大问题在一线城市。报告显示,2023年底100个城市中一、二、三四线的新建商品住宅存销比分别为16.7个月、19.2个月和29.5个月。其中,一线城市增加了4.3个月,二线城市增加了1.2个月,三四线城市增加了7.7个月。易居研究院指出,横向对比三四线城市去化压力增加明显。另一个角度看,此前二线、三四线城市位于偏高位区间,目前一线城市也加入此范围,因此当前最大的问题在于一线城市。

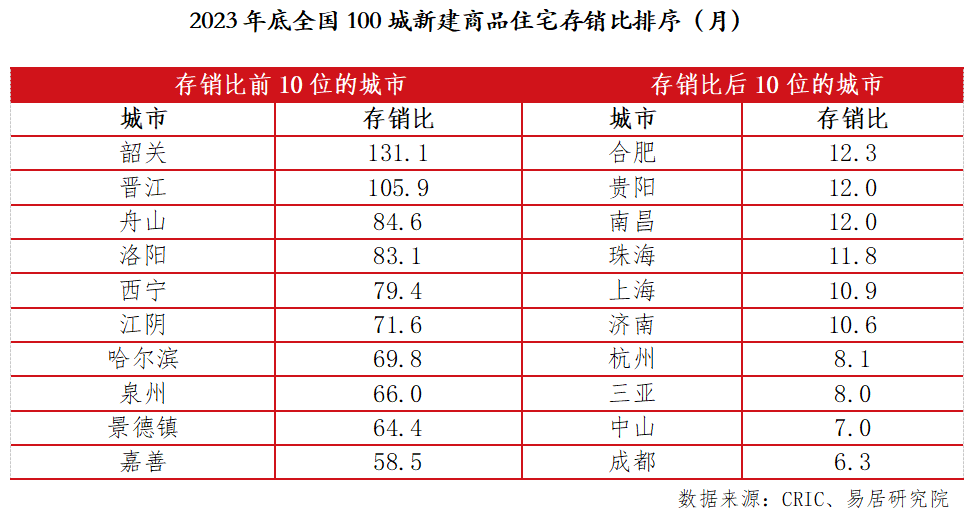

从城市排序来看,成都、中山和三亚这类城市基本面不错,市场坚挺,库存去化指标较为健康。相反,去化周期相对高的城市韶关、晋江、舟山、洛阳、西宁、江阴、哈尔滨等此类城市部分属于过去典型的热点三四线城市,当前市场明显降温。

整体来看,2023年各地积极优化调整购房政策,给予系统持续的各类政策支持。此类政策明显降低了购房成本和入市门槛,有力支持各地去库存工作。易居研究院预计2024年购房性价比明显提高。因为各类价格折扣和优惠非常到位、购房的成本在进一步降低,同时房价本身也面临企稳向好趋势,所以购房者的入市信心将明显增加,这对于房企和各城市去库存都有积极的作用。