[摘要] 从当前市场表现来看,降息带来的刺激并不足以抵消其“看跌等降”的观望情绪,因此所能撬动的购房需求规模仍然比较有限。

2024年2月20日,中国人民银行授权全国银行间同业拆借中心公布,最新贷款市场报价利率(LPR):1年期LPR为3.45%,保持不变,5年期以上LPR为3.95%,下调25个基点。

此次降息的节点基本符合市场预期,但降息幅度远超市场预期。

2019年8月以来,5年期及以上LPR总计调整过8次,在此之前最大降幅为15BP,发生在2022年5月和8月,剩余5次降幅在5-10个基点,因此,本次25BP降幅创LPR机制设立以来之最。

但从当前市场表现来看,降息带来的刺激并不足以抵消其“看跌等降”的观望情绪,因此所能撬动的购房需求规模仍然比较有限。

2月20日,央行公布最新一期LPR报价,5年期及以上LPR调降25BP至3.95%。

从节点来看,此次降息的节点基本符合市场预期。一方面,近期降准以及商业银行下调存款利率,有效降低银行资金成本,打开了LPR下行空间,另一方面,央行多次释放降息信号,比如《四季度货币政策执行报告》就明确提到进一步完善贷款市场报价利率形成机制,发挥存款利率市场化调整机制作用,促进社会综合融资成本稳中有降。

但降息幅度远超市场预期,5年期LPR作为房贷的利率锚,其下调将直接带动房贷利率下行。

以北京和上海为例,2023年12月14日,北京和上海发布优化调整购房政策公告,调整后北京首套房房贷利率城六区不低于LPR+10BP,非城六区不低于LPR,上海首套房房贷利率不低于LPR-10BP。即北京首套房贷利率最低为3.95%,上海首套房贷利率最低为3.85%,为近年明显低位。

截至目前,上海已有多家商业银行将首套房贷款利率调至3.85%(LPR-10BP)。房贷利率下调后,对于新增按揭贷款者而言,同样是贷款100万,等额本息30年,可比之前节省约5万元的利息支出,每月月供减少150元,这将调动部分有明确置业意愿群体的积极性,加速其释放购房需求,但对于更多潜在购房者而言,降息带来的刺激并不足以抵消其“看跌等降”的观望情绪,因此所能撬动的购房需求规模仍然比较有限。

从近几年信贷政策来看,此次5年期及以上LPR下调所利好的城市其实相对有限。

首先,按照住房信贷政策规定,首套住房商业性个人住房贷款利率下限为不低于相应期限LPR减20个基点(5年期以上LPR-20个基点);二套住房商业性个人住房贷款利率下限为不低于相应期限LPR加60个基点(5年期以上LPR+60个基点)。

此次5年期以上LPR下降25个基点至3.95%,意味着购买普通住宅首套房贷利率下限降至3.75%,二套房贷利率下限降至4.55%,为历史低位。

但结合2023年1月5日,人民银行、银保监会发布的建立首套住房贷款利率政策动态调整机制的通知来看,新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。(政策解读详见:三部委发声!房贷利率和首付或将突破下限)

据丁祖昱评楼市编辑部统计,目前70个大中城市中符合新建商品住宅销售价格环比和同比连续3个月均下降的城市条件的有近40个,也就是说有至少一半以上的城市首套房贷款利率下限不受5年期及以上LPR变动影响。

因此,目前仍能享受到此次5年期以上LPR调降利好的城市主要还是部分热点城市。

对于购房者而言,更多的利好在存量房贷部分。2023年9月20日,中国人民银行货币政策司司长邹澜在回答记者问时曾表示:大部分符合要求的存量首套房贷利率将降至贷款市场报价利率。对于参考贷款市场报价利率定价的存量浮动利率首套房贷,明确将于9月25日,主动批量调整利率,整个过程不需要借款人操作。

也就是说,随着此次5年期以上LPR调降,存量房贷的房贷利率将在重新定价日(一般是明年1月)调整,届时居民月供偿还压力将有所减轻,后续消费潜力有望得以释放,但这主要是针对整体消费市场的,对房地产市场的利好有限。

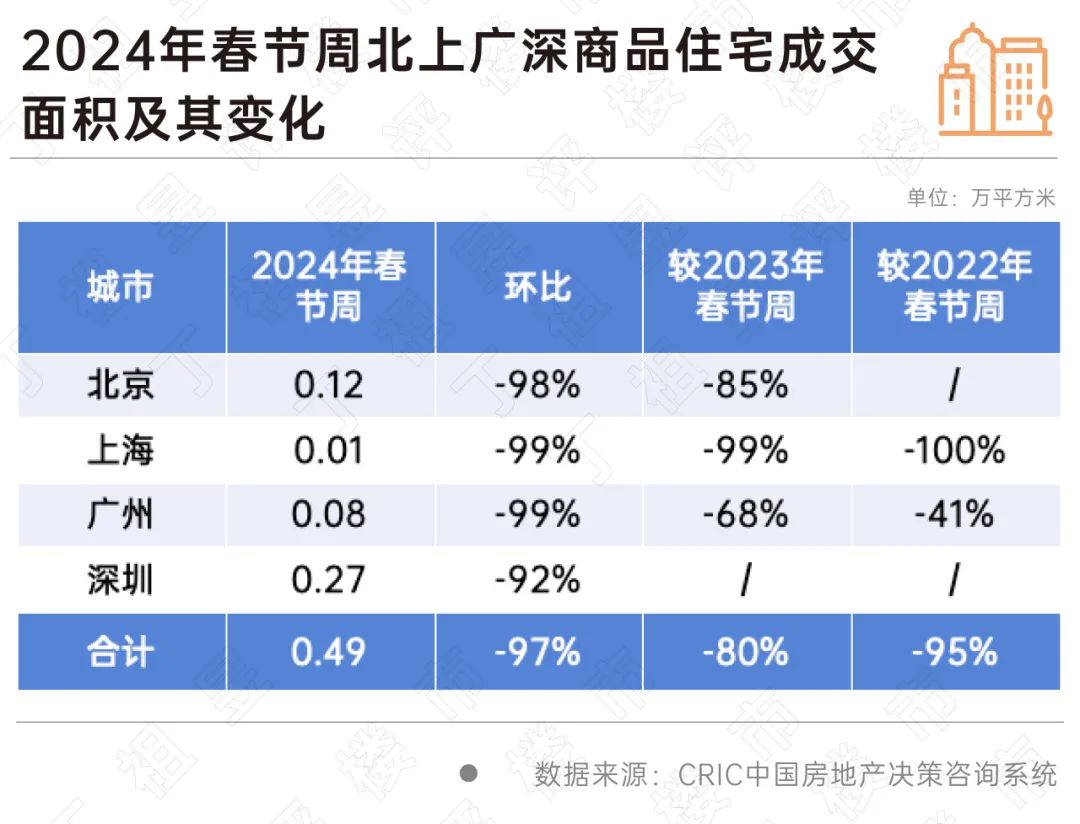

从目前的整体市场表现来看,核心一二线城市热度转降、三四线返乡置业缺席,市场阶段性压力正在加大。

CRIC监测数据显示,44个重点城市在春节周成交量仅为23.38万平方米,环比下降87%,同比下降40%,较2022年同期降幅也达到了82%。

2024年开局依旧很“难”,即便年前核心一二线相继松绑限购、放松限贷,对于购房者的刺激作用依然有限。

可以看到,当前热点城市和热点项目个数减少已是不争的事实,刚需购买力降级对楼市的负面作用也在逐步显现。同时上海、北京、合肥等核心城市二手房市场暂无明显起色,置换需求难于释放。

基于此,我们认为,2024年2月整体成交环比或将进一步下行,一季度仍以“筑底”为主,今年或无法再现“小阳春”,城市及城市内部各区域板块还将延续分化行情。

整体来看,我们认为此次5年期及以上LPR大幅下调,对部分有明确置业意愿群体,可以加速其释放购房需求,但对于更多潜在购房者而言,还需加码更多政策组合拳。

如减税降费,下调住房交易税费,又如购买家庭唯一住房或改善住房,减征免征契税,再如缩短购房增值税、个人所得税征免年限等。

结合住建部“赋予地方更大调控自主权”的表态,及春节前后北上广深四城齐聚放松限购来看,我们认为,未来一线城市以及杭州、成都等强二线城市四限政策仍有明显松绑空间。