[摘要] 2024年,保障性住房建设加速推进。

近日,住建部部长倪虹在住房和城乡建设部开年工作动员会上强调扎实做好老旧小区改造、城中村改造和保障房建设。

2024年,保障性住房建设加速推进。

据不完全统计,截至1月底,已有广州、深圳等35个城市披露计划在2024年筹集建设配售型保障房合计约10万套,其中广州、深圳和福州推进速度较快,且规模均在万套以上。

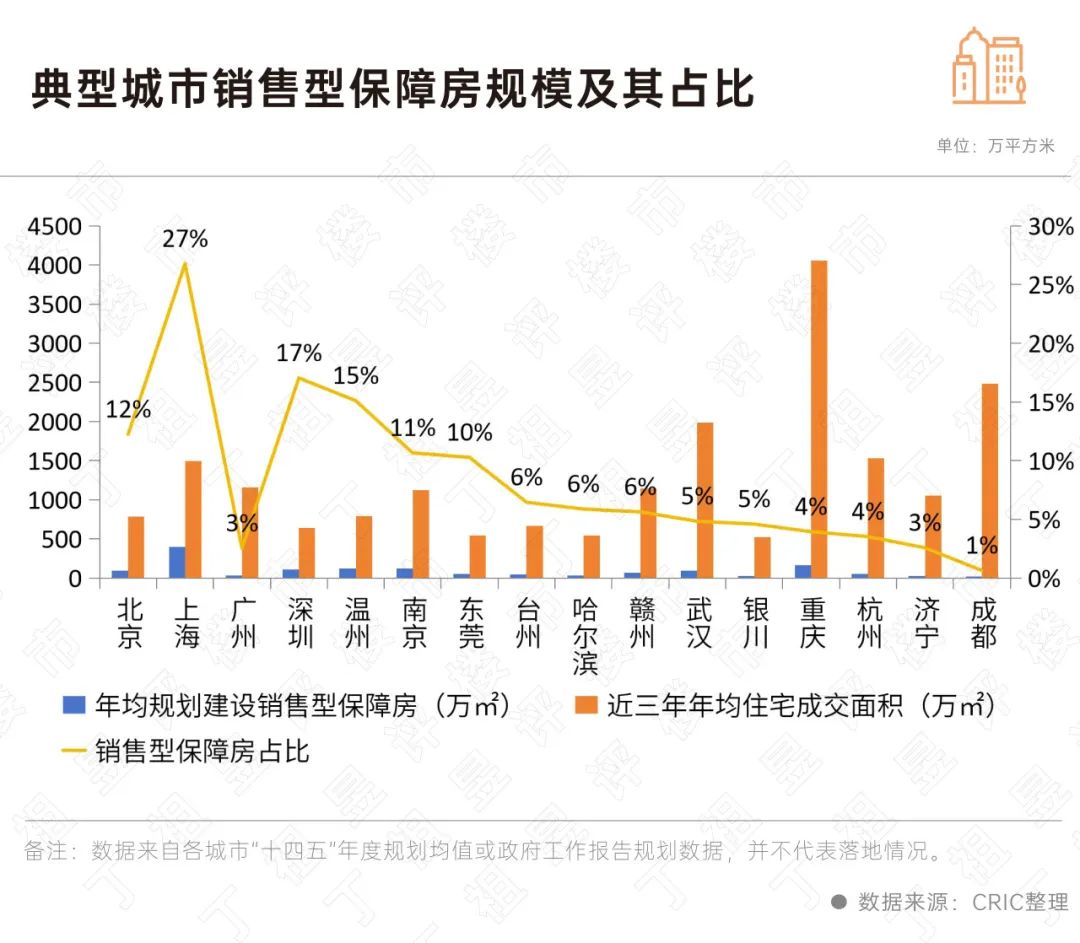

另外,上海销售型保障房的供应力度最大,十四五期间年均规划建设销售型保障房规模最高,达到400万平方米以上。

从成交情况来看,预计到2025年保障房成交占比可突破二成,成为刚需产品供求主力,未来随着配售型保障性住房的发展,部分城市二手房市场中的刚需份额有望重新向新房市场回归。

近年来,重点一二线城市逐渐加大了保障性住房的供应力度。

根据公开数据估算,上海、深圳、南京等城市十四五期间年均规划建设销售型保障房规模均在100万平方米以上。其中上海是规划销售型保障房规模最高的城市,规模在400万平方米以上。

从销售型保障房面积占近三年宅地成交面积的比重来看,上海销售型保障房供应力度最大,占比达到了27%,居全国首位,其次是深圳,占比为17%。

此外,北京、南京、温州等城市销售型保障房比重也在10%以上,保障性住房供给力度也处于相对高位。其余城市比重多在5%以下。

2024年,销售型保障房建设加速落地。

比如广州,首批销售型保障房已开工,年内将筹建不小于1万套。

除广州外,南宁、福州、深圳等城市均提出了2024年年度或者首批配售型保障房的计划建设规模。其中福州计划建设规模最高,首批约1.24万套,与此同时,全国首笔配售型保障性住房贷款也在福州落地。

销售型保障房在整个新房交易中占比迅速提升。

2022年以来新房成交快速下行,但销售型保障房的成交量仅下滑4%,交易规模仍保持相对稳定,另外,销售型保障房在新房交易中的成交占比由2021年的11.5%迅速提升至2023年的18.4%。

据CRIC测算,2025年销售型保障房占新房交易的比例或进一步突破二成。

具体城市来看,福州保障房交易在新房中占比最高,2023年成交占比达到了49%,温州占比也有47%,保障房已成为新房交易主力,另外,徐州、上海、镇江、淮安交易占比也在三成以上。

与之相对的,目前长沙、北京、广州、青岛等城市保障性住房交易占比较低,且2023年新房交易规模持续低位运行。

受房价下行影响,近年来重点城市刚需产品交易规模急剧下行,购房者更多地将关注重点转向了二手房市场,未来随着配售型保障房进入市场,势必会吸引相当大多数刚需群体回流,再加上依旧处于高位动迁安置房交易,销售型保障房将成为刚需产品的供求主力。典型城市如天津、合肥和南京。

以合肥为例,2023年合肥二手房交易结构中,总价100万元以下房源占比达到54%,而在新房交易中,总价100万以下房源占比仅为3%。

未来随着配售型保障性住房的发展,得益于更低的价格门槛,这些城市的二手房市场中的刚需份额有望重新向新房市场回归。

去年,《关于规划建设保障性住房的指导意见》中明确提出,支持城区常住人口300万以上的大城市率先探索实践保障性住房发展工作。

2024年初,试点城市范围扩围至省会城市或城区常住人口超过100万的城市。

这是什么概念?

2023年末最新发布的《城市建设统计年鉴》数据显示,目前城区人口超过100万及省会城市共有105个,城区总人口达到3.7亿人。而这些城市大约有1.05亿人租房,相关住房需求总量或超31亿平米。

这意味着新一轮保障性住房建设的大力推进,将有效降低这些人群的购房门槛,促使31亿平方米的刚需“蓄水池”开闸放水。

在34个城区接近过超过300万的城市中,租赁人口总量大约8700万,相关住房需求超过26亿,占105个城市试点总量的比例超过八成。

尤其是对于集聚了大量外来租赁人口的上海、深圳而言,配售型保障住房建设的发展,意味着千万级人口的住房需求释放,将为城市带来巨量的住宅项目投资和开发空间。

一个重要的趋势是,销售型保障房建设的加快,将推动新房销售进入“双轨制”发展新阶段,对住房市场发展的影响更为深远。在行业销售规模缩量,企业追求盈利确定性的当下,销售型保障房也将为企业带来更多新的投资机会。