[摘要] 3月1日,备受瞩目的存量个人住房贷款定价基准转换工作正式拉开帷幕。

3月1日,备受瞩目的存量个人住房贷款定价基准转换工作正式拉开帷幕。对于有房贷的人来说,可以选择固定利率,也可以选择LPR,LPR会随着市场的利率波动而变化。

现在,这个政策已经实施了一个月,新政策对房贷一族带来了哪些变化呢?央视财经记者在北京进行了调查。

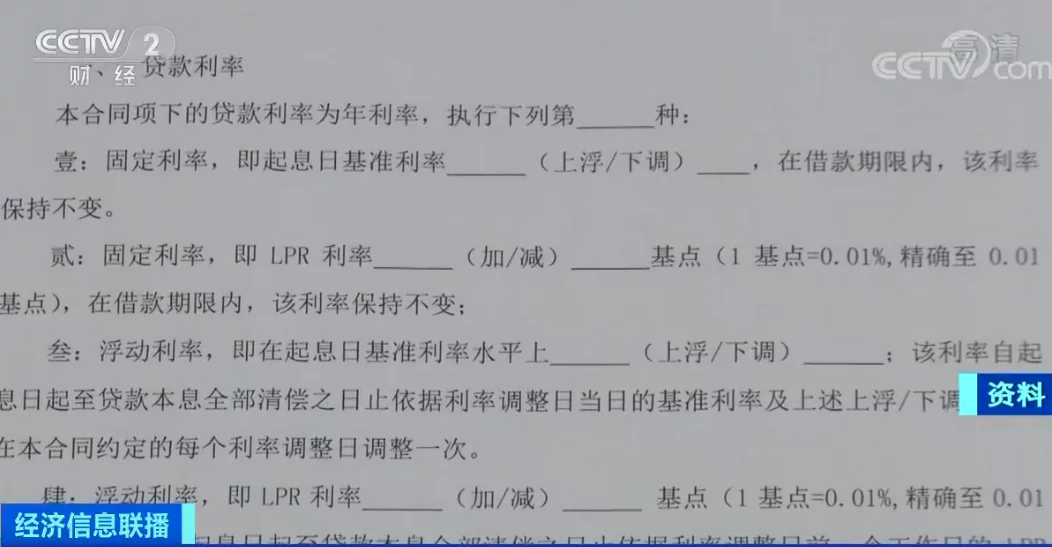

固定利率与LPR二选一,怎么选?

在街头随机采访中,大部分人对政策细节都不是特别了解。根据央行的政策,所有符合转换条件的房贷客户,在8月31日前都有两种选择:

假设某个客户二十年期的房贷,转换前执行的是基准利率打九折的政策,也就是实际利率约为4.40%(4.9*0.9=4.41%)。如果转换为固定利率,那么在接下来的十多年还款期里,无论LPR利率怎么变,都是按照4.40%的利率来还月供。

如果选择转成LPR,首先会以目前4.40%的利率与转换基准,也就是4.8%做比较,目前的利率比4.8%低0.4%,也就是40个基点。转换后,这个客户原来“基准利率打九折”就变成了“LPR减40个基点”。

中国建设银行北京分行房金部个贷业务负责人钟辉:LPR的加点数值是负40个基点,到了今年12月份假如LPR变成了4.7%,那么明年贷款利率就变成4.7%减去0.4%,利率水平就变成了4.3%。

无论选择哪一种方式,2020年的月供不会受到影响。但如果选择转成LPR,从明年开始,月供要重新根据未来LPR报价以及每个客户具体的加点、减点的数值来确定。一般每年调整一次。

中国建设银行北京分行房金部个贷业务负责人钟辉:央行规定转换期间是在3月1日至8月31日,如果在这个期间没有来办理转换业务,那么贷款利率还仍将执行原来的合同利率,就是基准利率上下浮来确定。

国家金融与发展实验室特聘研究员董希淼:定价基准转换工作完成之后,LPR将取代贷款的基准利率,成为贷款的定价基准。也就是说,未来贷款基准利率基本上已经不发挥作用了。

该不该转LPR利率要看LPR涨不涨

要不要转换成LPR利率定价的贷款,取决于未来LPR利率究竟是上升还是下降。购房人是如何判断的?银行和专家又有什么看法呢?

北京居民:我已经是通过手机银行转了,和我之前的利率是同利率的,我觉得后面利率应该是下行的,所以我觉得转成LPR比较合适。

北京居民:考虑过但是我在犹豫要不要转LPR,之前利率确实挺优惠的,担心LPR未来如果上行,我还款的金额会增加。

中国建设银行北京分行房金部个贷业务负责人钟辉:从目前来看,主动申请转换成LPR的客户,占绝大部分。

钟辉表示,现在距离转换期结束还有五个月时间,客户还有足够的时间来选择。

兴业银行首席经济学家鲁政委:在未来的一年里,按照我个人的看法是LPR还会继续有往下走的空间。

对于利率未来的长期走势,专家们也表示:这受到了很多因素的影响,目前是难以预测的。