[摘要] 2024年至今,三房产品成交套数继续占据半数以上的市场份额,四房产品则保持逐年增长的趋势。

2024年至今,房地产政策保持优化宽松的基调,新房市场未出现明显回温。

CRIC数据显示,当前新房市场呈现以下几个特征:

第一,以三四房为主的市场格局日趋稳固,主要是因为刚性购房需求的进一步分散。

第二,三房和四房产品均向110-140㎡面积段集中,其中一线城市仍以90-110㎡为主。

第三,市场上143㎡户型,因处于“普通住宅”与“非普通住宅”的临界点而成为“最卷”户型。

在“产品力=销售力”的今天,越来越多的房企开始沉下心来仔细打磨产品,品质的竞争深入到居住体验的方方面面。

2024年至今,三房产品成交套数继续占据半数以上的市场份额,四房产品则保持逐年增长的趋势。

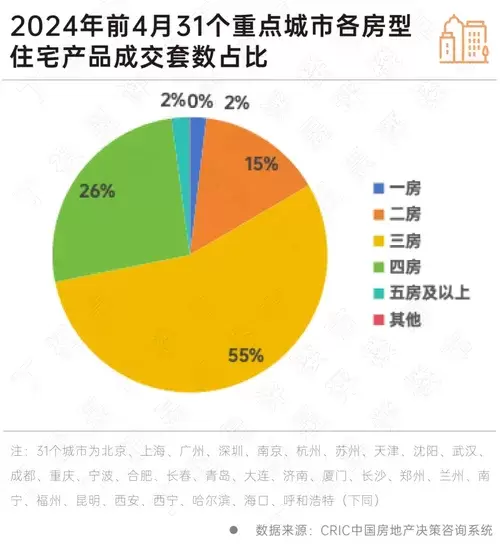

CRIC数据显示,2024年一季度,全国各房型住宅产品成交套数占比中三房产品成交套数占54%,较去年下降1.9个百分点;四房产品成交套数占28.2%,较2023年继续提升1.8个百分点至28.2%。可以看出,市场改善需求呈现出由三房向四房过渡的特征。

聚焦到一二线城市来看,CRIC数据显示,2024年前4月,重点监测的31个一二线城市中,三房产品成交套数占比同样在半数以上,达55%,同时,四房和二房产品成交与全国相比略有不同,这主要受一二线城市整体房价相对较高影响。

整体来看,新房市场以三四房为主的市场格局日趋稳固,主要是因为刚性购房需求的进一步分散。在政策端,监管部门向新房市场持续释放利好改善需求的信号,并大力发展保障房、公租房等住房保障体系,解决了一部分无房群体的居住需求;在住宅销售市场,二手房市场价格在供大于求的背景下持续调整,散户竞相压价下挤压出更多的“泡沫”,而这样的降价行为是房企难以承受的,故而,对价格极其敏感的刚需客群自然会转向二手房市场。

从成交面积结构看,大面积产品成交占比稳步提升,110-140㎡产品占比增加最为显著,更大面积产品占比也略有增加;相应的,90㎡以下和90-100㎡产品占比均逐年走弱。

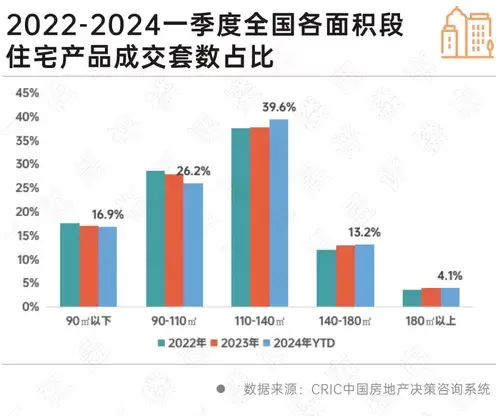

CRIC数据显示,2024年一季度110-140㎡产品占比39.6%,较去年提升1.8个百分点至近四成水平,90㎡以下和90-100㎡产品市场份额分别降至16.9%和26.2%。

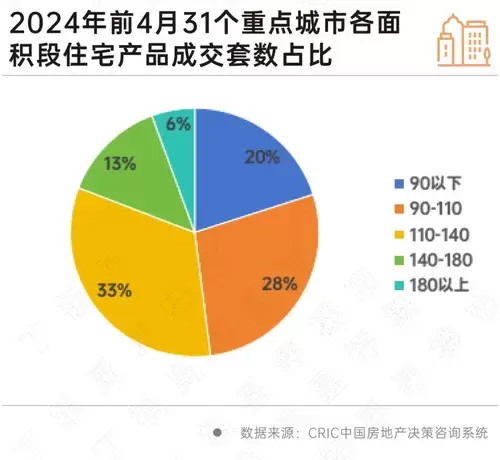

聚焦到一二线城市来看,CRIC数据显示,2024年前4月,重点监测的31个一二线城市中,110-140㎡产品占比同样最高,为33%,但并未与90-110㎡产品拉开较大差距,这主要是由于一线城市成交仍以90-110㎡为主。

结合面积段及户型数据对比发现,三房和四房产品均向110-140㎡面积段集中。

三房产品中,一季度110-140㎡面积段产品成交套数占比45.3%,较去年提升2.2个百分点,90-110㎡和140-180㎡产品市场份额受到挤压,而更高和更低面积三房产品比重维持不变。

四房产品中,110-140㎡面积段产品占比由去年低位的48.2%反弹至五成,140-180㎡面积段产品占比下降1.2个百分点至38%。

可以看出,110-140㎡产品是购房者对舒适度、功能性与购买成本等方面因素综合考量后的兼顾之选。

聚焦到一二线城市来看,2024年前4月,一线城市“小三房”成交反弹,如北京、广州、深圳90㎡以下面积段三房产品占分别为17.84%、32.92%和20.51%,皆为成交套数占比前二,上海继续保持90-110㎡三房产品市场份额最高,为63.76%。

二线城市中,三房、四房产品成交面积结构走势分化,三房产品略趋紧凑,作为市场主力的90-110㎡和110-140㎡的市场份额稳中趋降,而90㎡以下面积段占比提升;四房产品则继续提升空间尺度,140-180㎡和180㎡以上面积段产品成交最高。

可以看出,性价比高的“小三房”仍是一部分刚需客群的理想之选。

聚焦到户型设计本身来看,在当前的市场竞争格局下,建面约100㎡户型以南向三面宽和主卧套房设计成为主要特征,因此,对现有户型进行持续的创新与完善,已成为当前亟待解决的重要课题。

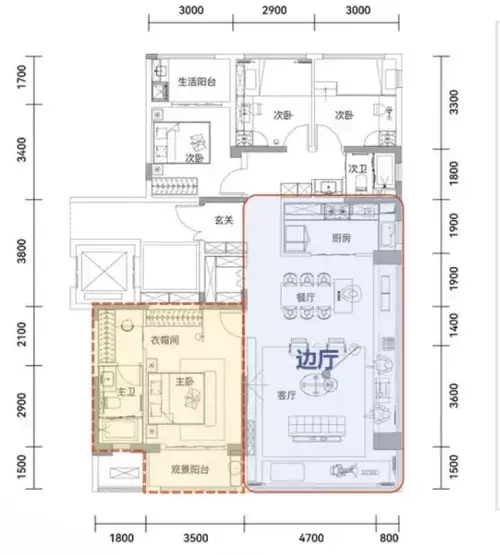

如分户S墙的设计为空间规划领域实现了突破,相较于传统户型的直墙,更具创新性与实用性。

通过将两户之间的分隔墙进行独特的弯曲设计,一方面可以满足家庭内嵌、收纳的空间需求,后期嵌入双开门冰箱、蒸烤一体机、餐边柜等可与墙壁融合,甚至可以设置玄关800库;另一方面实现了餐厨空间的释放与重构,由于冰箱外移,中小户型的厨房由L型变成U型,不仅增大了操作空间,还进一步增强了餐厨与客厅空间的互动与渗透性。

传统分户墙户型示意及创新分户S墙户型示意

目前市场上143㎡户型竞争尤为激烈,这主要源于其恰好处于“普通住宅”与“非普通住宅”的临界点。根据相关政策,超过144㎡住宅划分为非普通住宅,这意味着购买此类住宅需要承担更高的首付比例。而143平方米的户型则巧妙规避了这一问题,既未触及非普通住宅的界限,从而避免了首付的增加,又能满足全龄家庭的改善需求。因此,这种户型在首付控制和空间利用上达到了平衡,出现频率较高。

143㎡户型具备三大显著特征。首先,融入了豪宅的设计理念,动区设计呈现出巨厅化趋势,可以包揽横厅、端厅与LDKG一体化布局,使得空间更加开阔与连贯。其次,套房设计呈现小家化特点,甚至提供双套房设计,进一步彰显了居住者尊崇感受。第三,全明电梯厅的设计不仅注重功能性,还兼顾景观效果,为居住者带来更加舒适与便捷的居住体验。

△珠海华发横琴荟建面约143㎡户型

约7米横厅、LDK一体化、方厅面积约52㎡

△成都龙湖天府云河颂建面约143㎡户型

LDKG一体化,客厅面宽约8.8米约35㎡、约10㎡全明电梯厅

△南宁中海湖上景明建面约143㎡户型

LDKG一体化、无界端厅、套房小家化

△银川光耀和玺建面约143㎡户型

约7.1米大横厅、双套房设计、采光电梯厅

综合来看,市场供求关系的转变让购房者具有了更多的选择权,政策端也在持续发力,进一步促进房企产品与服务升级的积极性。1月,住建部宣布将充分赋予城市房地产调控自主权;3月,住建部部长提到,要让人民群众住上好房子,不同的面积,不同的价位都有不同的好房子。政策方向旨在继续推动房企建立精进产品力的新发展模式。

在地方层面,住宅保障体系的完善托底刚需群体,各城市的因城施策则主要瞄准改善群体。上海放松“7090”政策中对中小套的面积和套数比例的限制,深圳宣布废止“7090政策”等,都是从供给端加大对改善型住宅需求的支持。继成都之后,今年广州宣布120㎡以上户型不限购,则是从需求端释放利好,引领改善购房需求的落地。

这些政策的出台,让房企有更多的发挥空间来打造好产品。新房市场的持续改善化趋势可以预见,高品质、新科技、好服务能为产品提供附加价值,改善群体也更愿意为更舒适的居住体验而付费。

预计市场上将出现更多不同面积段、有特色的住宅产品,以满足不同群体的个性化需求,也有助于缓解行业内同质化竞争的困局。