[摘要] 未来房企投融销一体化管理趋势将加速,推动管理红利时代进程。

自“三条红线”、“贷款集中度”等政策调控相继实施以来,日前又一条“红线”来袭。据消息,被纳入“三道红线”试点的几十家重点房企,已被监管部门要求买地金额不得超年度销售额40%,这一比例限制不仅包括房企在公开市场拿地,还包括通过收并购方式获地的支出。这也意味着,政策调控已经从融资端延申到投资端,行业增长又多了一道枷锁。

投销比管控下 部分高投资、高增长房企发展受到挑战

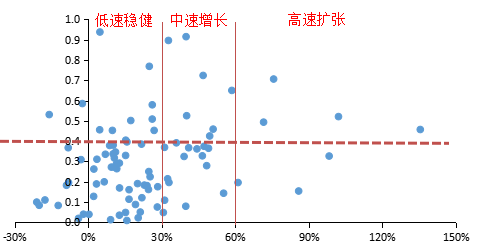

在投销比限制要求下,我们通过销售百强房企的投销比测算结果发现,今年上半年有23家投销比超过40%,相较于2020年30家有明显减少。结合23家销售规模扩张态势来看,高速扩张型房企(2020年销售增速>60%)中,投销比过线企业占5家,行业排名大都在50强之后,随着行业集中度上升,中小房企逐步边缘化,这类房企规模诉求强烈,因此投资表现也更加激进。未来这些房企受到投销比限制的影响可能较大,增速难以维持,企业需加速调整投资结构。

中速增长型房企(2020年销售增速30%-60%)中,投销比过线企业占6家,其中以中型房企为主,在千亿计划或全国化目标下,投资力度相应跟进。这些房企也将受到一定影响,规模进阶及全国化进程放缓。

低速稳健型房企(2020年销售增速0%-30%)中,投销比过线企业占9家,包括一些大型国企、央企,他们融资优势突出,投资能力较强,纳储动作积极,这些房企具备规模支撑,继续保持稳定的去化节奏,受到影响较小。另有少数业绩陷入零增长或负增长的房企,投销比却在高位,后期重点在于加快去化。

图:百强房企投销比与销售增速散点图图片

注:横轴为2020年企业全口径销售额增速,纵轴为2021年上半年企业投销比

投销比=全口径拿地金额/全口径销售额

数据来源:CRIC

值得注意的是,在这些企业中,有的投销比与实际可能存在一些偏差。比如,代建业务较多的企业,由于全口径销售数据并未将代建业务的销售计算在内,绿城中国、建业地产、朗诗地产等房企的投销比可能会偏高。

投销比限制将驱动房企经营方式加速转变

目前从信息披露来看,投销比限制覆盖范围是被纳入“三道红线”试点的几十家重点房企,但显然试点范围的扩大,甚至到全面实施,只是时间问题,这些企业将起到带头示范作用,同时也将带动其他企业顺应趋势。

投资端与销售端联动管控,最终目标是要落到企业经营方式转变上。以往房企追求囤地升值或高周转,大都“投资先行”,这也是造成集中供地下“抢地潮”的主要原因之一。投销比限制下,驱动房企经营向“以销定投”模式转变,发展节奏由“快”转向“稳”,这对于土地市场理性竞争以及市场库存的控制都有着重要意义。

从企业经营角度来看,充裕的货值是业绩实现的重要保障,尤其是当市场去化压力较大的时候,不少企业都通过大量增加货量、扩大供应来保证或维持业绩增长。“以销定投”模式下,这一路径在一定程度被限制。

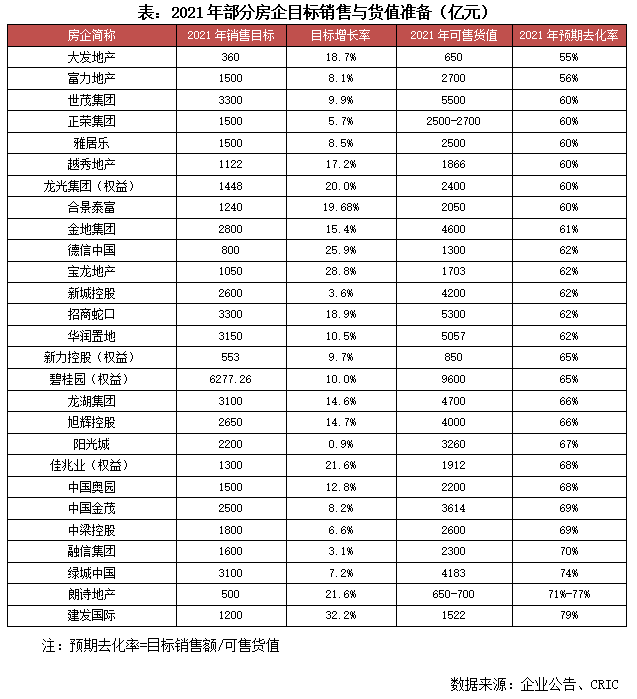

一般来说,根据业绩目标制定与货源准备,基本可以判断企业对项目整体去化的预期。2020年房企实际去化率(全年销售额/全年可售货值)大多集中在50%-70%区间内,也有部分企业超过70%,处于高位区,包括中国金茂、融信集团、大发地产、景瑞控股等。从今年房企业绩目标制定与货源准备来看,尽管不少房企放缓了业绩目标增长,但货值准备都相当充足,可售货值大抵是销售目标的1.5、1.6倍左右,相应的预期去化率集中在60%-70%之间,大多企业在可售货值保障下,完成目标的去化压力都并不大。

投销比限制下,企业新增货源或受到影响,假设以半年度为监管周期,房企在期限内的销售必须有保证,才能为下半年的销售做好充足的投资储备,这就非常考验项目的去化效率。未来,企业更要考虑的是保证单项目的去化效率,这就要求投资前期的去化评估、产品定位与设计的适销性、产品的市场接受度、营销水平等一系列环节的配合。尤其是营销上,未来竞争将白热化,对于房企在营销模式、营销策略、营销人员配置上都将带来更大的挑战。

此外,结合“三道红线”管控,加强了投资端、融资端、销售端联动性,未来销售、投资、融资环节都是相辅相成的,企业在管理过程中将更加强调各部门在决策与执行上的的衔接与互通,从而加速投融销一体化机制创新。

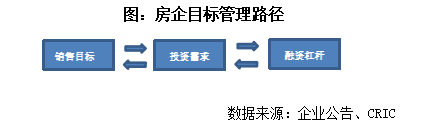

从投融销一体化管理路径来看,可分为两种:一是销售目标管理,从销售目标出发,通过以“以销定投”,测算当年的投资需求与限度,再结合财务状况推算出自有资金和融资需求,形成最终决策;二是财务目标管理,从融资杠杆目标出发,测算企业可支配能力,再制定投资目标,最后确认销售目标是否匹配。无论那种路径,最终都将落到目标与能力的匹配上,有利于增强企业抗风险能力,实现可持续发展。

房企土地储备价值凸显 未来还需探索多元化的拿地方式

在该管理要求下,对于房企来说,目前较为重要的是对现有存货进行清查盘点,存货是未来销售的支撑,同时也是新增投资、补充货源的根据,企业要结合自身的经营特点、发展规划,积极做好投资调整。

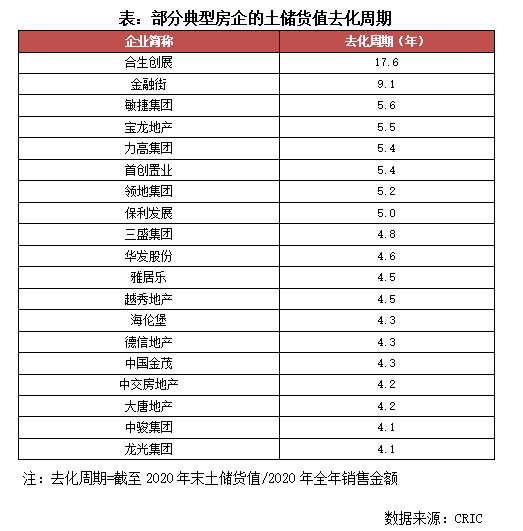

在多重政策调控下,土地储备价值在房企核心竞争力中地位不断提升,优质储备丰富的房企新投资需求和期限内去化压力都相对较小一些,利好于企业稳定经营,如合生创展、越秀地产、龙光集团等投资积累都较为丰富,且布局区位优势突出,去化预期也较好。其中合生创展最为典型,截至2020年末土地储备规模达到3044万平方米,分布于广州、北京、上海、天津、惠州、宁波,货值去化周期长达17.6年,企业未来发展具备储备支撑力。

另外,由于该比例限制不仅包括房企在公开市场拿地,还包括通过收并购方式获地的支出,这也是目前最主力的两大拿地方式,未来在投资上,房企仍要继续探索多元化拿地方式,补充项目储备,城市更新、产业勾地等方式或成为房企拓展的主流方向,一些具备经验、渠道先行优势的企业将从中受益。

总结:投销比管控,是继“三条红线”、“贷款集中度”政策之后,又一全面落实房地产长效机制、促进房地产市场平稳健康发展的重要举措,最终目标将落到企业经营方式转变上,进一步引导行业发展由追求规模增长转向稳健经营,未来房企投融销一体化管理趋势将加速,推动管理红利时代进程。