[摘要] 在“保交楼”大背景下,试点现房销售正在提速。

在“保交楼”大背景下,试点现房销售正在提速。

大约一年前的2023年年初工作会议上,住建部提出有条件的城市可以进行现房销售试点,不能出现新的交楼风险。

随后山东、河南等多省市都在工作会议中提及现房销售试点,其中河南省明确以郑州、开封为试点,积极探索预售制度改革和现房销售。至2024年1月,郑州首宗现房销售试点地块成功出让。这意味着,现房销售试点迈出了关键一步。

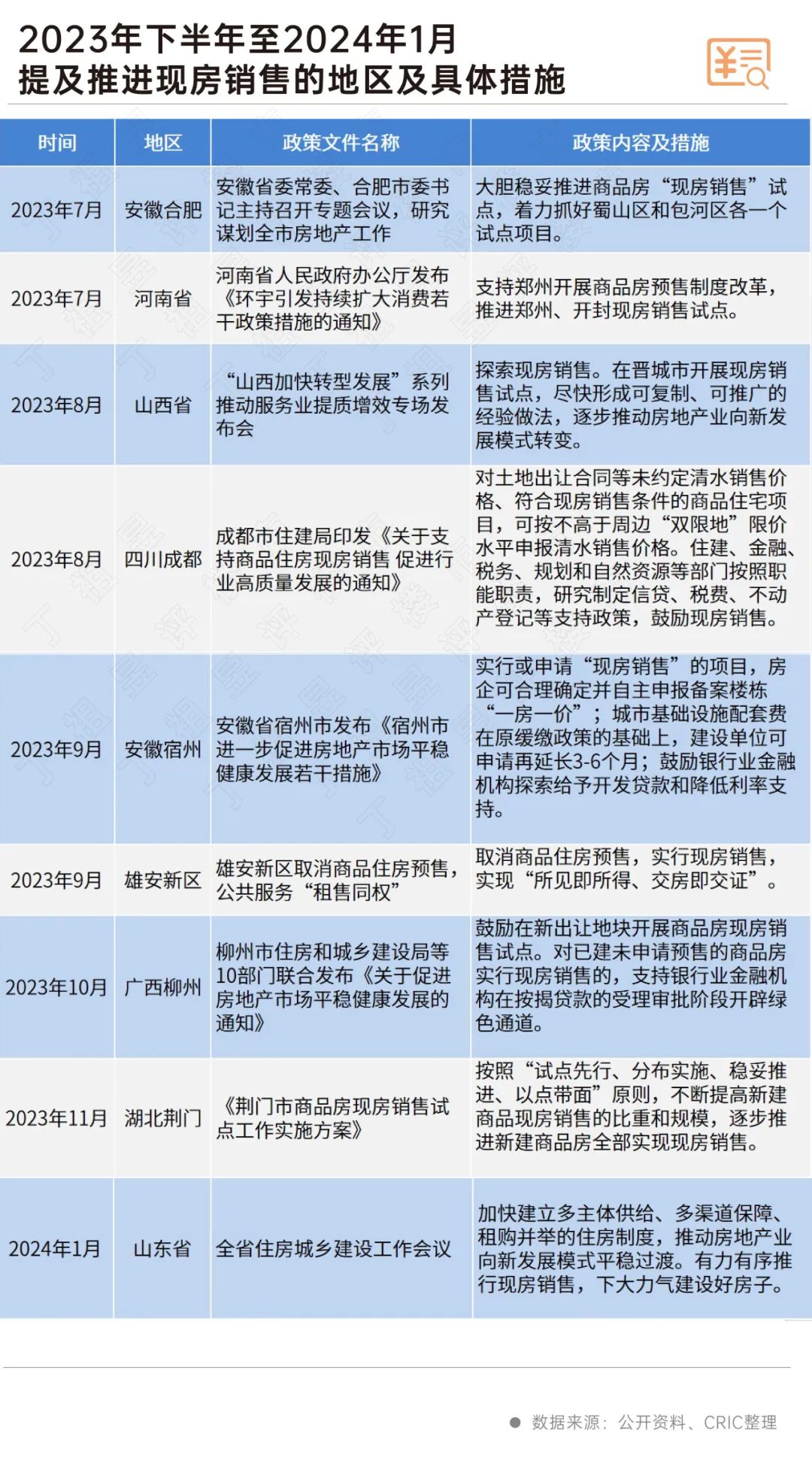

据CRIC不完全统计,2023年下半年以来,至少13个省、市明确试点现房销售。

探索房地产发展新模式下,现房销售制度已是大势所趋,但仍面临难以全面铺开的问题,真正意义上的现房销售仍有很长一段路要走,只能通过以点带面的方式逐步试行。

值得注意的是,除了现房销售以外,还可以试点“开发商交房后再办按揭尾款”,即购房者支付首付款后,尾款和按揭在开发商交房后再支付和办理,能够很大程度上保障购房者权益。

现房销售并不陌生。

早在2015年,北京、上海、深圳等核心城市已出现个别现房销售的地块,尤其是在土地集中出让以来,北京已出让13宗包含现房销售的地块。除了一线城市,上一轮市场上行周期中,苏州、杭州等城市也试图通过“现房销售”来控制土地市场过热的势态。

到了2023年,推进现房销售有了新的意义,即保交楼。

2023年1月17日,在全国住房和城乡建设工作会议上,住房和城乡建设部部长倪虹提到“有条件的可以进行现房销售,继续实行预售的,必须把资金监管责任落实到位,防止资金抽逃,不能出现新的交楼风险”,随后广东、山东、四川、安徽、河南等地积极反应,并开始推行现房试点,比如河南试点城市为郑州、开封,湖南试点城市为长沙。

2023年9月,雄安新区取消了商品房预售制度,成为继海南后第二个进行全面现房销售的地区。

据CRIC不完全统计,2023年下半年以来,已经有超过13个省/市提出关于现房销售推进的有关措施。

从政策内容来看,除了成都已有较为具体的细则,其他大部分省市采取以鼓励为主,辅以税收优惠、缓缴配套设施费、鼓励金融机构给予贷款优惠政策。

过去几年,在探索现房销售模式上,北京、上海和深圳已先行。其中,北京成为推出“竞现房销售”地块最多的城市。

据CRIC统计,从2021年至今北京共有13宗含宅地块中含有现房销售的部分,按照现房销售建面所占地块总建面的比例来看,除了2021年12月出让的朝阳区劲松地块需要全现房销售,其余地块现房销售比例主要分布在10%-50%之间。

北京现房销售项目主要有以下三个特点:

1.项目位置较优或配套完善,属于优质核心土地资源

2.拿地企业以国央企为主

3.预留盈利空间较高

受入市周期长带来的市场波动影响,上海、深圳已入市现房项目销售可谓喜忧参半。

先来看上海,廿八尊项目自2014年拿地到2020年项目开盘,历经了6年时间,开发周期较长,占用资金较大,该项目开盘当天认购率达到了71%,并迅速售罄。

再来看深圳,2019年11月首次开盘的龙华金茂府认购率也在七成以上,但该项目受市场波动影响较大,项目拿地是在2016年,当时市场处于上一轮上行周期,开盘时楼市处于高热状态,但是后续随着限购、限贷、二手房参考价等政策出台,后期项目销售受到较大影响。

实际上,现房销售虽然有所见即所得、购房者主动性增强等优势。但是两大痛点更值得被重视:首先,现房项目拿地至开盘时间过长,对于房企而言项目回款速度慢;其次,在较长的开发和建设周期中,外部市场环境或将出现不确定性。

现房销售制度的推行,无疑将打破整个行业的运营模式。

各方参与主体,比如政府、房企,都将面临现房销售推进过程中带来的“阵痛”。

从政府层面看,土地财政压力或进一步加大,市场下行压力下,现房销售会进一步影响房企投资积极性。

从企业端来看,现房销售较长开发周期下,房企还将面临较大资金压力,未来两类企业或将从中受益,一类是运营实力与资金实力并重的国央企,一类是稳健发展、杠杆率可控、深耕地方市场的“小而美”开发商。

从市场端来看,现房销售制度能够明显降低交付风险,对一手房重新占领市场份额有促进作用;另外现房销售有利于提升购房者的信任度和主动性;同时拉长项目的入市供应周期,有助于改善市场供过于求的现状。

具体项目来看,城市核心区域的豪宅、高端项目较为适合作为试点项目推行。

除了现房销售制度以外,针对当前交付产生的各类问题,刚需楼盘可以由此前首付款缴纳完便立即办理按揭贷款的模式,逐步调整为开发商交房后再办理贷款。

试点“开发商交房后再办按揭尾款”与现房销售制度类似。一方面倒逼企业加快施工进度;另一方面,现房办理贷款可以最大限度保障购房者权益,若存在产品质量问题,可以及时发现并进行相应调整。同时还可以督促房企加强对产品力的关注,促进良性竞争;第三方面,购房消费者的信心和预期向好,购房支付力也会更强。

在探索行业发展新模式背景下,推行现房销售将成为行业大势所趋。

然而真实意义上的现房时代,还要有很长一段路要走。目前,现房销售制度的推行难以快速、全面铺开,只能通过以点带面的方式逐步试行。同时探索现房销售之外的其他可行性政策,比如试点“开发商交房后再办按揭尾款”,最大限度保障购房者权益,同时促进行业良性竞争。

房企也需要尽快转换思路,以适应未来新制度下运营方式的转变。

6905d3f0-d0ed-4d13-9805-c7c8ce76d7ed.jpg)