[摘要] 2月4日,根据中指研究院发布的最新调查报告,1月受访者对自己未来收入预期较为乐观,44%的受访者预期2021年收入将会增加,该数据较2020年12月提升7个百分点

1月全国购房需求下滑 但半年内购房意愿大幅上升占比达36%

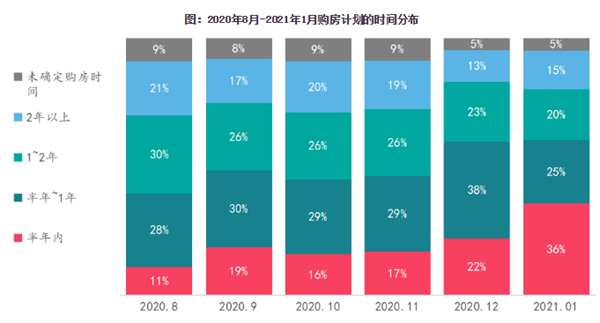

2月4日,根据中指研究院发布的最新调查数据,1月,尽管受访者的购房需求明显下滑,但有购房计划的置业者整体购房节奏有所提前,准备半年内买房的占比达到36%,较2020年12月提升14个百分点。

根据调查,69%的受访者有购房计划,但整体购房意愿较2020年12月下降了20个百分点,疫情风波再起,短期购房计划出现明显搁置;分能级来看,各能级城市有购房计划的受访者占比均出现了不同程度的下降,其中县城下降幅度最大,达到27%,三四线以26%降幅位居其次;分区域来看,各区域的受访者计划买房的占比较上月均出现较大程度下降,其中长江中游、海峡两岸、关中地区下降幅度均较明显,下降幅度超25%。

尽管购房需求明显下滑,但购房者半年内购房意愿大幅上升。2021年1月,有36%的计划购房者准备在半年内买房,相比2020年12月提升14个百分点,整体购房计划有所提前。2020年下半年以来,许多城市市场快速升温,购房者对未来预期较为乐观,近期货币环境出现收紧迹象,放贷速度、房贷利率出现边际收紧,使得计划购房人群的购房节点出现提前。

44%受访者预期今年收入将增加!预期房价上占比回升

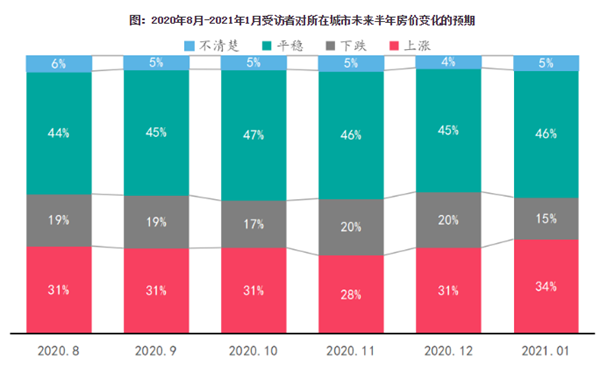

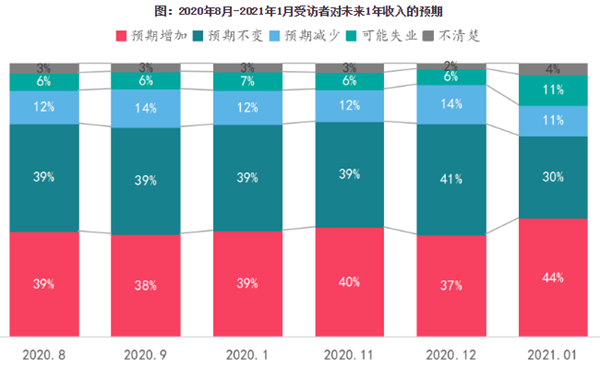

另外,1月受访者对自己未来收入预期较为乐观,44%的受访者预期2021年收入将会增加,该数据较2020年12月提升7个百分点;对于未来房价的走势,预期房价上涨的受访者占比继续回升至34%。

收入水平影响购买力,对于购房者来说,如果打算贷款买房,自己未来的收入水平决定了买房的面积和总价。

根据调查,相比2020年12月,2021年1月受访者对未来收入的预期出现明显提升,44%的受访者预期2021年收入将会增加,该数据较2020年12月提升7个百分点,预期2021年收入减少的占比降至11%,但约11%的受访者表示未来可能存在失业的风险,这一风险达到阶段性高点。

对于未来房价的走势预期,1月预期房价上涨的受访者占比继续回升至34%,创近半年来新高水平,预期下跌的占比下降至15%,达到阶段性低点。

分能级城市来看,一线城市房价上涨预期依然显著,二线下跌预期最为明显。具体来看,53%在一线城市的受访者认为一线城市的房价未来半年仍会上涨,远超其他能级城市,一线城市住宅仍然是受访者眼中的资产保值增值产品;

二线城市有52%的受访者认为其所在的城市未来半年房价将下跌,明显高于其他能级城市占比,部分弱二线城市以价换量特征明显,短期房价承压较大;三四线城市和县城与之前相比,受访者对未来房价下跌预期均出现不同程度提升。

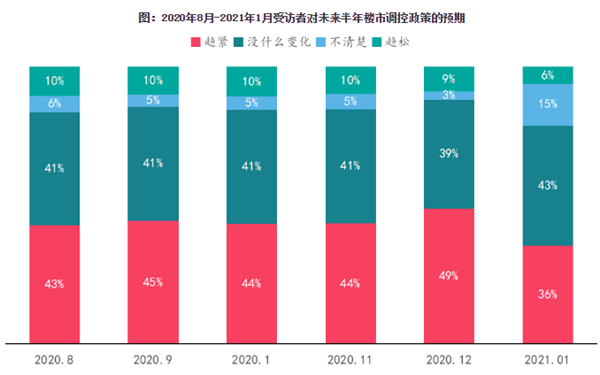

超四成受访者预期未来楼市政策预期稳定偏紧

在2021年开年首月,一些热点一线城市房价出现较大波动,此后,多地相继出台措施予以坚决调控。特别是近期,全国多地密集出台了调控政策。对于未来楼市政策会有什么变化,2月4日,根据中指研究院发布的最新调查报告,43%的受访者预期未来楼市政策保持稳定,预期收紧、放松占比均出现下滑。

根据报告,整体来看,近期热点城市持续补丁调控,受访者对政策预期呈稳定偏紧状态。相比2020年12月,2021年1月预期政策将要趋紧的受访者的占比下降至36%,预期不变的占比上升至43%,预期宽松的占比下滑至6%,整体政策调控预期维持稳定偏紧状态。

分能级城市来看,一线城市楼市政策最紧,三四线城市与县城偏松。具体来看,一线城市最紧:一线城市楼市持续升温,房价上涨明显,导致88%一线受访者认为未来半年楼市的政策将会趋严,而认为政策将会趋松的仅为9%;

三四线与县城较松:三四线和县城市场需求相对较弱,认为未来半年楼市的政策将会趋紧的受访者不足三成,而认为政策仍存边际放松空间的受访者占比均在两成左右。

分区域来看,长三角调控预期较高,京津冀地区仍存边际放松空间。

长三角调控预期较强,长三角区域经济较为活跃、购买力较强,带动市场热度持续高位,超五成受访者认为所在城市短期调控政策将会趋紧;

京津冀边际放松预期较高,京津冀地区20%的受访者认为所在城市的未来半年楼市调控政策将会趋松,明显高于其他区域。

半岛全媒体记者李晓芳