[摘要] 数据显示,历年1月均为房企债券融资高峰期,今年也不例外,但总体发债规模低于市场预期。贝壳研究院数据显示,2021年1月房企境内外债券融资累计约1630亿元,同比下降5.3%。

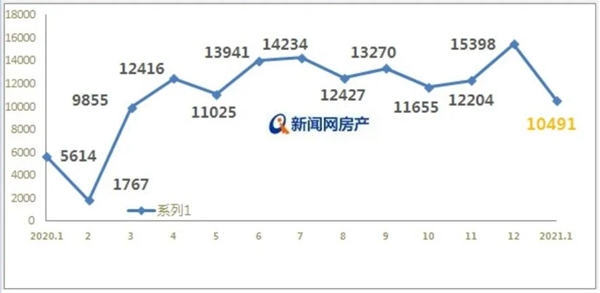

数据显示,历年1月均为房企债券融资高峰期,今年也不例外,但总体发债规模低于市场预期。贝壳研究院数据显示,2021年1月房企境内外债券融资累计约1630亿元,同比下降5.3%。专家表示,“三道红线”威力开始显现,房地产债券今年到期规模增多,对资金链带来考验。

发力美元债市场

贝壳研究院数据显示,1月房地产企业发行的债券中,境外债券占54%。贝壳研究院称,2021年房企融资新规与银行房地产贷款集中度管理制度均处于实施前过渡期。监管更趋严格,房企对金融环境预期偏紧。境内融资承压,房企开年继续发力美元债市场。

1月房地产企业境内发债平均票面利率为4.75%,环比下降0.28个百分点;境外发债平均票面利率为7.11%,较上月下降0.68个百分点。

分析人士称,2020年末发布的银行业金融机构房地产贷款集中度管理制度将加剧房企金融集中度,预计2021年房企融资能力和融资成本将加速分化。

“2021年房企面临大规模的债券到期,借新还旧压力较大,故年初不少房企抓住融资成本较低的窗口期加紧发债。”中国指数研究院企业事业部研究副总监刘水说。

境内融资方面,刘水认为,2021年房地产融资仍然处于收紧状态,在“三道红线”试点范围可能扩大的背景下,房企境内债券融资规模将呈现小幅增长,融资成本将大致保持稳定。

境外融资方面,目前房企海外发债只能用来借新还旧,预计2021年该政策仍将延续,因此全年海外债券发行规模将受限于到期规模。受疫情影响,欧美等国家继续实施宽松货币政策,海外流动性较为充裕,2021年房企境外融资成本有望进一步降低。

监管部门此前明确的房企融资“三道红线”为:剔除预收款后的资产负债率上限为70%、净负债与股本之比上限为100%、现金与短期债务比上限为1。

偿债压力上升

贝壳研究院数据显示,2021年1月境内外房地产企业债券到期规模约1447亿元,较上月增加43.4%,同比增加118.9%。2021年房企偿债规模将继续增加,全年偿债压力上升。

中指院数据显示,今年上半年房企到期债务规模将创出近年来新高,而全年到期规模将同比增加16.94%至8888.83亿元。由于借新偿旧仍为债务偿还的主要方式,因此房企纷纷加快债券融资步伐以应对偿债高峰的到来。

中信证券分析师认为,目前已有9家境内发债房企发生债券实质违约,虽然大型房企违约案例不多,但重大负面信用事件正频繁发生。

“未来房地产金融政策将维持偏紧态势,同时‘三道红线’有可能扩围,房企应重视现金流管理,积极调整杠杆水平,拓展多元化融资渠道,提升自身抗风险能力。”刘水建议。

据新华社电