[摘要] 2020年,房地产市场保持较强的韧性,市场表现超预期,年内销售投资均创新高,与此同时,受热点城市成交带动,房价和地价均表现出不同程度上涨。

2020年,房地产市场保持较强的韧性,市场表现超预期,年内销售投资均创新高,与此同时,受热点城市成交带动,房价和地价均表现出不同程度上涨。

根据国家统计局公布的销售金额和销售面积计算,2020年全国商品房均价为9860元/平方米,同比涨幅为5.9%。与此同时,2020年全国土地均价为6763元/平方米,同比涨幅为18.7%。这意味着,地价上涨速度快过房价,或将会带动房价上涨预期。

实际上,热点城市房价涨幅更为明显,聚焦至CRIC重点监测百城成交数据,2020年,全国100个城市新建商品住宅成交均价同比涨幅也达到了近11%,其中,二线城市涨幅有所扩大,在房价上涨过程中,不少城市存在一二手房价倒挂现象。

进入2021年,一线与强二线城市房价上涨明显,购房需求快速释放,政策再度走向收紧的通道。上海、杭州、深圳等地针对房价过快上涨、打新炒房等行为加码楼市调控。未来进一步稳地价、稳房价、稳预期仍将成为政策的主要抓手。

01、房价涨幅整体可控

疫情之下,百城房价走势与经济基本面背离,2020年百城房价涨幅有所扩大。具体而言,全国100个城市新建商品住宅成交均价为16018元/平方米,同比上涨10.8%。

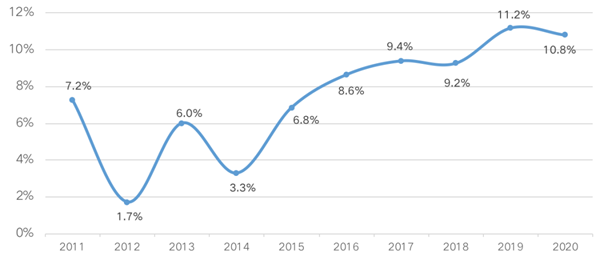

从近十年全国百城房价涨幅情况来看,2012年房价涨幅最低,至2018年涨幅均在10%以下,2019年百城房价涨幅达到了11.2%至近十年来制高点,2020年百城房价涨幅有所回落,但仍然高位运行。

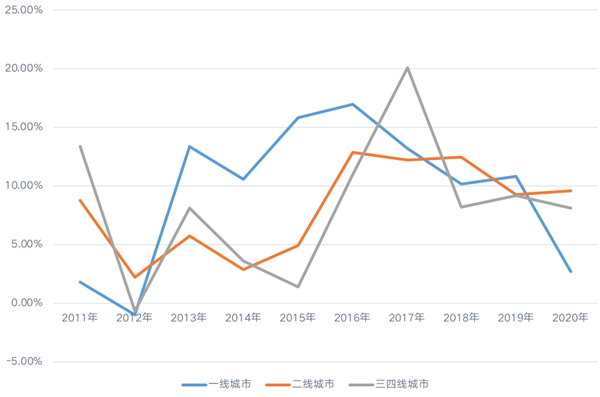

图:全国百城2011-2020年新建商品住宅成交均价同比涨幅

数据来源:CRIC、易居研究院

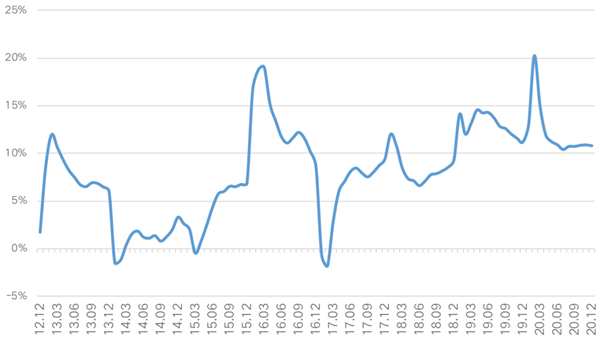

具体到2020年房价走势,可以看出,其年初累计新建商品住宅成交均价同比涨幅曲线呈现“上扬-收窄-企稳”的特征。下半年以来,购房需求释放的同时,19个热点城市加码楼市调控,成交均价企稳。

值得注意的是,2020年二季度以来,全国房价均价曾连续4个月突破万元大关,5月全国新建商品住宅成交均价突破9949元/平方米,随后从6月起9月一直保持1万以上高位。但至10月,全国房价均价回归万元以下。

考虑到疫情影响及“三条红线”的压力,进入第四季度许多房企会有降价促销的动作,全国房价均价再次回到万元以下也在情理之中。叠加调控收紧影响,各大城市房价指数进入“偏冷”区间,部分城市面临房价调整压力。

图:2012年以来全国百城年初累计新建商品住宅成交均价同比涨幅

数据来源:CRIC

过去一年,货币宽松的政策大环境下,市场预期核心城市优质资产价格还会上升,财富高净值群体购房既消费又储蓄,倒逼刚需恐慌性购房消费,甚至部分投资性需求再度进场,进而推升房价上涨过快。

02、二线城市涨幅最大,成都居首位

分能级来看,4个一线城市2020年新建商品住宅成交均价为44968元/平方米,同比上涨2.7%,涨幅低于二三四线城市,纵向对比而言,2020年一线城市涨幅并不大,甚至是历史上偏低位的水平。这也从侧面说明,一线城市对于高价项目备案方面管控比较严。

32个二线城市新建商品住宅成交均价为15599元/平方米,同比上涨9.6%,相较于2019年涨幅有所扩大,在各能级城市中涨幅最高。从近十年涨幅来看,2020年二线城市涨幅处于中间位水平。究其原因,主要是由于二线城市“无门槛”的户籍政策,促使新增人口快速导入,购房需求持续释放,因此房价易涨难跌。

三四线城市近三年来涨幅相对较温和,2020年涨幅较2019年有所收窄,64个三四线城市新建商品住宅成交均价为12287元/平方米,同比上涨8.1%。三四线城市涨幅高点在2017年,相较于高位时,2020年三四线城市涨幅相对收窄。

图:各能级城市2020年新建商品住宅成交均价同比涨幅

数据来源:CRIC

具体城市而言,2020年100城新建商品住宅成交均价同比涨幅最高为成都,一年涨了25%,此外,涨幅超20%的城市还有苏州。除了成都和苏州两城市二线城市以外,其余涨幅较大的城市均为三四线城市,TOP10城市涨幅门槛值为14%,涨幅前十的城市房价除汕头以外,房价均价均已过万。

表:2020年100城新建商品住宅成交均价涨幅TOP10(单位:元/平方米)

数据来源:CRIC

值得注意的是,去年一年,并非所有城市房价上涨,也有不少城市面临市场下行压力,房价下跌城市多为三四线城市。其中跌幅最大的为东营,同比下跌16%,郑州则是房价跌幅TOP10中唯一一个二线城市,跌幅达到了10%,跌幅排在了全国第六位。实际上,郑州属于库存及供应较高城市,再加上今年受疫情影响,整体节奏推迟,当地项目为了加速去化,纷纷采取打折促销的形式,最终造成了整体均价的下跌。

表:2020年100城新建商品住宅成交均价跌幅TOP10(单位:元/平方米)

数据来源:CRIC

03、一二手房价倒挂助推“打新潮”

在抑制房价过快上涨过程中,“打新”成为楼市衍生出的一大热词。据CRIC不完全统计,2020年有5个一二手房倒挂项目的城市就到达了21个。其中,南京倒挂项目个数最多,达到了92个。此外,成都、西安和长沙倒挂项目也超过了50个,由于一二手价格倒挂,南京、杭州、宁波等屡有项目“万人摇”,尽管政策调控加码,但市场热度不减。

从一二手房倒挂幅度来看,深圳倒挂最为严重,二手房和新房成交均价倒挂幅度达到12%,杭州次之,整体倒挂幅度也达到10%。因此,在“买到就是赚到”的预期下,深圳出现无房户摇豪宅的乱象,杭州一项目摇号人数更是达到6万人。

表:2020年二手住房成交均价和新房成交均价对比情况(单位:元/平方米)

数据来源:CRIC

实际上,过去为了抑制房价过快上涨,热点城市纷纷采取“限房价”的土拍方式,倒逼房企在拿地时对盈利空间进行考量,压制新房房价上涨速度。

从实施效果来看,我们认为除了政策限制措施之外,新房限价应适度放开,尤其是单价10万元/平方米以上豪宅项目尝试逐步放开限价。

过去几个月频现豪宅抢购潮,核心还是在于高端限价问题,一二手豪宅价格倒挂严重,政策限价反而加大了人为的炒房空间,从稳定房地产市场的逻辑来看,是不合理的。解决价差的源头问题,就能有效的抑制投机性的需求进入,而总需求的降低又会同时抑制价格的上涨。

适度放开限价,可以让这些产品在价格高位零星成交,炒房空间不存在了,也就不会有楼市中恐慌性抢购的局面,市场也会进一步回归稳定有序发展。

2019年以来,在“因城施策”的方针下,全国整体房价增速收敛,并趋于稳定,2020年“遏制房价大涨大跌”已基本有了成效,但现阶段房价仍是不能碰的红线,一旦市场出现过热的征兆,短期内城市房价过快上涨,调控政策大棒必将尾随而至。

进入2021年,上海、杭州等多城政策加码,并针对楼市出现的问题及时采取措施,上海、广州、深圳等热点城市信贷资金管控趋紧,多数银行房贷额度吃紧,放贷速度走缓,部分国有大行阶段性停贷,为楼市降温。未来政策基本面依然“稳”字当头,继续坚持“房住不炒、因城施策”的政策主基调,强化并落实稳地价、稳房价、稳预期的调控目标。