[摘要] 相比较竞争饱和的住宅市场,房企在商业领域的竞争仍处蓝海。

2021年,在经济下行趋势不减、消费复苏乏力的背景下,商业地产的迭代却从未停步。从消费业态的分化上看,传统消费低迷,新型消费火热;从新入市项目看,产品打造更为精彩,业态布局更为丰富。房企更是在巨大压力下,纷纷将商业作为跨越周期的第二曲线。展望未来,从当前商业项目的渗透率来估计,商业仍有巨大的增长空间。相比较竞争饱和的住宅市场,房企在商业领域的竞争仍处蓝海。

传统业态低迷,新消费持续火热

2021年度,消费呈现出几个新的特征。

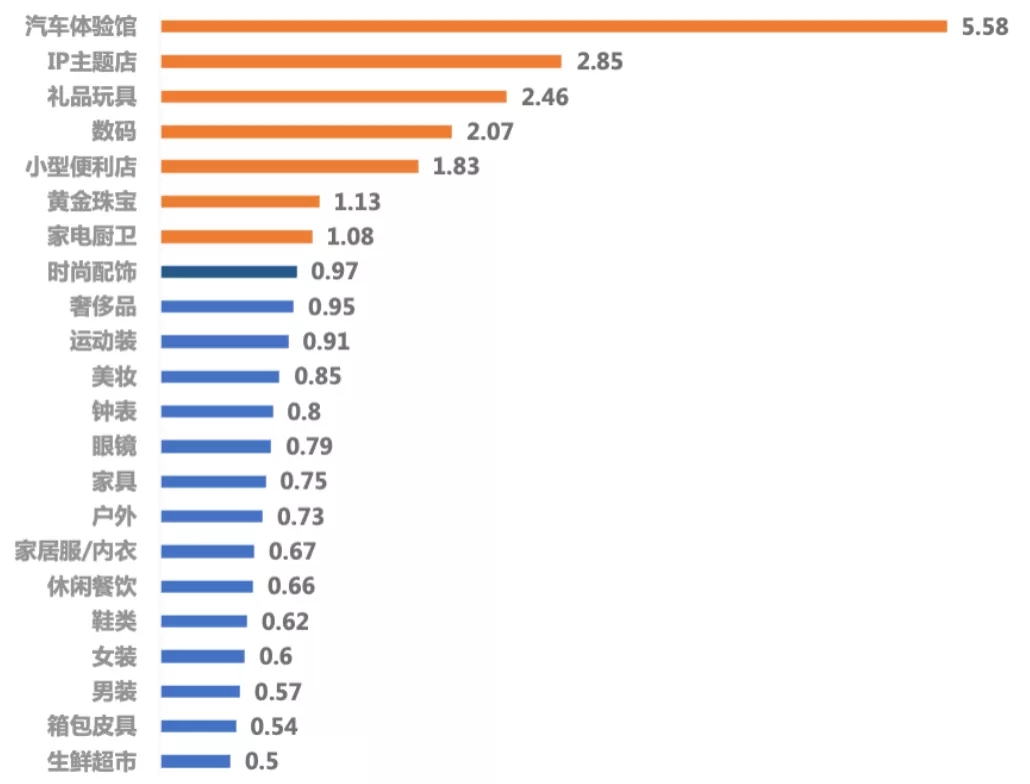

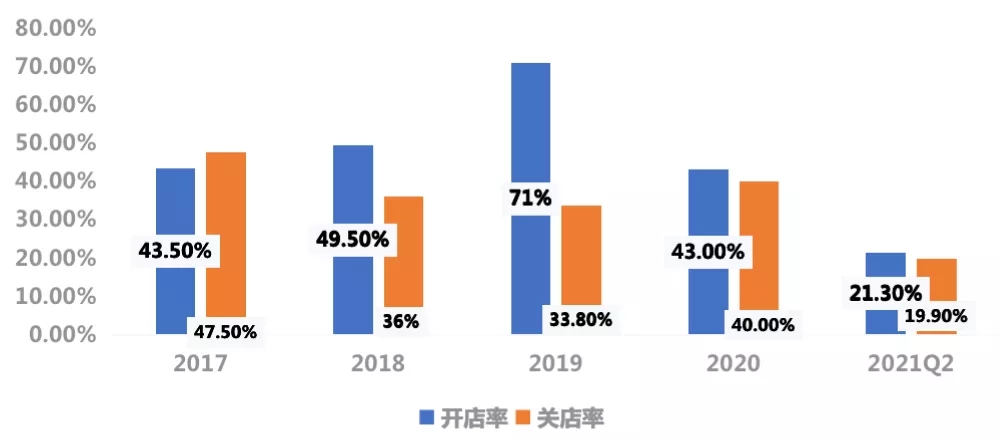

特征一,新业态开闭店比远高于传统业态。传统业态开闭店比普遍低于1,例如时尚配饰、美妆中标眼镜等均低于1,而餐饮全年开店关店率分别为21.3%、19.9%,为近年新低,非常不活跃。而新业态普遍在2以上,如汽车体验馆开店比高达5.58。

图:2021年1-11月累计开闭店比

图:2021年Q1-Q2餐饮累计开闭店率

数据来源:克而瑞资管(CAIC)整理

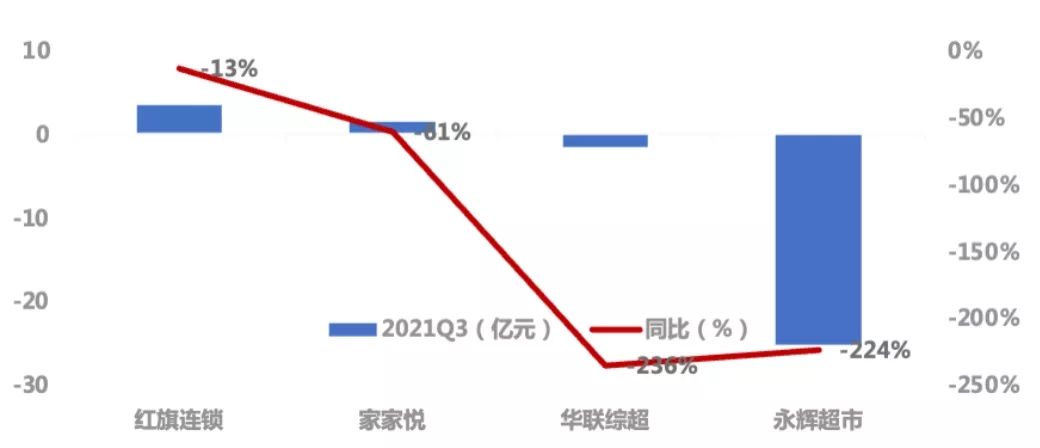

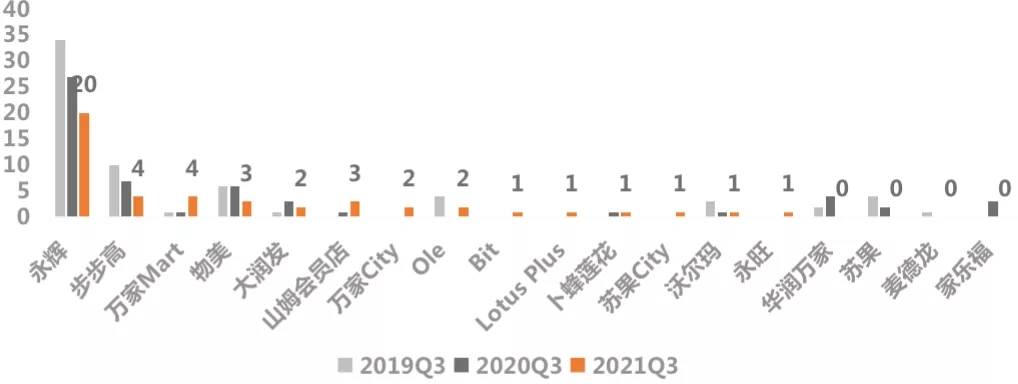

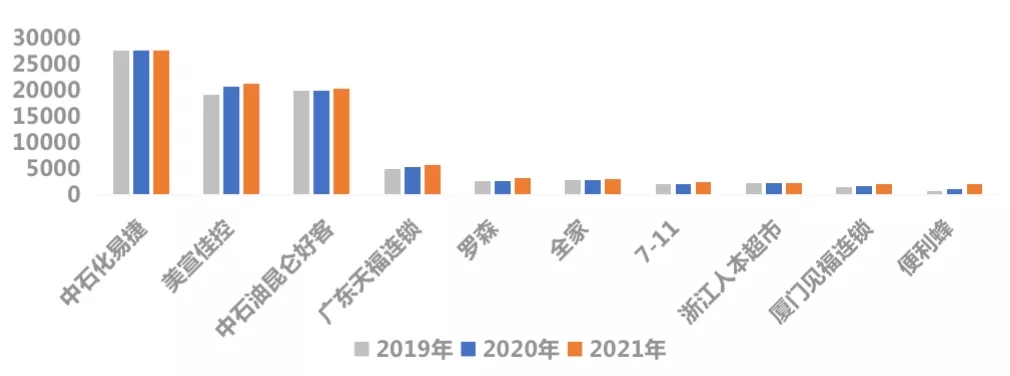

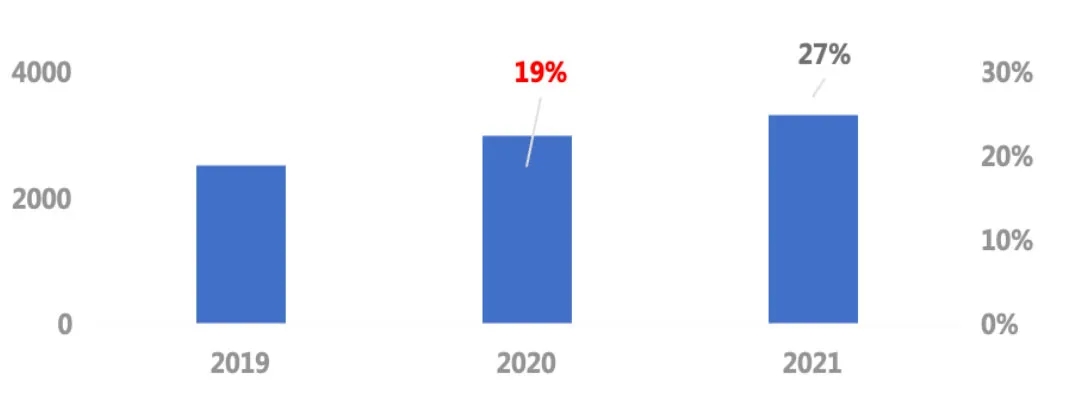

特征二,大型商超遇冷,小型便利火爆。四大典型商超企业利润皆为负增长,永辉超市第三季度利润同比下滑224%,年内典型品牌商超开店量骤减,永辉、步步高等典型商超品牌2021Q3累计开店量相比2019年几近腰斩。而便利店2021年销售额3112亿元、门店数量达18.7亿元,规模持续增长,从品牌角度来看,以中石化、美宣为首的TOP10便利店品牌门店数量均持续增长。

2021年第三季度四大典型商超企业利润及同比情况

数据来源:克而瑞资管(CAIC)整理

图:2021年典型商超品牌累计开店量(家)

数据来源:克而瑞资管(CAIC)整理

2018-2021年便利店销售额及门店数量

数据来源:克而瑞资管(CAIC)整理

2019-2021年TOP10便利店品牌门店数量(个)

数据来源:克而瑞资管(CAIC)整理

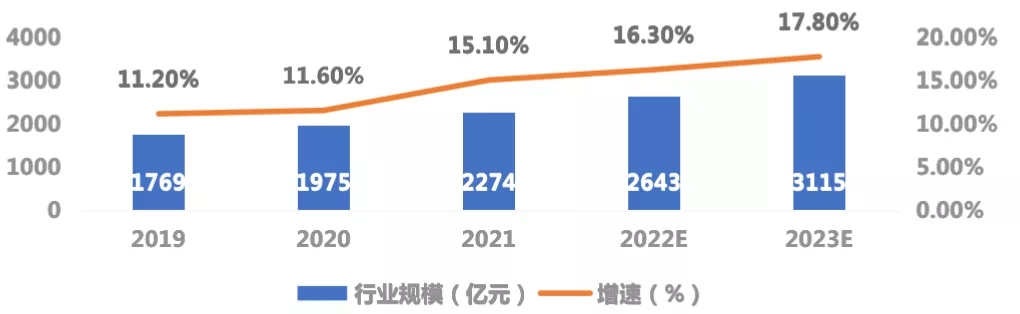

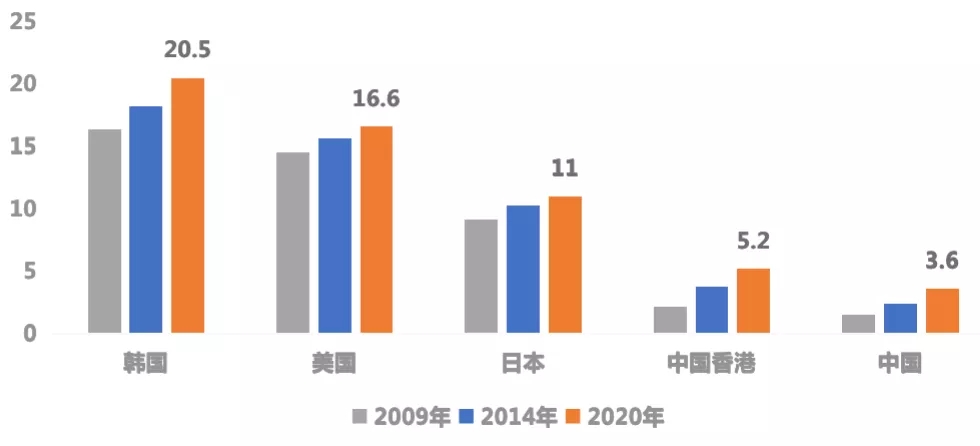

特征三,美丽产业持续走高,高低两端增长迅猛。妆品收入逆势增长,超疫情前近3成,年内化妆品业态开店量居首,医疗美容规模超2000亿,增速15%,医美渗透率持续提高,2021年达3.6,发展空间巨大。

2019-2021年化妆品零售收入(亿元)

数据来源:克而瑞资管(CAIC)整理

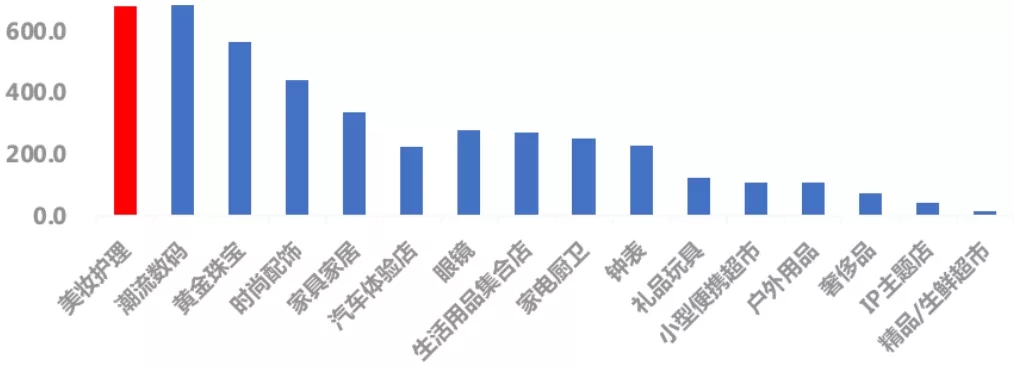

2021年Q1-Q3全国购物中心业态新开店量(家)

数据来源:克而瑞资管(CAIC)整理

2019-2023年国内医疗美容行业规模及增速

数据来源:克而瑞资管(CAIC)整理

2009-2020年主要国家医疗美容渗透率(%)

数据来源:克而瑞资管(CAIC)整理

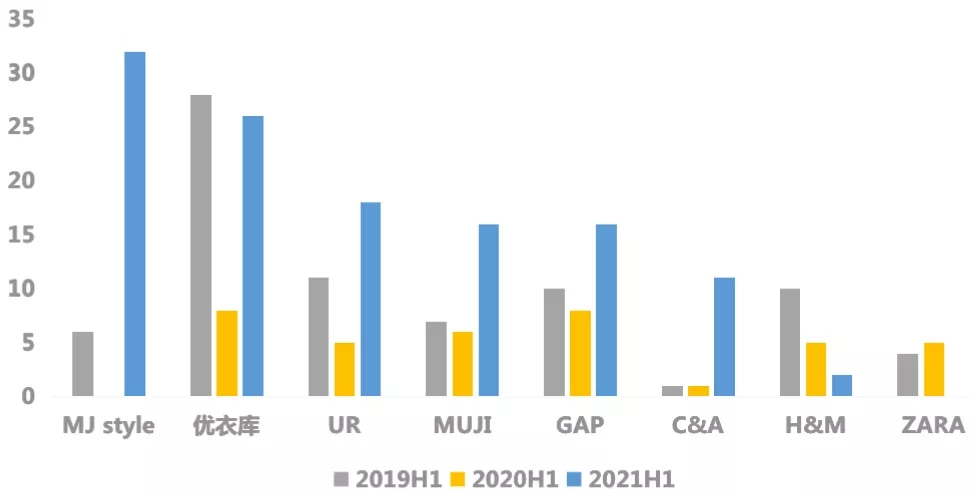

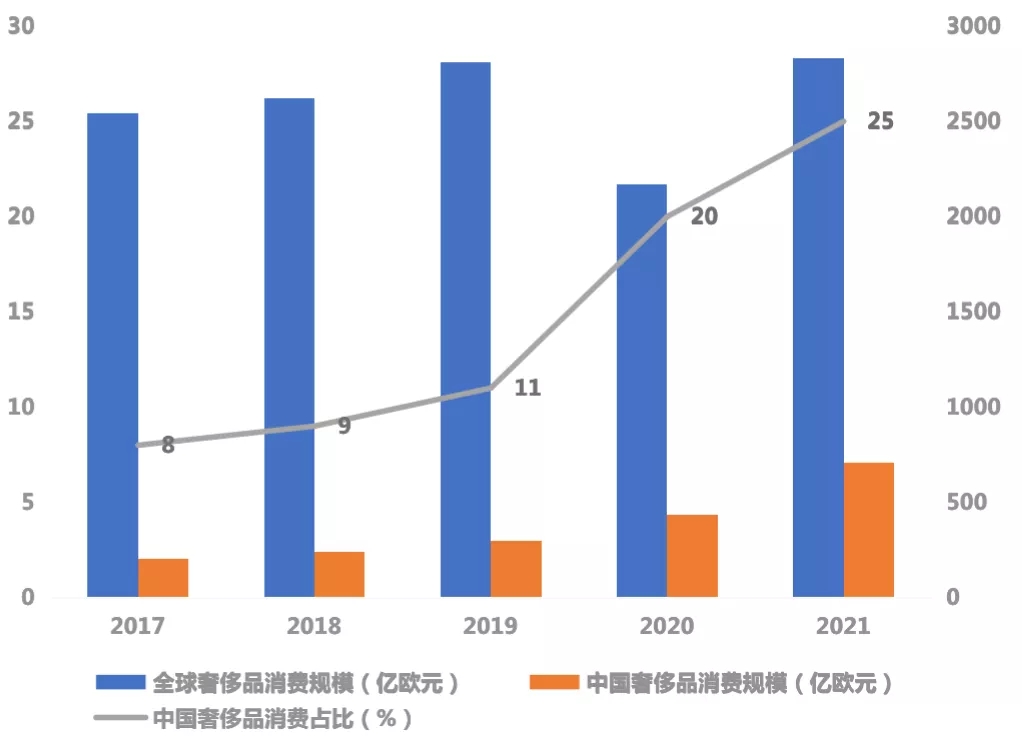

特殊四,奢侈品与快时尚两头火爆。年内快时尚行业大幅复苏,典型企业开店量显著增加,奢侈品销售额保持40%以上增长。中国奢侈品消费全球占比持续走高,2021年占比达25%,典型重奢购物中心销售额大幅高于疫情前。

2017-2021年Q3快时尚品牌新开店量(家)

数据来源:克而瑞资管(CAIC)整理

2019H1-2021H1典型快时尚品牌开店量(家)

数据来源:克而瑞资管(CAIC)整理

2019-2021年中国境内奢侈品销售总额及增速

数据来源:克而瑞资管(CAIC)整理

2017-2021年中国奢侈品消费规模及全球占比

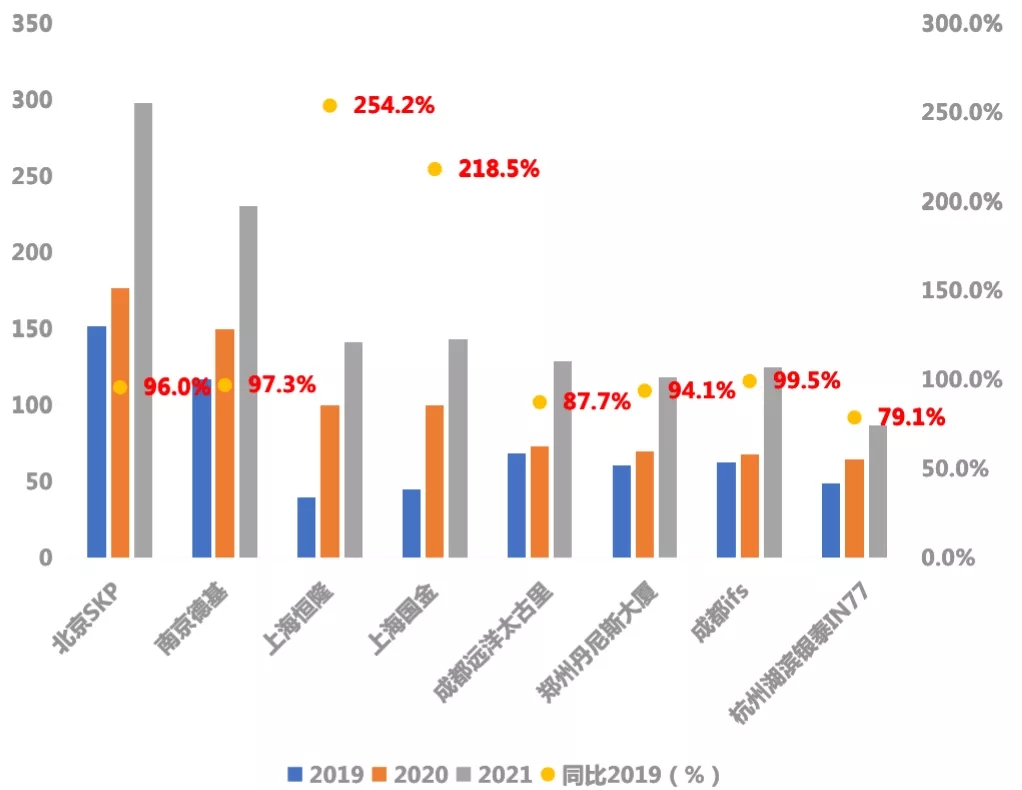

2019-2021年典型重奢购物中心销售额(亿元)及增速(%)

数据来源:克而瑞资管(CAIC)整理

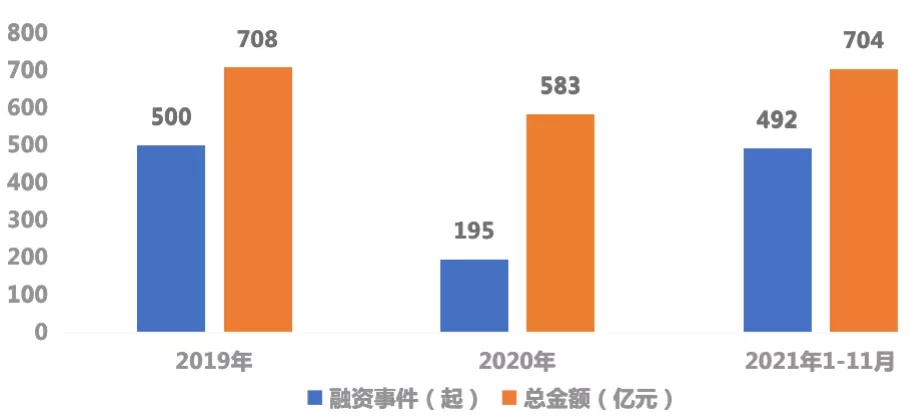

特征五,资本助推新旧消费更迭。在消费复苏乏力的背景下,新消费掀起热潮的原因之一是资本助推业态更迭,2021年年内融资事件、金额已与2019年持平,以海底捞为例,在资本助推消费业态的发展下,海底捞正在被新兴火锅品牌取代,大众点评火锅品牌5分评分占比中,成立3年内的新兴品牌占比16.8%。

2019-2021年融资事件数量及总金额

数据来源:国家统计局,克而瑞资管(CAIC)整理

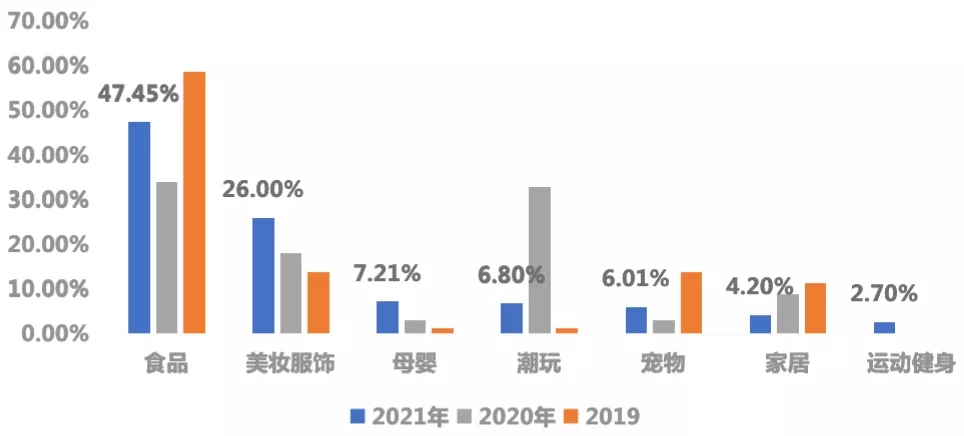

2021年1-11月融资分布

数据来源:国家统计局,克而瑞资管(CAIC)整理

延期项目集中入市,致新开项目数量新高

2021年,我国商业营业用房新开工面积1.29亿平方米,同比大减28%;竣工面积0.61亿平,同比大减30%,疫情影响仍未消除。从整体走势来看,自2018年以来,商业营业用房新开工面积和竣工面积的均呈现收窄趋势,我国商业房地产市场逐渐由增量走向存量时代。

商业营业用房开工和竣工面积差值(万平方米)

数据来源:国家统计局,克而瑞资管(CAIC)整理

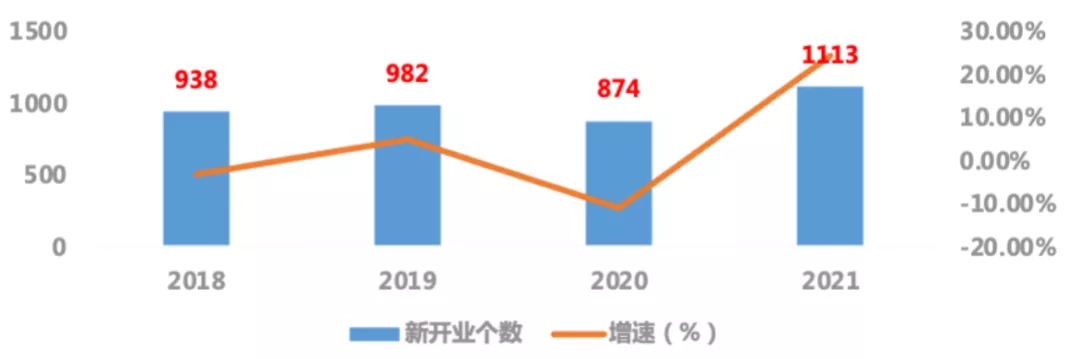

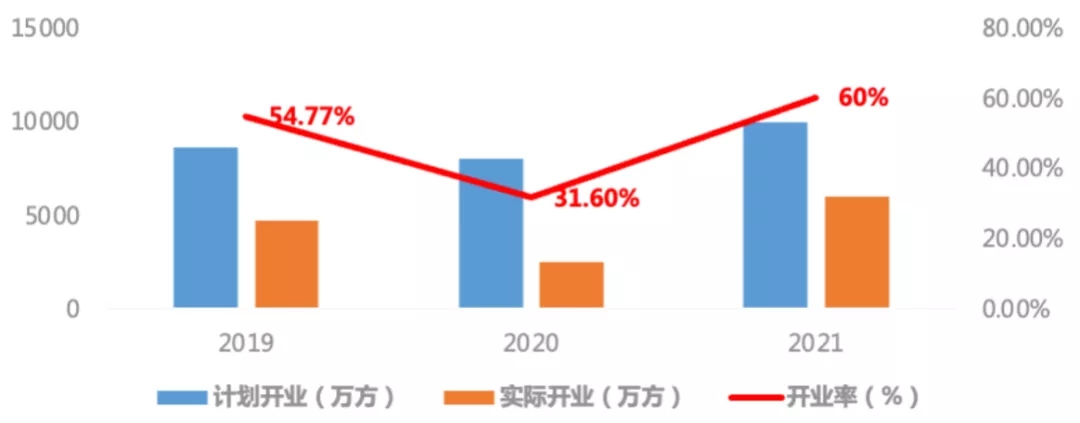

疫情影响使得商业开业周期延后,2020年未能开业项目集中在2021年抢开业,2021年计划新增、实际开业量及开业率均大幅上升,热点城市年内计划开业量远超疫情前,在消费复苏乏力的行业背景下,未来竞争将继续加剧。

2018-2021年全国计划开业项目个数及增速

数据来源:克而瑞资管(CAIC)整理

2019-2021年实际开业面积及开业率

数据来源:克而瑞资管(CAIC)整理

数据来源:克而瑞资管(CAIC)整理

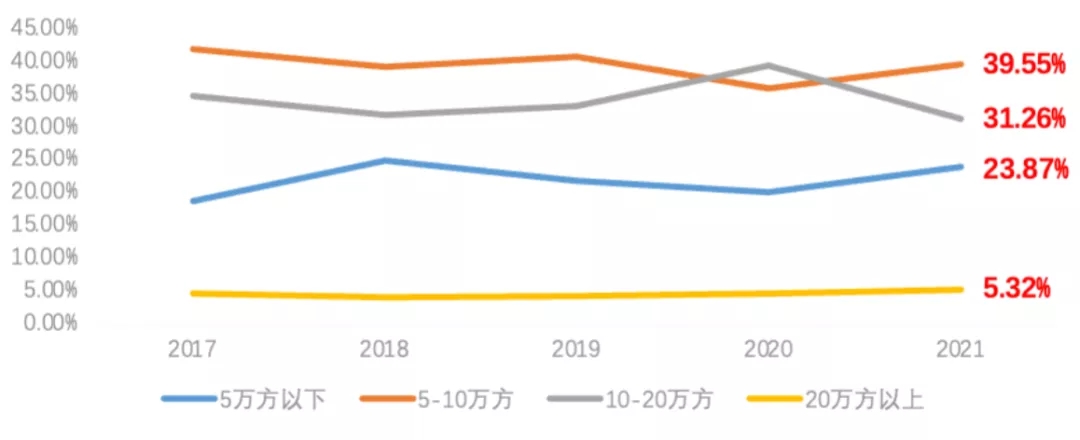

2021年新开项目中,5-10万方项目占比近4成。10万方以上大型项目占比近3成。5万方一下社区型项目占比有所提升,占比超2成。20万方以上超大型项目入市平稳,常年保持在5%左右。

2021年新增购物中心体量占比(%)

数据来源:克而瑞资管(CAIC)整理

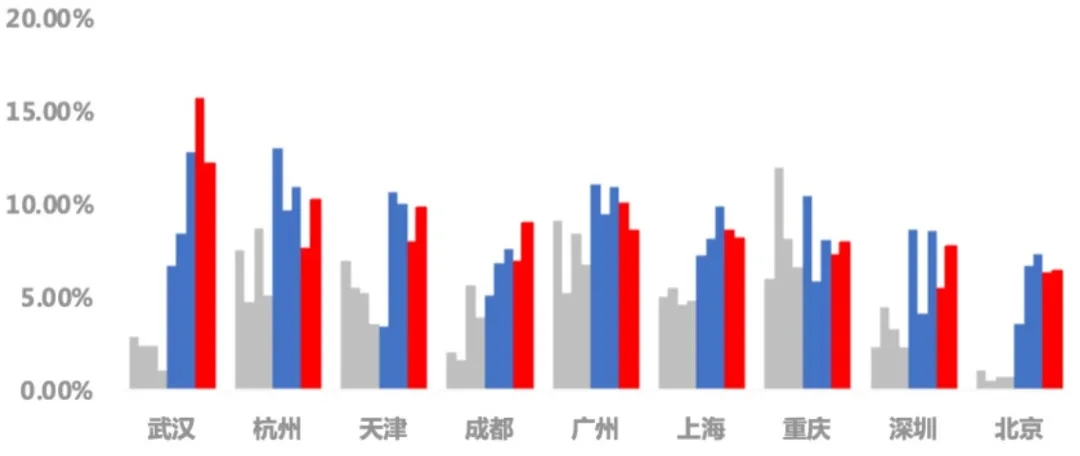

重点城市空置率持续走高,客流回暖乏力

主要消费型城市购物中心空置率持续走高,空置率均值由年初8.47%上升到10.1%。

九大城市购物中心空置率平均值(%)

数据来源:克而瑞资管(CAIC)整理

2019-2021九大消费城市购物中心空置率(%)

数据来源:克而瑞资管(CAIC)整理

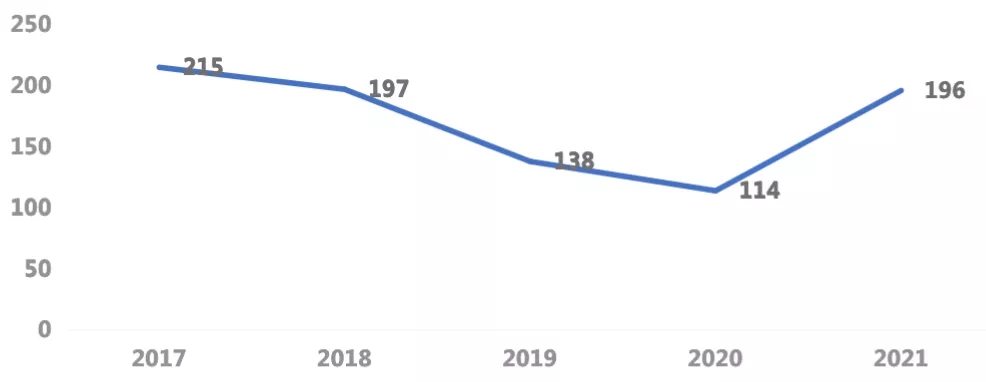

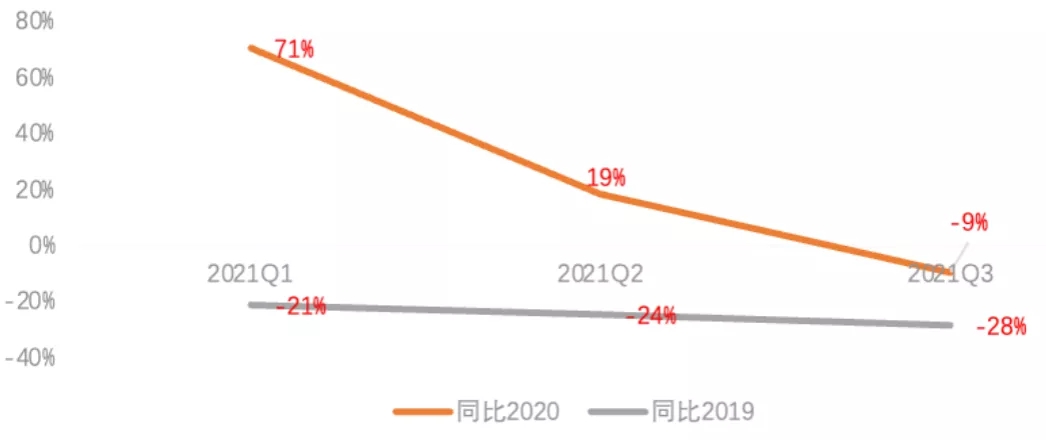

同时,客流回暖率显示2021年Q3场日客流同比2020年Q3下降9%,同比2019年Q3更是下降28%,回暖乏力。

2021年场均日客流(人)及同比

数据来源:克而瑞资管(CAIC)整理

重点项目开业火爆,产品热点有所趋同

2021年大量网红项目入市,优秀新开商业品牌超400家,首店占比超40%,开业率超95%,开业首周日均客流超10万,首日营业额超1000万。各网红项目纷纷通过打造商业热点吸引客流。但不难发现商业热点主要集中在生态中庭、屋顶街区、多彩空间、复合文创、形象IP、城市市集、电竞文化、微醺空间、潮玩手办九个方面,趋同明显。

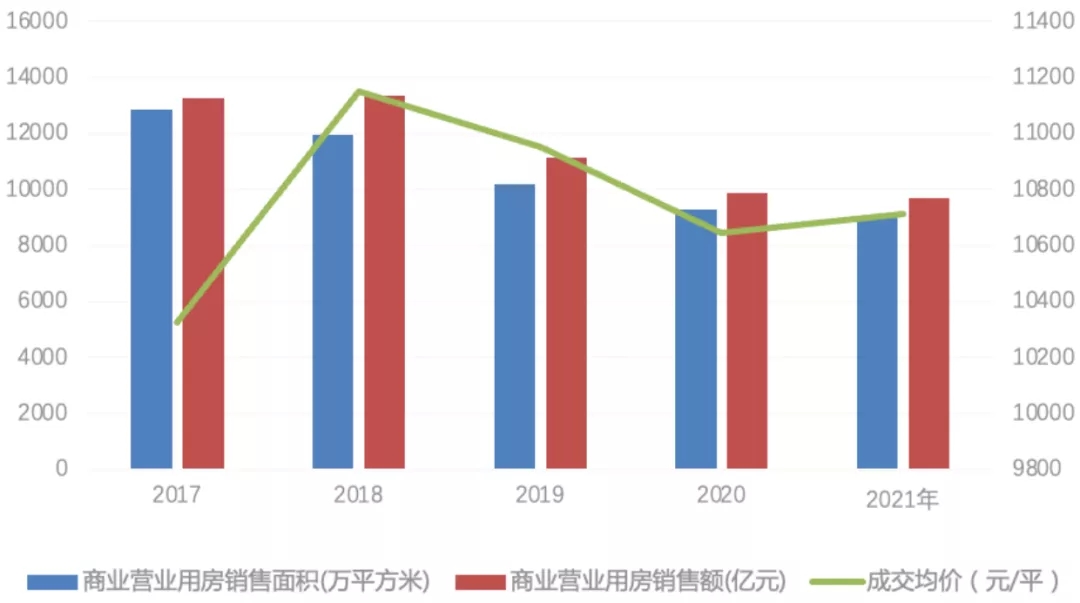

全国商业销售量跌价增,二线仍为成交主力

根据国家统计局数据,自2017年以来,商业营业用房销售面积不断缩减,2020年开始跌破1亿平方米量级。2021年销量成交面积及总额依然持续下行,交均价整体有所上涨。

商业营业用房销售面积情况

数据来源:国家统计局,克而瑞资管(CAIC)整理

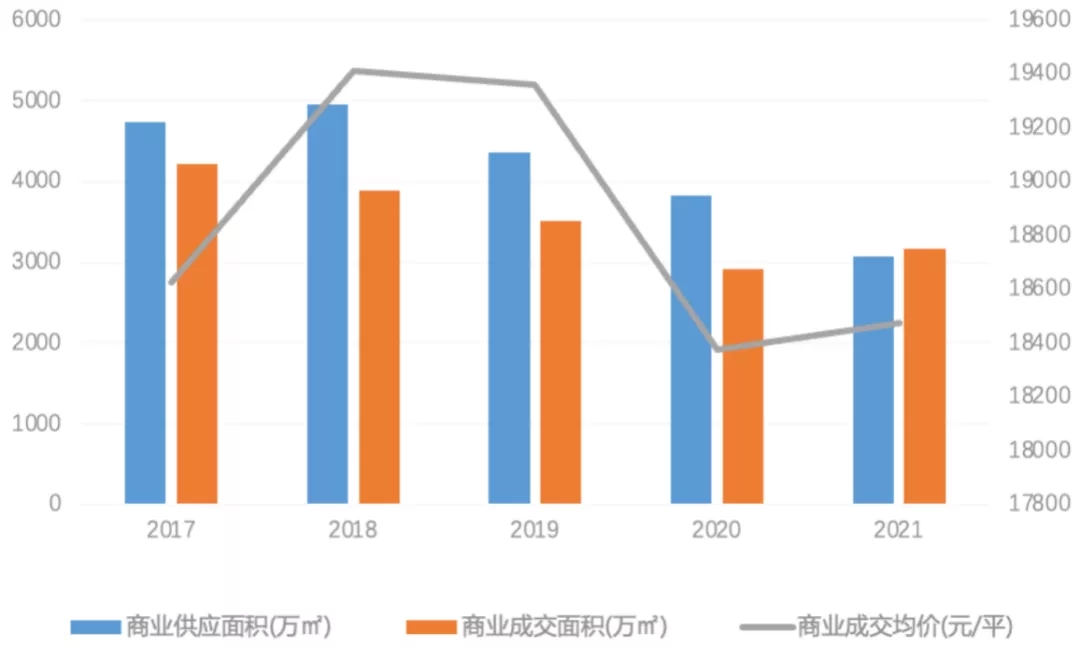

从城市经济基本面,产业发展和人口流动等多个维度,克而瑞对全国72个城市的销售型商业地产进行了监测。72个重点城市2018-2021年市场供求连续4年下滑,2021年成交量止跌回升,均价缓慢恢复,仍未完全摆脱疫情影响。

72城商业供求量价(万平、元/平)

数据来源:国家统计局,克而瑞资管(CAIC)整理

备注:72城名单包括北京、常德、常熟、常州、郴州、成都、大连、东莞、东营、佛山、福州、广州、贵阳、海口、杭州、合肥、湖州、淮安、惠州、济南、建德、江阴、晋江、昆明、昆山、廊坊、丽水、洛阳、南京、南宁、宁波、青岛、清远、衢州、泉州、厦门、汕头、上海、韶关、绍兴、深圳、沈阳、苏州、太仓、太原、泰州、天津、桐庐、温州、无锡、芜湖、武汉、西安、西宁、香河、徐州、烟台、盐城、宜兴、岳阳、张家港、漳州、长春、长沙、肇庆、镇江、郑州、中山、重庆、舟山、珠海、淄博,下同

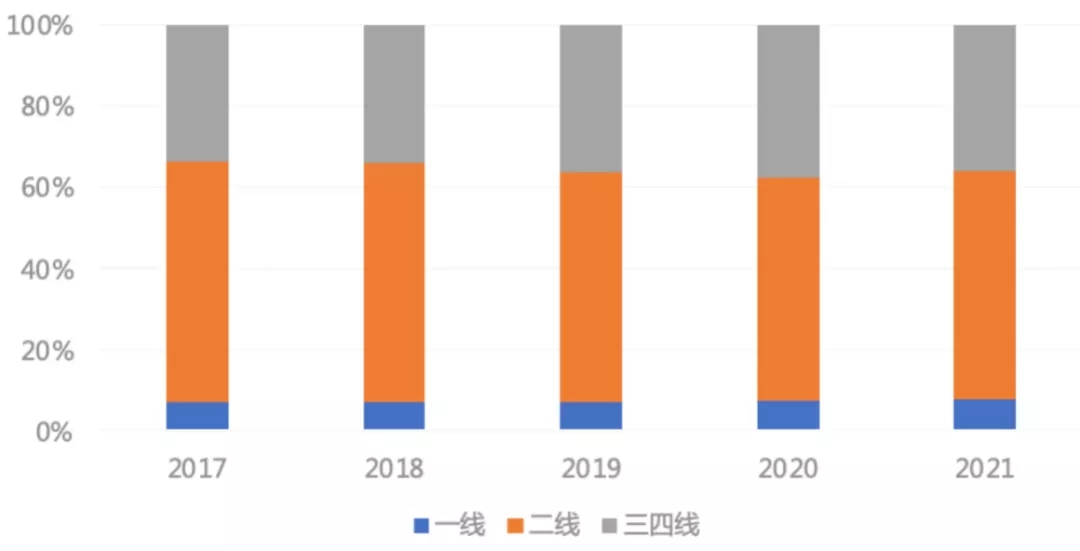

从72城整体情况来看,一二三四线城市成交格局未变,一线城市成交量贡献度常年位于8%以下,二线城市成交量贡献度常年位于60%以下,三四线城市则常年位于40%以下。

2017-2021年72城分能级销售面积(万平方米)

数据来源:国家统计局,克而瑞资管(CAIC)整理

分区域来看,各区域成交结构分化明显:长三角整体基本面较好,热度轮动传导作用较强,二三线城市能够保持韧性;环渤海热度聚焦二线城市,三四线多年保持低位徘徊;珠三角二三线城市点状高热,福州厦门有所恢复,海口南宁持续回落;中西部二线城市一骑绝尘,三四线消费力不足。

表:2017-2021年72城商业成交面积(万平方米)

数据来源:CAIC整理

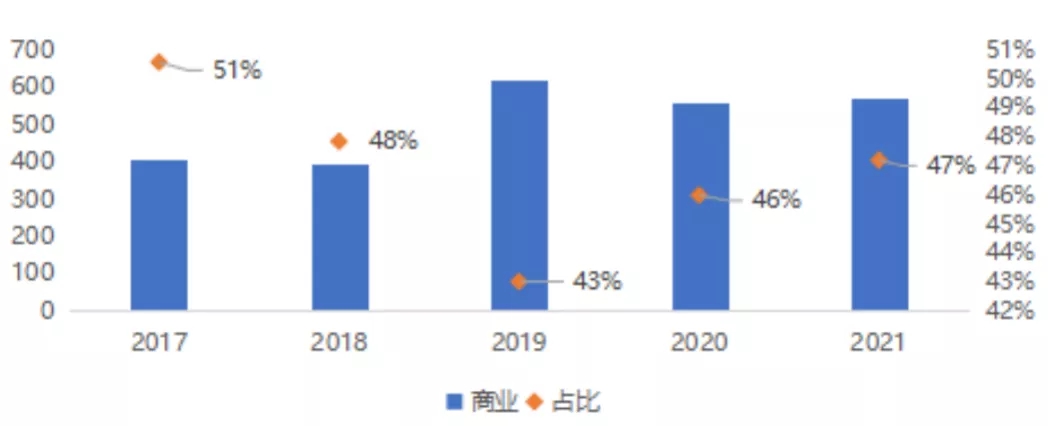

商业类ABS发行量微增,北上资产占比接近4成

商业作为存量资产发行ABS产品的主力业态,发行规模较20年略有增加,总体变化不大。商业项目发行ABS产品总规模达572亿元,占比由20年的46%微涨至47%。

近年商业项目资产证券化规模(亿元)与占比

数据来源:公开资料,克而瑞资管(CAIC)整理

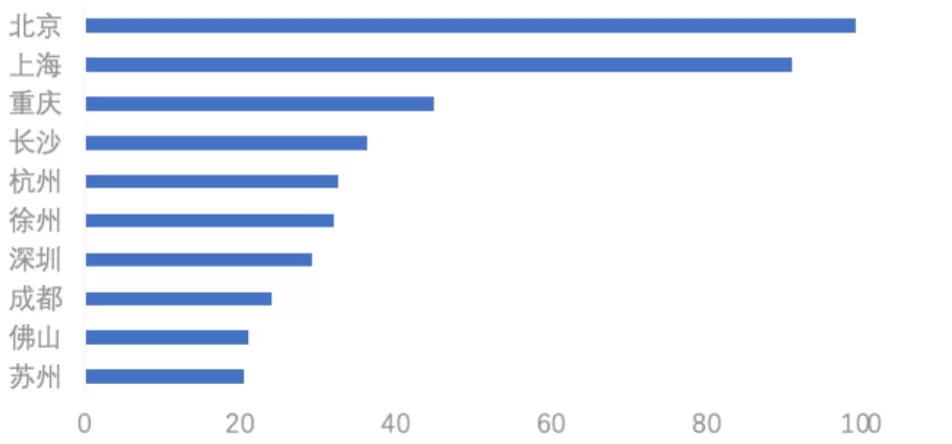

从城市分布来看,消费层级较高、消费较好的北京、上海等一线城市资产是商业类资产证券化的绝对主力,北上资产合计发行证券化产品规模近200亿,占比约为总量的三分之一。

商业类资产证券化产品底层资产城市分布排行TOP10

数据来源:公开资料,克而瑞资管(CAIC)整理

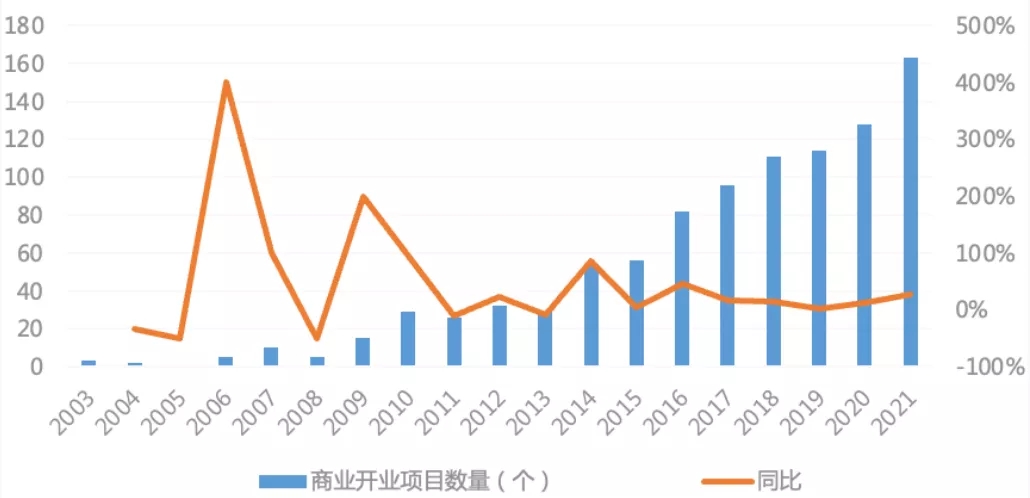

房企商业持续扩容,经营模式逐渐成熟

CAIC重点监测的38家企业中,有持有零售商业业务的17家。经统计,截止2021年这17家上市房企已开业零售商业项目数量已达961家。2021年新开商业数量井喷,同比2020年大增27%,同比2019年大增43%。

2003-2021年典型房企新开商业项目数量(个,%)

备注:典型企业包括宝龙、大悦城、华润、佳兆业、金地、金茂、金融街、龙湖、融创、世茂、太古、万达、新城、星盛、旭辉、阳光城、中骏,下同

数据来源:公开资料,克而瑞资管(CAIC)整理

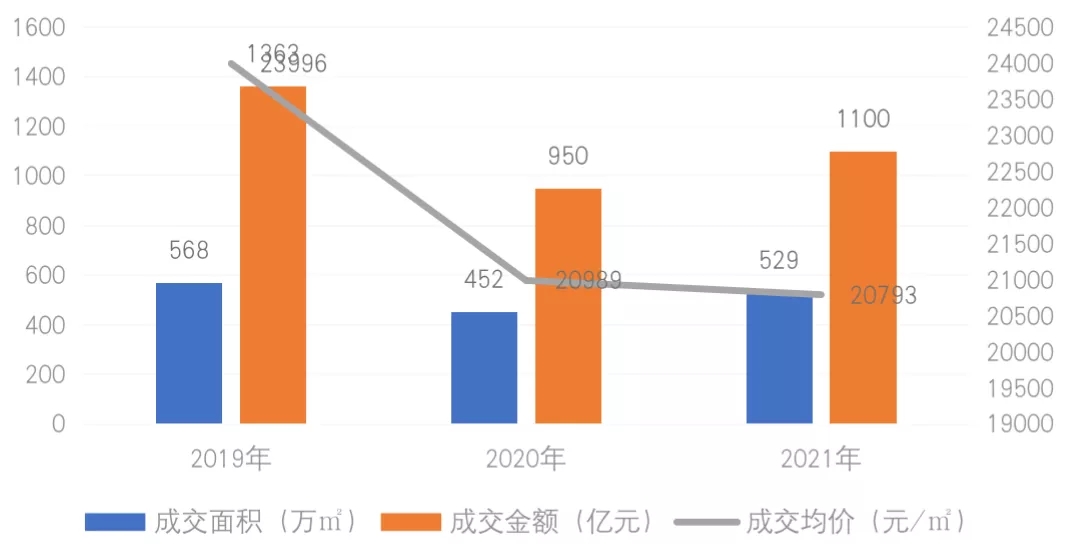

2021年成交量有所恢复,达到529万㎡,成交金额达到1100亿元,超过2020年,成交均价基本和去年持平,20793元/㎡。

2019-2021年上市房企商业成交量价

数据来源:CAIC商办数据

规模扩张的同时,典型房企的经营模式已经形成。

表:典型房企特色模式

数据来源:公开资料,克而瑞资管(CAIC)整理

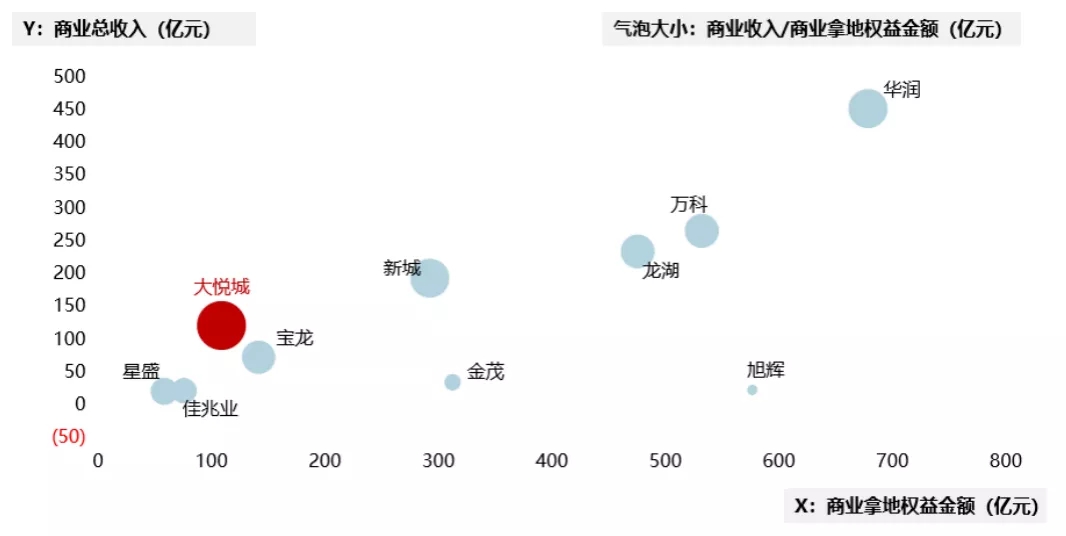

但从经营能否覆盖成本的角度,绝大多数房企商业的经营仍需住宅主业输血。从下图可见,仅有大悦城做到了成本覆盖,其余企业商业总收入均无法覆盖拿地成本。当前房企的零售商业业务还无法真正独立需要住宅主业的“输血”。

图:2018-2021年典型房企商业拿地权益金额与商业总收入情况

数据来源:企业年报,克而瑞资管(CAIC)整理