[摘要] 近期,有媒体报道称,全国性的商品房预售资金监督管理办法已于近日制定出台,引起市场广泛关注。

近期,有媒体报道称,全国性的商品房预售资金监督管理办法已于近日制定出台,引起市场广泛关注。

据媒体报道:该管理办法明确,预售资金额度监管为“重点额度监管”。由市县级城乡建设部门根据工程造价合同等核定,能确保项目竣工所需的资金额度,当账户内资金达到监管额度后,超出额度的资金可以由房企提取自由使用。

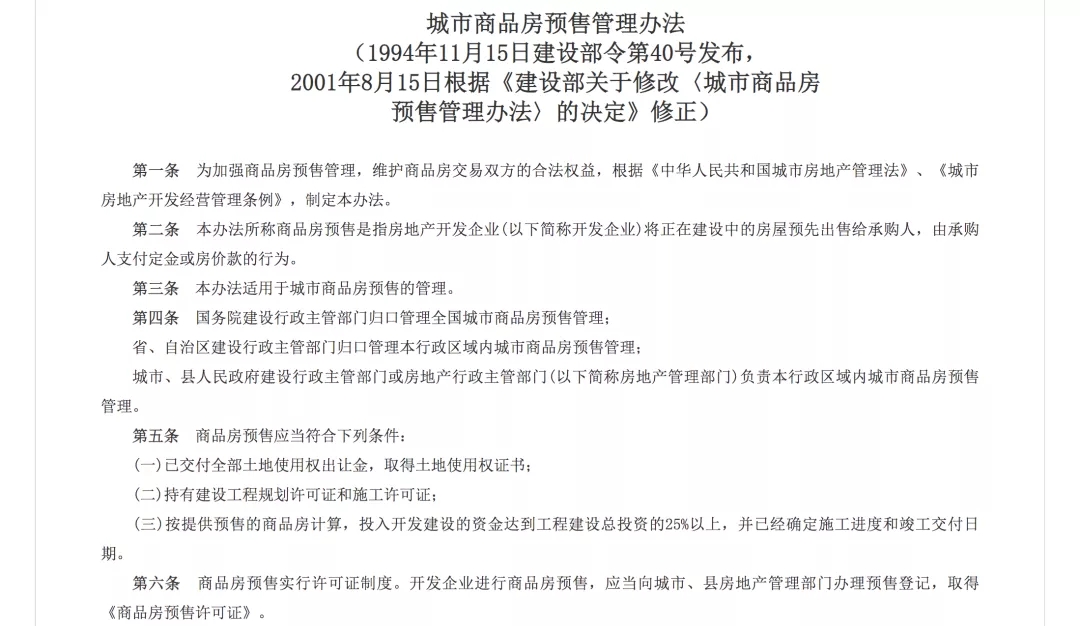

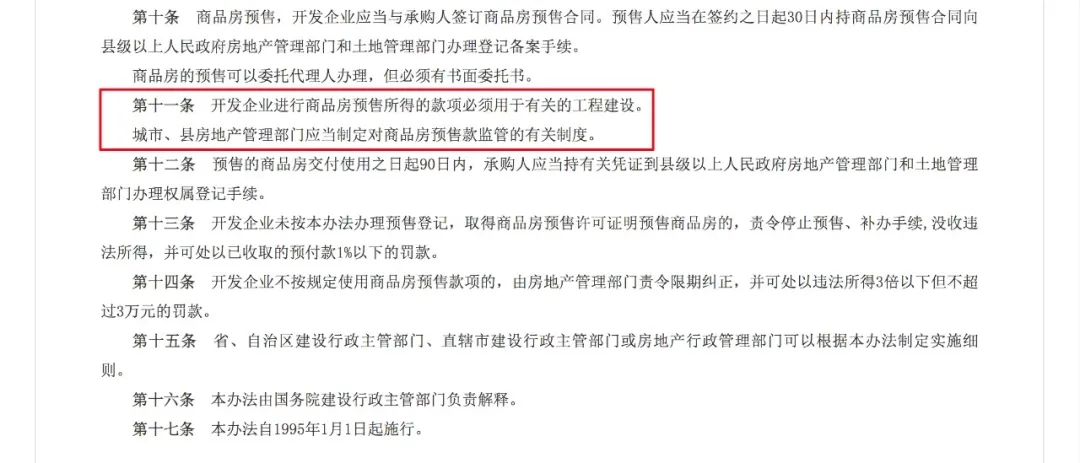

据了解,在此之前,预售资金监管则并未作全国统一规定,而是由地方政府制定具体的监管细则。1994年11月,建设部曾发布《城市商品房预售管理办法》明确指出:城市、县房地产管理部门应当制定对商品房预售款监管的有关制度。

我们认为,现阶段制定出台全国性的商品房预售资金监督管理办法,可以有效补足部分省市预售资金监管长期缺位的政策短板,最大程度保证在建项目都能顺利交付,避免更多省市再次出现大范围的烂尾楼问题。

01 | 首次将预售资金监管全国统一规定

从目前相关媒体报道来看,近日可能将指定出台的“全国性的商品房预售资金监督管理办法”明确了预售资金监管的基本标准。对监管资金监管额度、交纳范围、取用条件等进行了明确。各地在此基础上因城施策制定细则。

有关商品房预售制度,早在1994年7月,全国人大常委会通过《城市房地产管理法》时就曾经做过相关规定,1994年11月,建设部发布《城市商品房预售管理办法》,进一步完善商品房预售监管细则。

具体来看,商品房预售需要满足以下两项条件:其一,取得四证,即土地使用权证、建设工程规划许可证、施工许可证和商品房预售许可证。其二,工程进度达标,即投入开发建设的资金达到工程建设总投资的25%以上。

然而在预售资金监管方面却并未全国统一规定,而是由地方政府制定具体的监管细则。

据《城市商品房预售管理办法》显示:城市、县房地产管理部门应当制定对商品房预售款监管的有关制度。

在此之后不少城市开始制定商品房预售资金监管办法,同时也有不少省市预售资金监管长期缺位。例如焦作市,2016年7月方才出台了《焦作市商品房预售资金监管办法》,正式启动商品房预售资金监管工作。又如山东省,直至2017年1月,山东省住建厅才印发《山东省商品房预售资金监管办法》。更有甚者如新乡市,迟至2021年3月1日,《新乡市新建商品房预售资金监管办法》才正式落地。

河南、陕西、安徽、河北、海南等省份烂尾楼问题突出,与预售资金监管长期缺位不无关系。截至目前,不少三、四线城市仍未建立商品房预售款监管的相关制度,或者实际执行浮于表面,存在一定的监管漏洞。

媒体报道称近日可能将指定出台的“全国性的商品房预售资金监督管理办法”明确预售资金监管额度将根据项目合同、工程造价等核定,以确保项目竣工所需资金。

有鉴于此,现阶段制定出台全国性的商品房预售资金监督管理办法更显重要,可以有效补足部分省市预售资金监管长期缺位的政策短板,最大程度保证在建项目都能顺利交付,避免更多省市再次出现大范围的烂尾楼问题。

02 | “过度”监管地区有望放松

一方面来看,对于那些仍未建立商品房预售款监管的相关制度,或者实际执行浮于表面,存在一定的监管漏洞的城市来看,全国性的商品房预售资金监督管理办法可以有效弥补政策短板保证项目交付。

另一方面,对于那些早已建立商品房预售款监管制度,并且监管过严的城市来说,“全国性的商品房预售资金监督管理办法”的建立无疑是一个好消息。

尤其是在能确保项目竣工所需的资金额度,当账户内资金达到监管额度后,超出额度的资金可以由房企提取自由使用这一条,对于房企资金周转来说现金流的适度改善有利良性循环。

刚刚过去的2021年,房企面临巨大危机,多家品牌房企相继出现债务违约,随之问题项目陆续出现停工,项目交付风险不断加剧。受此影响,西安、天津、石家庄等37省市相继加强预售资金监管。

包括定金、首付款、按揭贷款等在内的全部购房款需直接存入专用监管账户,并实行全额、全程监管,严禁与企业其他账户混用。预售监管资金可分为重点监管资金和一般监管资金。

重点监管资金主要用于工程建设,其有两种计量方法:其一,预售资金比重,一般在10%-40%区间;其二,设定工程造价,或是固定的工程造价1500-5000元/平方米,或是基准工程造价的1.1-1.3倍。依据项目施工进度,房企分批次提取重点监管资金。石家庄、西安、泉州等政策力度相较严苛,主体结构封顶仅能提取50%的重点监管资金。

一般监管资金优先用于工程建设和偿还开发贷,各城市取用规则差别较大。山东、天津等相较宽松,房企可自行提取一般监管资金,重庆、厦门等则需向监管部门、监管银行申请支取。

银行保函可以部分抵顶预售监管资金,高信用评级企业替换比例相对较高,低信用评级企业替换比例则有所降低,甚至不能使用银行保函。

受限于部分省市预售资金过度监管,预售制度俨然变成“准现房制度”,房企资金周转压力进一步加剧。针对这些城市而言,若当账户内资金达到监管额度后,超出额度的资金可以由房企提取自由使用,那么短期内预售资金监管势必将有所放松,企业有望正常提取使用超额资金,在一定程度上将缓解房企所面临的现金流周转压力。

长期来看,房企将强化预期管理,全面管控各城市项目销售回款节奏,尽早让项目预售款达到相应的监管额度,企业便有据可依正常提取超额资金,尽快实现项目现金流回正。受此影响,企业现金流有望适度改善,尤其是那些营销能力较强、回款节奏较快的房企,现金流改善情况或将更为可期。

联系到此前针对出险企业项目的承债式收购,相关并购贷款不再计入“三道红线”相关指标。现阶段制定出台全国性的商品房预售资金监督管理办法,并实行重点额度监管,超出额度的资金可以由房企提取自由使用。我们认为政策底线是保交楼,保证在建项目都能按期交付,最大程度维护住房消费者的合法权益。

对于地方政府而言,全国预售资金将规范化监管,很好地填补了部分省市预售资金监管长期缺位的政策漏洞,真正实现从拿地开发到销售回款直至交房的全流程管控、全周期监管。可以期许的是,随着房地产行业长效机制逐步完善化,将有助于实现房地产业健康发展和良性循环。

对于购房者而言,在划定保交楼政策底线之后,市场信心或将逐渐恢复,居民自住以及改善性购房消费或将稳步释放,房地产交易有望恢复正常化。预计2022年下半年市场或将出现转机,核心一、二线城市市场相对坚挺,成交有望率先企稳回升,多数三、四线城市在下半年最迟年底,市场同样能真正稳住。