[摘要] 1-4月,中央多部委就房地产行业密集表态,释放强烈维稳信号。

市场下行压力下,稳地产势在必行,政策端自3月以来不断释放积极信号。

4月29日,中央政治局召开会议,分析研究当前经济形势和经济工作。会议强调,要坚持房子是用来住的、不是用来炒的定位,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管。

过去4个月,政策层面可谓由上而下,全面铺开。

中央多部委密集表态稳地产,金融委强调防范化解房企债务风险,财政部明确暂缓房地产税改革试点。央行降准、降息幅度弱于预期,超百城的银行自主下调房贷利率。70省市政策松绑,南京、苏州等强二线城市跟进放松限购。

政策救市效果仍需要时间验证,后续能否促进房地产市场真正回稳,关能否有更大力度的刺激性政策落地是关键点。

随着中央政治局会议定调,后续将有更多城市因城施策促进行业良性循环,核心一、二线城市调控政策或将适度松绑,但限购政策较难全面退出;弱二线和三四线城市或将跟进放松调控,甚至刺激居民购房消费。

1-4月,中央多部委就房地产行业密集表态,释放强烈维稳信号。

早在2月24日,国新办举行发布会,部署2022年重点工作提出,坚决有力处置个别房企因债务违约所引发的房地产项目逾期交付风险,以“保交楼、保民生、保稳定”为首要目标。

此后3月4日,银保监会、央行发文提出,满足新市民合理购房信贷需求,因城施策执行好差别化住房信贷政策。

3月5日,两会政府工作报告定调:坚持房子是用来住的、不是用来炒的定位,探索新的发展模式,支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展。

3月16日,国务院金融委召开专题会议,关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施,随后银保监会、央行、证监会和外汇局纷纷部署落实工作。

进入4月,中央表态频繁且重磅。4月24日,住建部表示,要坚持底线思维,高度重视房地产领域风险,防范化解城乡建设领域风险,坚决守住不发生系统性风险的底线。

直至4月29日,中央政治局会议召开,释放更为积极的稳地产信号。

1-4月,已有超百城下调房贷利率,平均幅度在20-60个基点,央行降准、降息但幅度弱于预期。

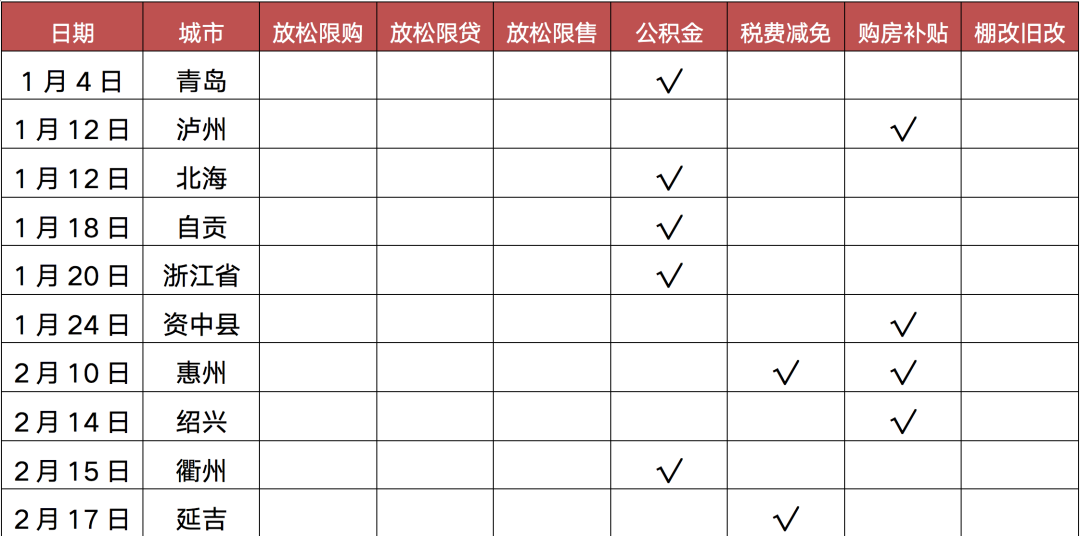

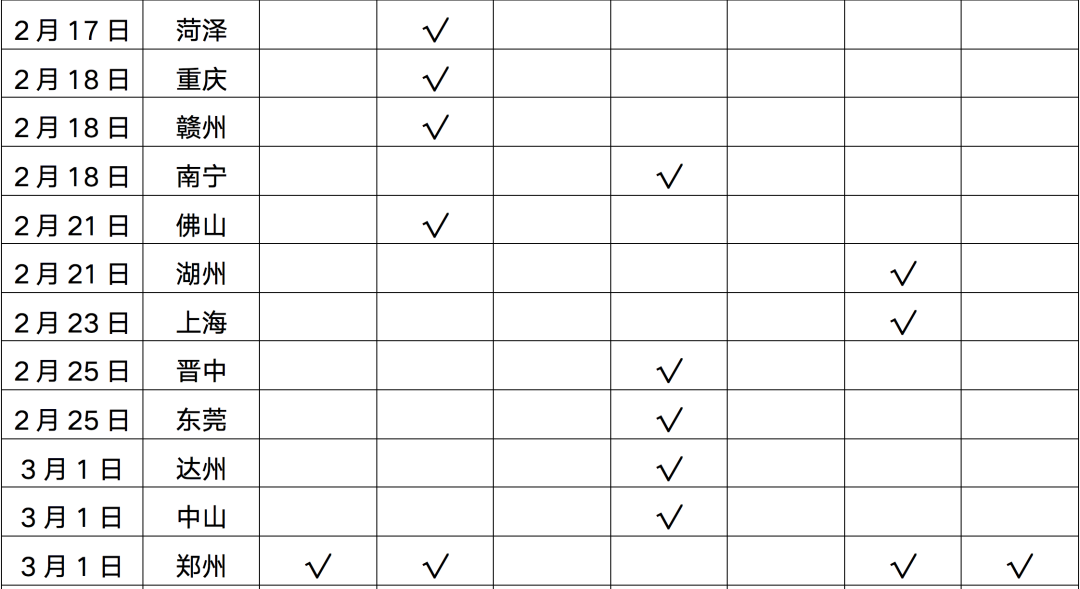

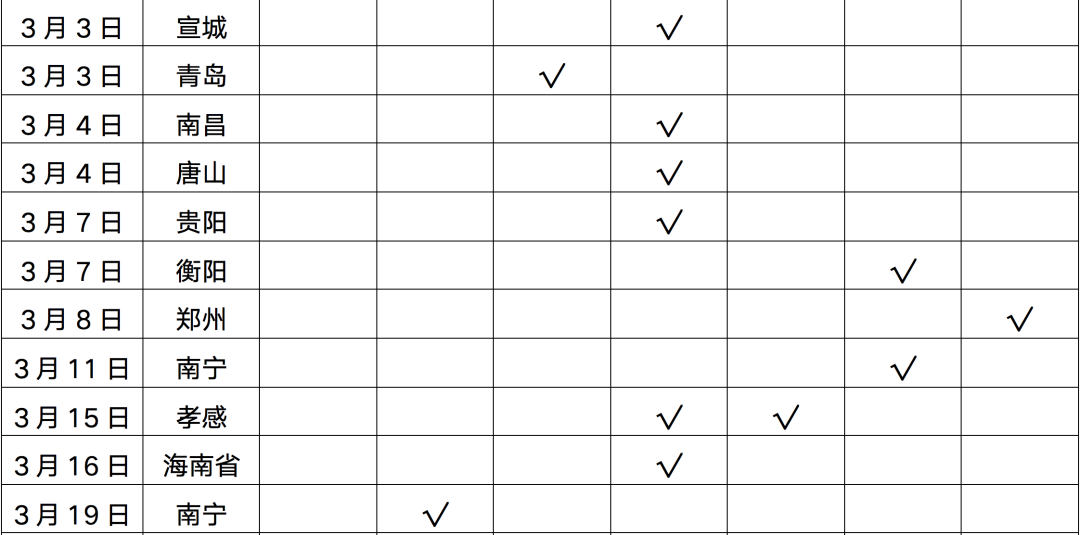

从城市因城施策的角度看,前4月已有70省市出台91次放松政策,政策核心聚焦于放松限售、放松限购、下调房地产交易税费、实行购房补贴、加码棚改货币化安置等内容。

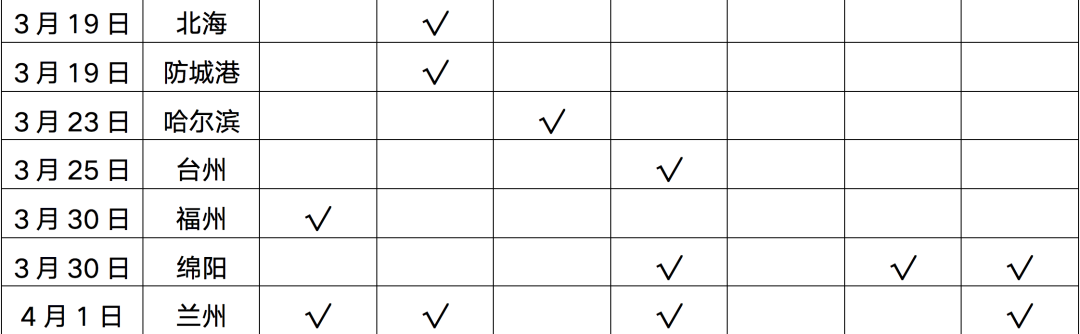

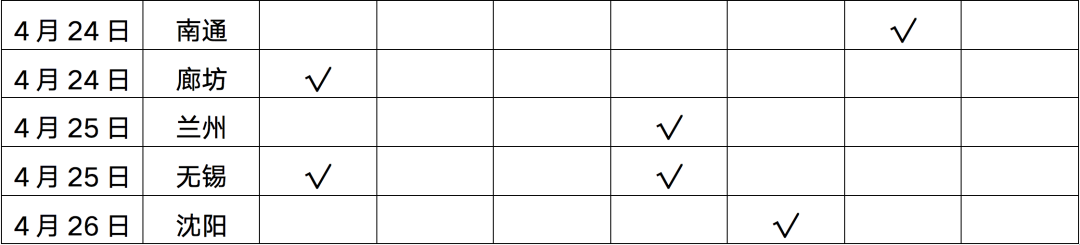

进入4月,南京、苏州等强二线城市跟进放松限购,放松限购城市已达12城。比如南京,非户籍家庭在六合、溧水两区购买首套房,无需提供社保或个税证明,衢州、秦皇岛更是全面取消限购。

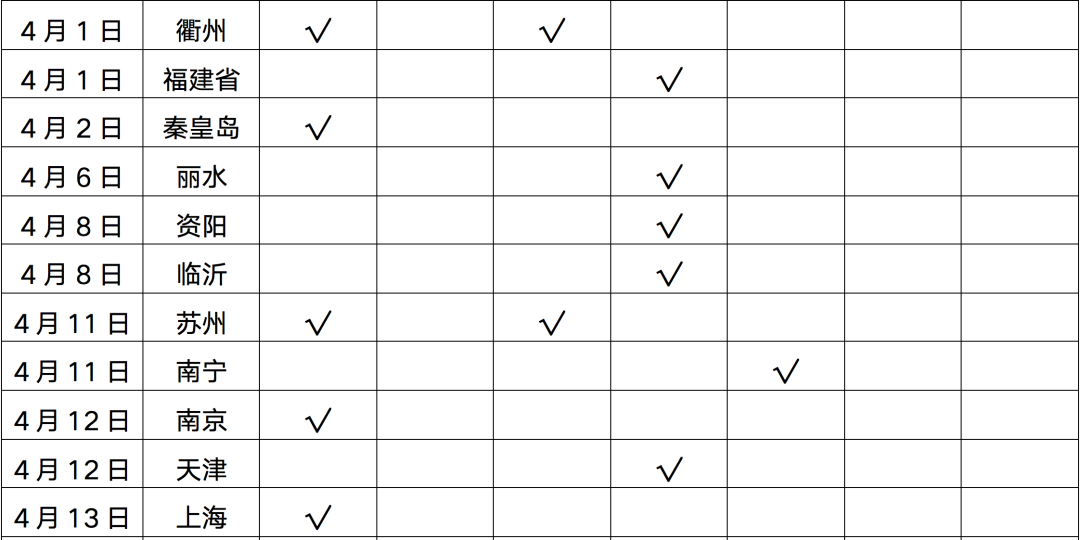

南宁、沈阳等弱二三线城市财税刺激托市。比如南宁、无锡、南通等16城实行购房补贴,例如南通通州区企业职工购买首套新建普通商品住宅,90平以下补贴房款总额1%、90-144平补贴房款总额1.5%;双职工家庭购买144平以下首套新建普通商品住宅,补贴房款总额2%。

郑州、兰州、绵阳等3城加码棚改货币化安置,例如郑州实施安置房建设工作三年行动,坚持以货币化安置为主;对已建安置房中群众自住以外房屋,采取政府回购、回租等方式,盘活转化为保障性租赁住房、共有产权住房。

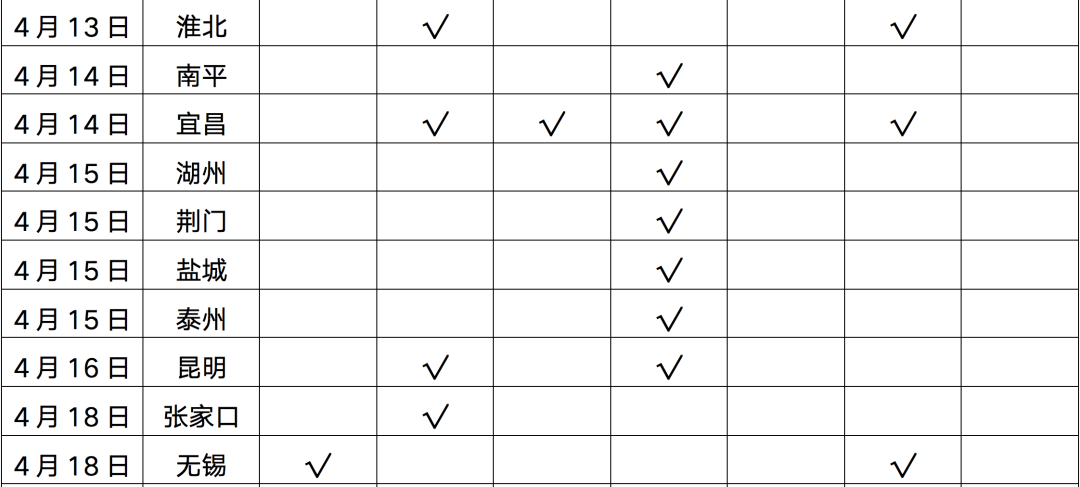

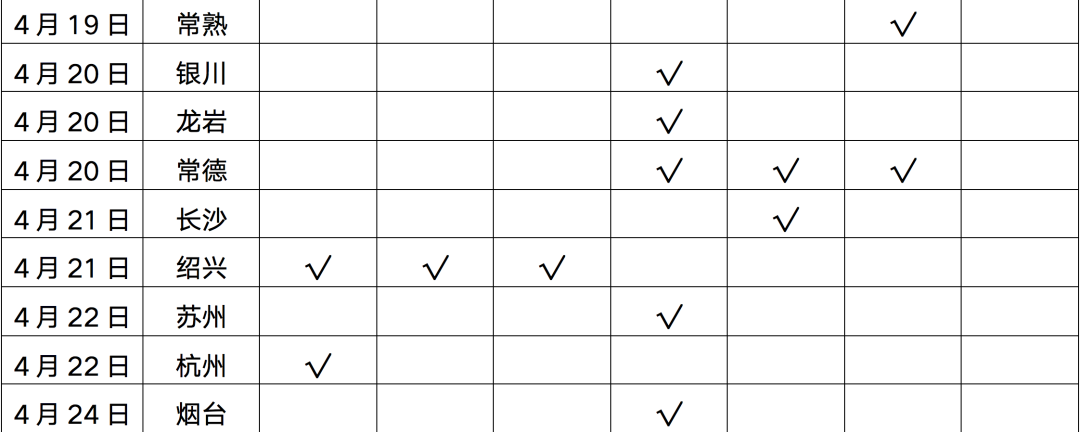

表:2022年1-4月政策松绑城市

数据来源:CRIC

1-4月,房企融资、预售资金监管适度松绑。

首先,并购贷不计入“三道红线”。1月6日,承债式并购贷款政策落地,针对出险企业项目的承债式收购,相关并购贷款不再计入“三条红线”相关指标。受此影响,并购融资风起,华侨城、招商蛇口、建发房产等成功发行并购中期票据,碧桂园、美的置业、旭辉集团等民营房企相继获批并购融资额度。

第二,保障性租赁住房贷款不计入“两道红线”。2月8日发布以来,目前证监会正研究推动保障性租赁住房REITs试点工作,尽快推动项目落地,福州、湖南、无锡等多省市发文支持保障性租赁住房建造运营企业发行REITs。

第三,支持企业融资不抽贷断贷压贷,加码并购融资促进行业债务风险出清。4月18日,央行、外汇局出台23条政策举措支持实体经济,提出完善住房领域金融服务。因城施策实施好差别化住房信贷政策,合理确定辖区内商业性个人住房贷款的最低首付款比例、最低贷款利率要求。金融机构要区分项目风险与企业集团风险,加大对优质项目的支持力度,不盲目抽贷、断贷、压贷,不搞“一刀切”,保持房地产开发贷款平稳有序投放。

第四,预售资金监管适度松绑。一方面,全国性商品房预售资金监督管理办法出台,新规明确指出预售资金监管为“重点额度监管”,当账户内资金达到监管额度后,超出额度的资金可以由房企提取自由使用。另一方面,地方预售监管新规出台,在保证交付的前提下,提高预售资金使用效率。例如烟台降低守信房企预售资金留存比例,信用等级为3A、2A的开发企业,商品房预售监管资金留存比例分别降低5个、3个百分点。

未来政策走向如何成为房地产市场能否真正回稳的关键。

从中央层面来看,信贷政策将适度松绑,适度控制去杠杆节奏和力度,房企整体融资环境有望明显改善,居民按揭贷款或将继续松绑。

随着中央政治局会议最新定调,支持各地从当地实际出发完善房地产政策,一城一策框架下,地方政府仍需落实城市主体责任,依据市场实际情况,因城施策促进房地产业健康发展和良性循环,核心一、二线城市调控政策或将适度解绑。

但核心一、二线城市限购政策较难全面退出,政策层面集中在人才落户、降低非户籍家庭社保年限要求,刺激刚需的购房需求释放。

弱二线及三四线城市将加速跟进放松调控,并推出救市政策组合拳,以刺激居民购房消费。

房企纾困层面,化解企业债务风险,恢复企业经营的“造血”功能,进而稳定市场信心。例如调降预售门槛,加快预售证审批,合理顺延项目交付期限,保障企业经营尽早恢复;调降土拍门槛,降低土地竞买保证金比例,分期缴纳土地出让金,尤其要降低地价,提升企业开发盈利预期。

居民纾困层面,压力城市将进一步放松限购、限贷,并刺激居民购房消费,以减缓市场下行压力。弱二线以及三四线城市或将全面取消限购,限贷政策有所放松,尤其要下调二套房首付比例,才能有效激活相对充裕的改善性购房消费。此外,更多疲软城市将通过财税刺激托市,下调房地产交易税费,并实行购房补贴,鼓励新市民、多孩家庭及各类人才购房消费。

2021年底,中央经济工作首次提及房地产行业发展新模式,如今,新模式发展呼之欲出,完善住房市场体系和保障体系双循环,建立人、房、地、钱四位一体的联动新机制。金融端政策将促进房企杠杆合理化、可融规模透明化、项目开发全封闭化监管,以促进房地产行业良性循环。