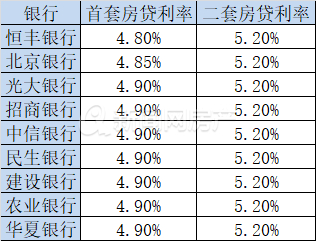

[摘要] 部分房企加大了以价换量的力度,使得部分核心区域项目实现了热销。成都、苏州、南宁等城市迎来了热度回升。从整体成交来看,有小幅复苏迹象。

2022年房地产市场整体低迷。3月多城奥密克戎爆发,在疫情影响下,行业下行压力加剧。

在这背景下,各地都出台了不同程度的政策“松动”提振楼市,4月楼市纾困政策再度加力,39省市出台45次放松政策。

得益于各地楼市纾困政策频频,2022年“五一”假期房企推盘积极性明显上升,在供应稳步放量情况下成交得以阶段性复苏,从认购数据来看,23个重点城市虽然同环比齐降,但是降幅基本在4成以内,较此前有收窄趋势。

部分房企加大了以价换量的力度,使得部分核心区域项目实现了热销。成都、苏州、南宁等城市迎来了热度回升。从整体成交来看,有小幅复苏迹象。

01 | “五一”18省市陆续放松调控

今年“五一”节前中央政治局会议召开,会议强调,要坚持房子是用来住的、不是用来炒的定位,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管。

在此政策指引下,进入5月,各地房地产纾困政策加速出台。据统计,五一假期,18个省市发布或执行了稳地产新政,东莞、惠州等降低限购门槛,达州、沈阳对多孩家庭购房给予了政策倾斜;洛阳、上饶、连云港、梅州等降低首付比例至2成,株洲、南阳、黄石、岳阳等或契税优惠、或购房补贴财政“托市”。无锡将个人住房转让增值税免征年限由5年调整为2年。

我们认为,在当前多地疫情频发,经济疲软、地产下行的大背景下,5月整体楼市调控仍将持续“松动”:核心一、二线城市调控政策或将适度解绑。

但“四限”等严苛政策较难全面退出,政策层面集中在人才落户、降低非户籍家庭社保年限要求,刺激刚需的购房需求释放。弱二线及三四线城市将加速跟进放松调控,并推出救市政策组合拳,以刺激居民购房消费。

02 | 营销活动数量、折扣力度均有提升

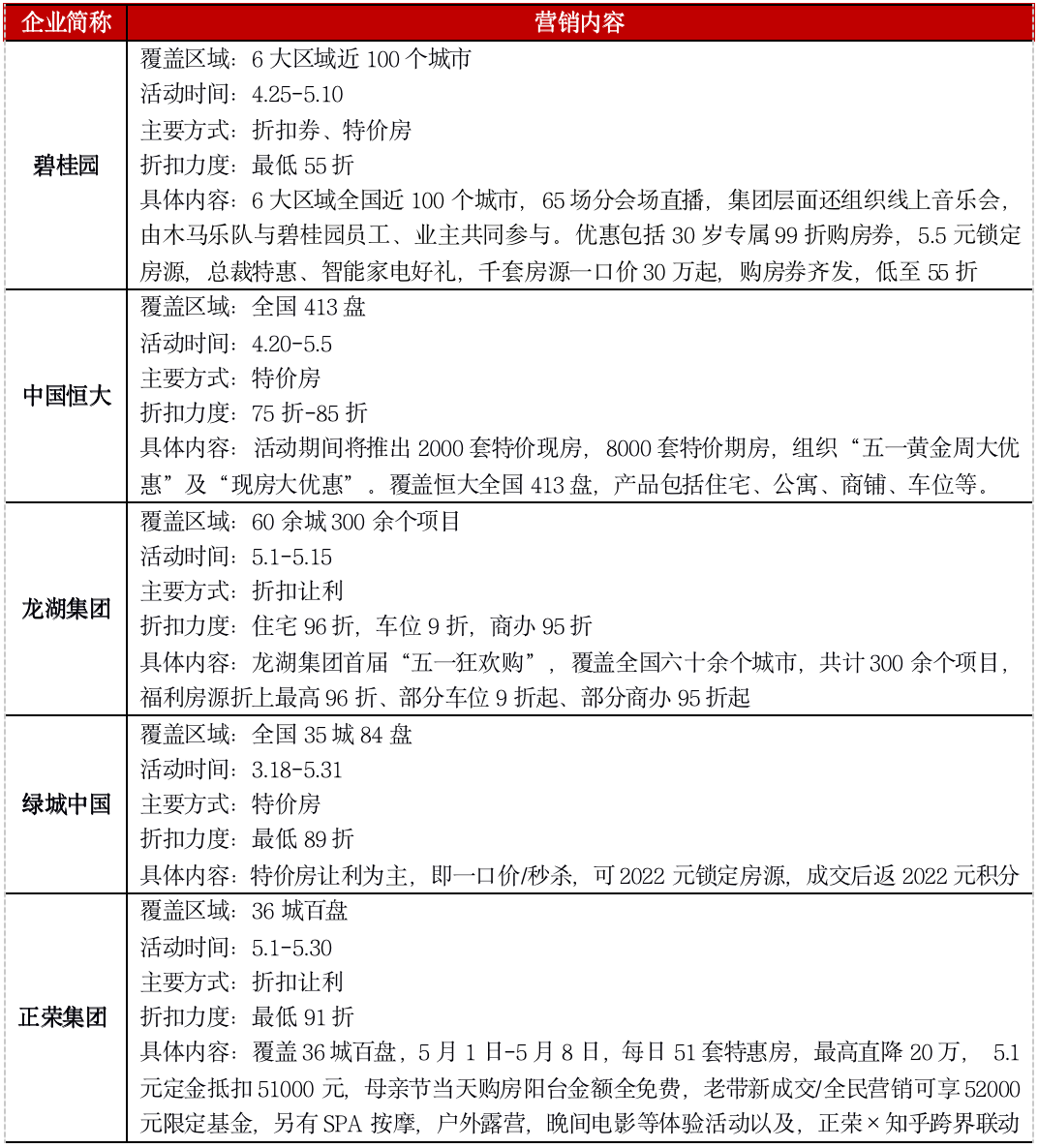

在2022年至今不断发布的纾困政策下,今年“五一”房企营销积极性明显复苏,营销活动数量、规模以及折扣力度较之前都有提升,不少房企借机刺激购房。

据CRIC不完全统计,整个五一期间,TOP30房企中超6成都推出了区域和集团层面的营销活动。方式上仍然是集团造节,各区域结合实际情况制定优惠内容,如折扣、特价房和全民营销返佣金等为主。

但从力度上来看,今年五一期间房企营销力度明显增强。如碧桂园6大区域全国近100个城市,65场分会场直播,集团层面还组织线上音乐会,由木马乐队与碧桂园员工、业主共同参与。优惠包括30岁专属99折购房券,5.5元锁定房源,总裁特惠、智能家电好礼,千套房源一口价30万起,购房券齐发,低至55折。

中国恒大全国413盘活动期间将推出2000套特价现房,8000套特价期房,组织“五一黄金周大优惠”及“现房大优惠”。覆盖恒大全国413盘,产品包括住宅、公寓、商铺、车位等。弘阳、华润、美的置业也均有6-7折特价房入市,不过多为商办业态。

表:五一期间部分房企集团性营销活动

备注:以上信息为通过公开渠道获取,与实际情况可能有出入,以企业公告为准

数据来源:CRIC中国房地产决策系统

03 | “五一假期”一二线迎来供应高峰

据CRIC数据显示,2022年4月30日-5月4日“五一假期”期间房企整体推盘积极性较高,尤其是市场热度较高的核心一二线和强三线城市基本都迎来了供应高峰。

如广州五一前夕便“蓄势待发”,4月25日-5月1日期间,合计获批41张预售证,新增5896套房源,迎来拿证高峰。佛山如是,至少14个纯新盘在五一入市。

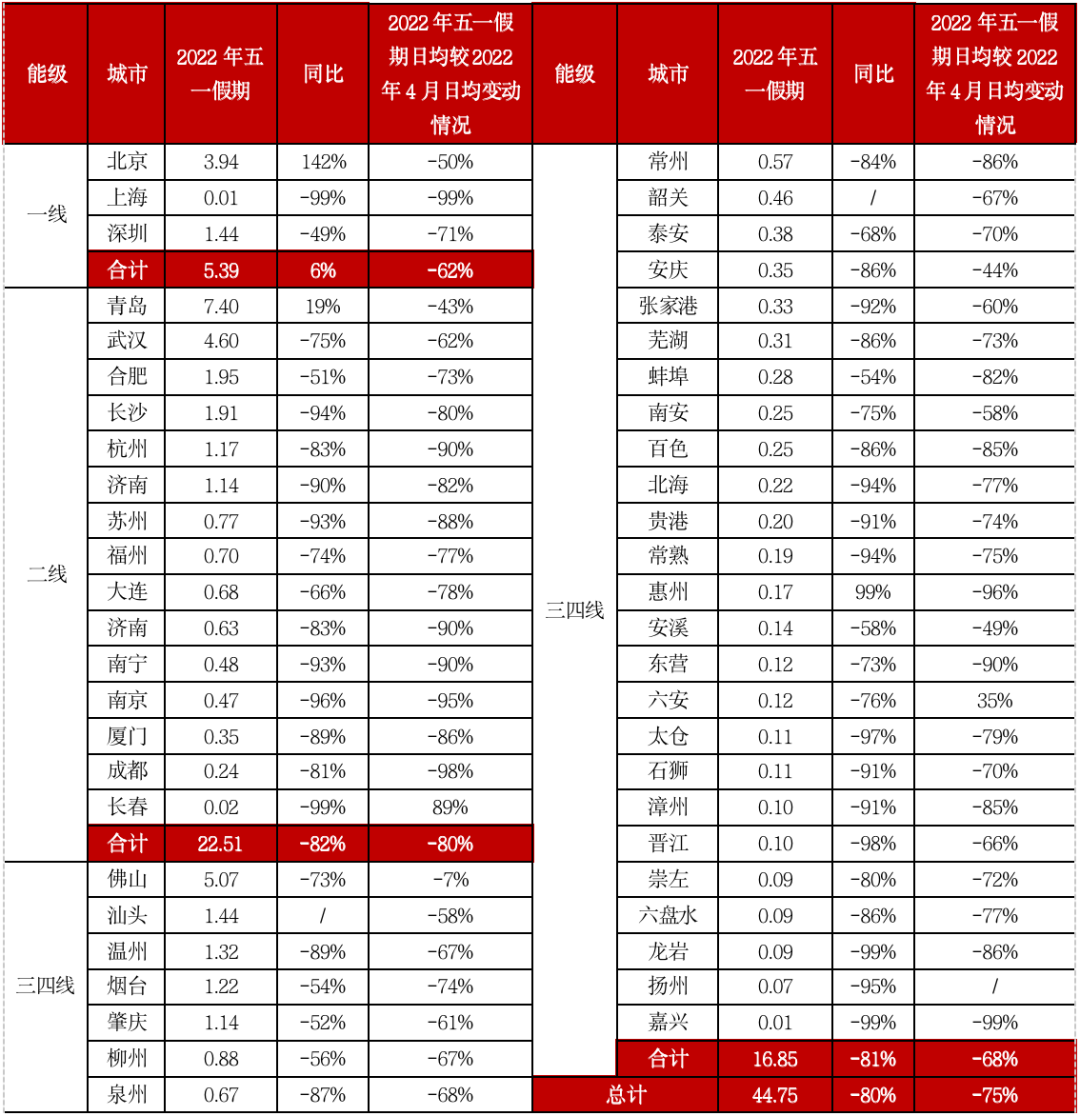

从CRIC监测的五一成交备案数据来看,50个重点监测城市累计成交44.75万平方米,同比下降80%,2022年五一假期日均较2022年4月日均降幅为75%,市场整体仍延续下行。

分能级来看,一线城市需求相对“坚挺”,同比微增6%,不过较4月热度稳步回落,降幅达到了62%,二三线城市全面下行,无论是较2021年同期还是2022年4月跌幅均在6成以上。

表:五一假期50个重点城市商品住宅成交备案面积及其变化(单位:万平方米)

备注:2022年五一假期为2022年4月30日-5月4日,同比对应数据2021年同期为2020年5月1日-5月5日,

数据来源:CRIC中国房地产决策咨询系统

04 | 一线城市京沪受疫情影响显著

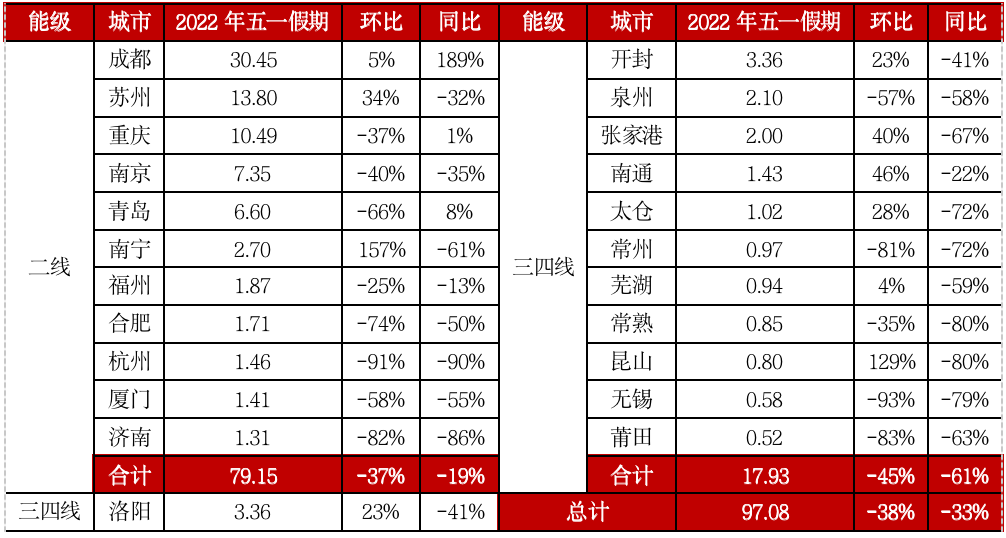

据克而瑞城市机构调研数据显示,“五一”假期核心、城市成交实则有边际复苏迹象,23个重点城市成交同环比跌幅均在4成以内。

其中一线城市受疫情影响较大,上海封控管理已达一月有余,4月尚有延迟备案,不过五一成交已然趋近于0。北京则因突发疫情,计划开盘的金地壹街区、中建学府印月等项目售楼处被迫关闭,供应节奏的放缓也使得其整体成交热度较4月小幅回落,在售的硅谷one和青云上府每日到访量基本保持在20-30组。广州近期疫情也有“反扑”态势,但因政府及时管控,对整体成交影响较小,五一仍有多盘贴出喜报。

二线城市轮动复苏,同环比分别下降了19%和37%,但局部城市诸如成都、苏州、南宁等迎来了热度回升,仅成都一城同环比齐增,较去年同期涨幅达189%。苏州、南宁等前期政策利好持续发酵,五一成交环比持增。以苏州为例,在降低购房门槛、限售5改3、公积金首次贷款额度提升等一系列政策加持下,案场到访量和成交量均有明显回升,中泱公园在五一期间成交了15套房源;悦四季华庭线上咨询+现场来访超500组,成交9套,而且项目宣布自5月5日开始全线涨价2%。

三四线整体延续下行走势,环比下降45%,同比下降61%,在不同能级城市中降幅居首,整体去化承压。

表:2022年五一假期23个重点监测城市认购面积及其变化(单位:万平方米)

备注:2022年五一假期为2022年4月30日-5月4日,环比对应数据为2022年4月25日-4月29日,同比对应数据2021年5月1日-5月5日

数据来源:CRIC机构调研

按区域市场表现看,长三角区域中,杭州热度相较节前变化不大,节前一周,13盘领出预售证;供应源多来自萧山、富阳、临安在内的远郊板块,6盘公示登记结果,流摇盘占了“半壁江山”;传言近期有放松政策出台,购房者普持观望情绪。宁波日均到访人数较4月增加20%-30%,但去化成色不足。合肥推盘量明显提升,多数以特价房、97-99折优惠为主,主要提升到访量,成交量基本还是依靠前期蓄客,个别项目五一期间开盘签约送车位,去化较好。苏州因疫情导致热度平平,南京市场五一长假前三天销售量超千套房源,热度明显优于节前,而苏北片区热度依然持续低位。

中西部区域多城市在疫情封控,如郑州,再加上折扣力度提升有限、推盘较少等影响,小长假整体热度不及预期,而南宁、贵阳、重庆在年内最大力度折扣支持下,五一较节前有所回升,据线下了解,小长假前两日成交19万平方米,是平时周度成交量的2倍。

珠三角区域中大湾区核心城市到访热度出现明显回升,广州中心城区项目到访较节前有30%的提升,市场去化较节前微升,但成交仍以观望为主,而深圳市场在节前土拍高热下,部分折扣明显的楼盘成交拉升,存在回升迹象,但周边外溢城市受疫情等影响,仍待修复;而海峡西方面的福州,到访提升较为明显,加上高优惠,热度高于往期。

京津冀区域以北京为首的环京市场受疫情影响,节前的市场回升放缓;而山东半岛片区热度提升,济南疫情下部分客储时间较久的项目线上开盘,去化在五成以上,优于节前市场,青岛片区推盘量明显提升,优惠多以特价房为主,到访量相比平时提升至1.5-2倍;东北片区沈阳在节前出了多个放松政策,但提升主要源于疫情后的反弹,且市场持续低位。

表:2022年五一假期部分热销项目情况(单位:元/平方米,平方米,万元/套,套)

数据来源:CRIC机构调研

从具体的项目去化来看,不同城市不同项目分化持续加剧,同城市都有项目热销。原因主要是:一是折扣力度较大,二是板块供应稀缺、周边配套健全、部分受限价影响存在一二手价差的项目入市带动了改善需求的持续释放。

展望未来,若疫情得以在5-6月得以有效控制,整体楼市供求仍将稳步修复。一方面由于5、6两月乃是房企集中冲刺半年度业绩的关键期,企业推案、营销热情持续高涨,市场供应规模有望维持在较高水平。

另一方面,随着前期利好政策逐步落地,成交仍有望遍及复苏,城市间分化还将持续加剧,“热点恒热”,率先复苏的势必是购买力相对充裕的核心一二线城市。