[摘要] 2023年全年青岛新建商品房网签成交112168套(不含退房),成交面积1268.83万㎡,成交总金额1855.26亿,成交套数相比去年上涨1.8%,成交面积、总金额分别下降2.6%、8.8%。

随着2024年大幕拉开,不平凡的2023青岛楼市终于落幕!根据青岛新闻网房产频道综合卓易数据等相关统计:截止到12月30日,2023年全年青岛新建商品房网签成交112168套(不含退房),成交面积1268.83万㎡,成交总金额1855.26亿,成交套数相比去年上涨1.8%,成交面积、总金额分别下降2.6%、8.8%。

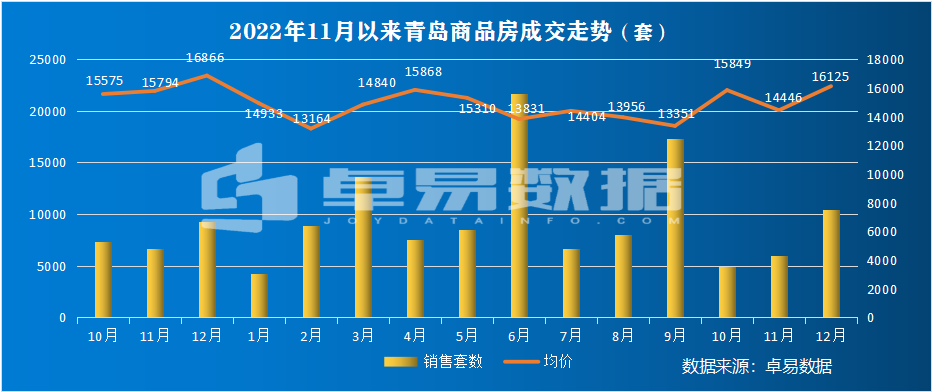

具体来看,2023年初在疫情防控全面解除、降首付、降利率等楼市利好政策带动下,积压购房需求积极释放,市场信心短暂修复,二、三月青岛楼市进入修复期出现短暂回暖;随着积压需求释放完毕,四月下滑降温明显,年中新房市场活跃度下滑,房价亦重新进入下行通道;7月以来市场逐渐接近冰冻,但8月多部委落地楼市优化举措,伴随着救市政策的密集出台,限售限购的放松、认房不认贷等大力度措施,为市场提振信心;第四季度则比较稳定,房企积极推货,但“金九银十”热闹不再,不过在部分优质改善项目入市带动下,12月相比前几个月要相对好一点,年底稍许翘尾,全年市场维稳成定局。

2022年11月以来青岛商品房成交走势(数据来源:卓易数据)

【第一季度】

2023第一季度的市场形势可以用黄金开年来形容:1月沉浸在阳康和春节的休憩中,2月初行情极速点燃,主城区多个项目更是优惠收回变相涨价。这波小阳春本质是12月和1月积压需求的释放,补偿性购房,也有政策利好叠加刺激市场信心修复的原因。进入三月中旬,热度开始逐渐消退,市场向上的动能未能持续,小阳春逐渐企稳。青岛楼市的基本面没有发生变化。

据统计:截止到3月30日,2023年1-3月青岛新建商品房网签成交26849套(不含退房),成交面积328万㎡,成交总金额467.54亿,分别同比去年上涨23.93%、31.85%、27.02%。

整体市场分化更加明显,成交主力集中在市内四区楼盘,市场客户也以改善为主。

【第二季度】

青岛今年的第二季度,未能延续一季度的强势,走出了一条“先扬后抑”的波浪线。四月以来购房情绪下滑市场放缓未能延续回暖态势。同时市场形势区域间的分化现象持续,有支撑的核心区市场相较乐观,房企土拍版图收缩至核心区域,成为高热。

6月跟去年一样迎来高峰。单月青岛突破2万套,成交24.21万㎡,成交总价334.81亿;环比5月分别上涨155.79%、129.4%和107.9%。

据统计:截止到6月29日,2023年上半年青岛新建商品房网签成交63502套(不含退房),成交面积747.80万㎡,成交总金额1095.36亿,分别同比去年上涨3.01%、3.38%、1.2%。

【第三季度】

第三季度市场可谓跌宕起伏。市场持续低迷而后伴随着救市政策的密集出台,限售限购的放松、认房不认贷等大力度措施,为市场提振信心。

政策层面,8月底多部委落地楼市优化举措,随后一二线城市加入放松限购限贷政策行列,房地产政策底正式到来。青岛9月推出取消限购、限售,认房不认贷等,让市场为之一振。

据统计:截止到9月29日,2023年年1-9月青岛新建商品房网签成交95141套(不含退房),成交面积105.57万㎡,成交总金额1506.20亿,分别同比去年下降8.2%、2.3%,总金额下降5.4%。

【第四季度】

随着三季度政策密集出台,市场对十月寄予厚望,从市场一线及数据表现来看,严重失色。进入11月,房企融资环境松绑,利好加大,但作用持续不强,信心依旧需要修复。12月则进入年终冲刺,成交翘尾。

据统计:截止到12月30日,2023年全年青岛新建商品房成交套数相比去年上涨1.8%,成交面积、总金额分别下降2.6%、8.8%。

12月青岛新建商品房成交10482套,成交128.89万㎡,成交总价207.84亿;环比11月分别上涨75%、75%和96%;同比去年分别上涨26%,25%、20%。其中12月新建住宅成交6977套,均价14441元/㎡。

西海岸新区一枝独秀

李沧东部和张村河竞争压力增大

综合来看,整个楼市市场层面信心不足,政策频出但市场顾虑仍在,全年楼市逐渐企稳。

分区域来看,西海岸新区依旧保持着“一枝独秀”,成交37068套,占全市约33%,仅原胶南的成交占全市约23%,在西海岸的成交占比上涨。城阳区(含高新区)成交17117套;即墨区网签16346套。

2023年度青岛各区域商品房销售情况(数据来源:卓易数据 去化周期已去除死库存)

主城区方面,市北区整体存量小,去化快,尤其是浮山后,已逐渐进入尾声。而论区域热度,最热的板块莫过于李沧东部和张村河。

其中李沧东部在售楼盘超过10个,竞争压力越来越大,“价格战”已经开打,东李的未来竞争将会越来越激烈。张村河依旧是最受关注区域之一,在售楼盘主打改善产品,新盘也较为吸睛,同时多个新地块入市,产品和楼盘品质越来越卷,未来竞争压力不小。

越来越大的去化压力,会让房企愈加重视产品和服务,对购房者而言或许是个不错的机会。

本土房企表现强势

中高端改善产品成为供应主力

2023年,青岛市场各梯队销售门槛继续提升的同时,也呈现一定的分化,行业竞争加剧。

行业龙头房企保持稳健、规模优势明显,而本土房企表现强势。其中在商品房TOP10中有4家是青岛本土企业,分别是海信、和达、君一及鲁信,尤其是海信地产,签约金额和签约面积双料第一,强势排名首位,更是2023年首个破百亿的房企,表现稳定。

2023年度青岛区域房企销售业绩排行榜(数据来源:卓易数据)

产品方面,2023年在全市的商品住宅去化中,从需求结构来看,市场的分化异常明显,改善型产品为市场支撑,而且越来越卷品质,改善型产品的增配明显。同时从2023年新增供应产品结构来看,中高端改善产品成为供应主力。

房地产行业有序健康发展

2024年“稳了”

展望2024年,在“房住不炒”政策主基调以及保障房地产行业有序、健康发展的预期下,政策、融资、信贷等将得到改善。

企业层面,2024年规模房企整体的业绩预期将更为谨慎,但预计全年仍会有一定规模的房企面临负增长困境。

投资方面,短期内谨慎投资预期难以大幅扭转,投资力度修复仍需要一定时间。

融资方面,行业融资形式好转,但短期内企业偿债压力仍然较大。同时,新常态下规模房企整体经营逻辑将加速转变,更好地平衡财务杠杆、提升运营管控效率,防范风险、降本增效。

此外,在当前行业盘整期,回归产品、加强产品力打造、提高产品适销性,也应是企业的关注重点。