[摘要] 2024年商品房销售将继续保持震荡修复的格局,预计全年面积、金额下降5%左右,同时保交楼是市场核心点和聚焦点。

2023年,随着宏观调控力度的加大,全年经济维持复苏态势。

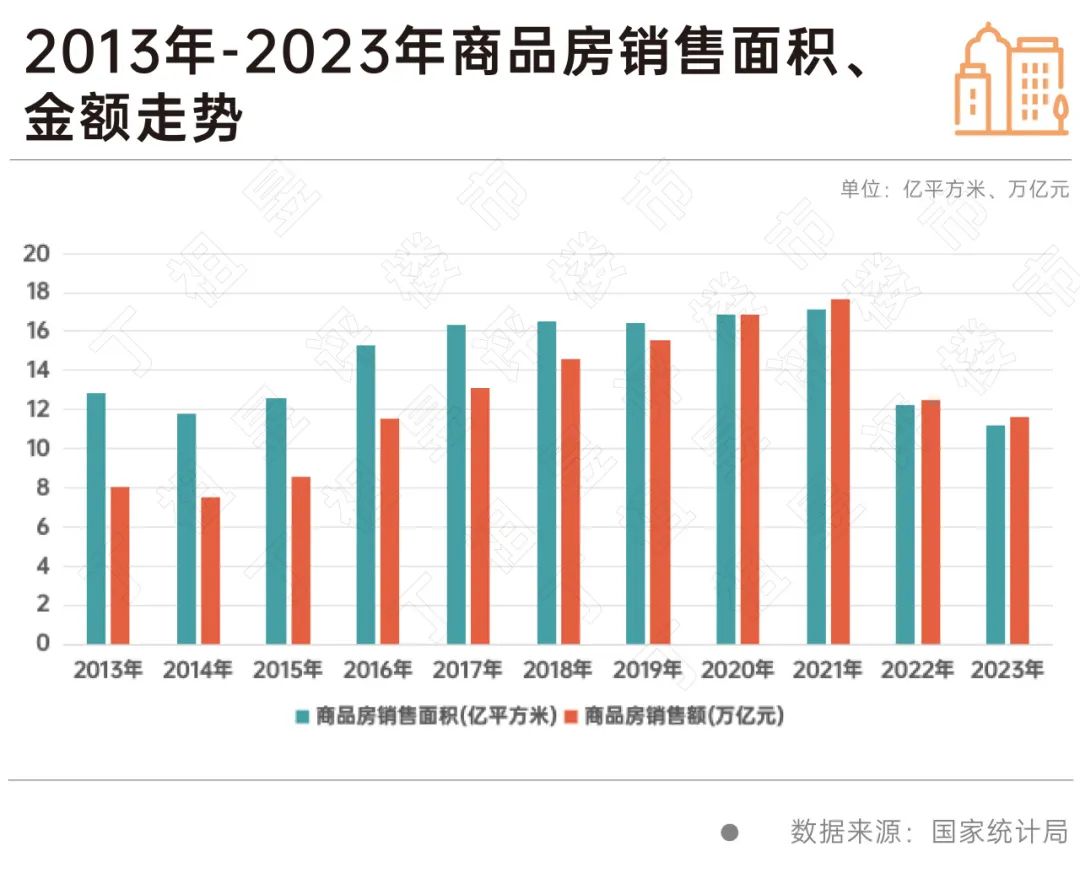

房地产行业方面,2023年行业规模继续下滑,全年商品房销售面积、金额为11.17亿平方米、11.66万亿元,分别较2022年下降8.5%和6.5%。在一系列优化调整政策的作用下,投资、销售等指标降幅收窄,房地产竣工面积增加较快。

展望未来,我们认为2024年商品房销售将继续保持震荡修复的格局,预计全年面积、金额下降5%左右,同时保交楼是市场核心点和聚焦点。

2023年,随着宏观调控力度的加大,全年经济维持复苏态势。从经济增长看,2023年中国GDP超过126万亿元,按不变价格计算,比上年增长5.2%,增速比2022年加快2.2个百分点。

从早前公布的12月金融数据来看,基本延续了11月的特点,即社融同比多增,12月同比多增6169亿元,结构上下半年更多依赖政府债;贷款同比少增,12月新增人民币贷款1.17万亿元,同比少增2401亿元,尤其是企业部门融资依旧偏弱、居民中长期贷款不见好转;货币扩张速度持续放缓,M2增速自2月以来持续下滑,M1增速1.3%、较上月持平于历史低位。

但综合来看,2023年新增贷款同比多增1.31万亿元,2023年社会融资规模增量累计比上年同期多3.41万亿元,M2同比增长9.7%,多指标也反映出全年流动性合理充裕,信贷保持较快增长势头,金融对实体经济支持有力,整体经济继续呈现稳步复苏的节奏。

2023年行业规模继续下滑,全年商品房销售面积、金额为11.17亿平方米、11.66万亿元,分别较2022年下降8.5%和6.5%,降幅分别较2022年大幅收窄15.8和20.2个百分点。其中商品房销售面积回到2014年,商品房销售金额则略高于2016年。若与2021年行业顶峰相比,面积、金额分别下降35%和34%,行业继续出清、延续筑底行情。

季度走势来看,2023年行业销售表现为“前高中低后稳”格局。

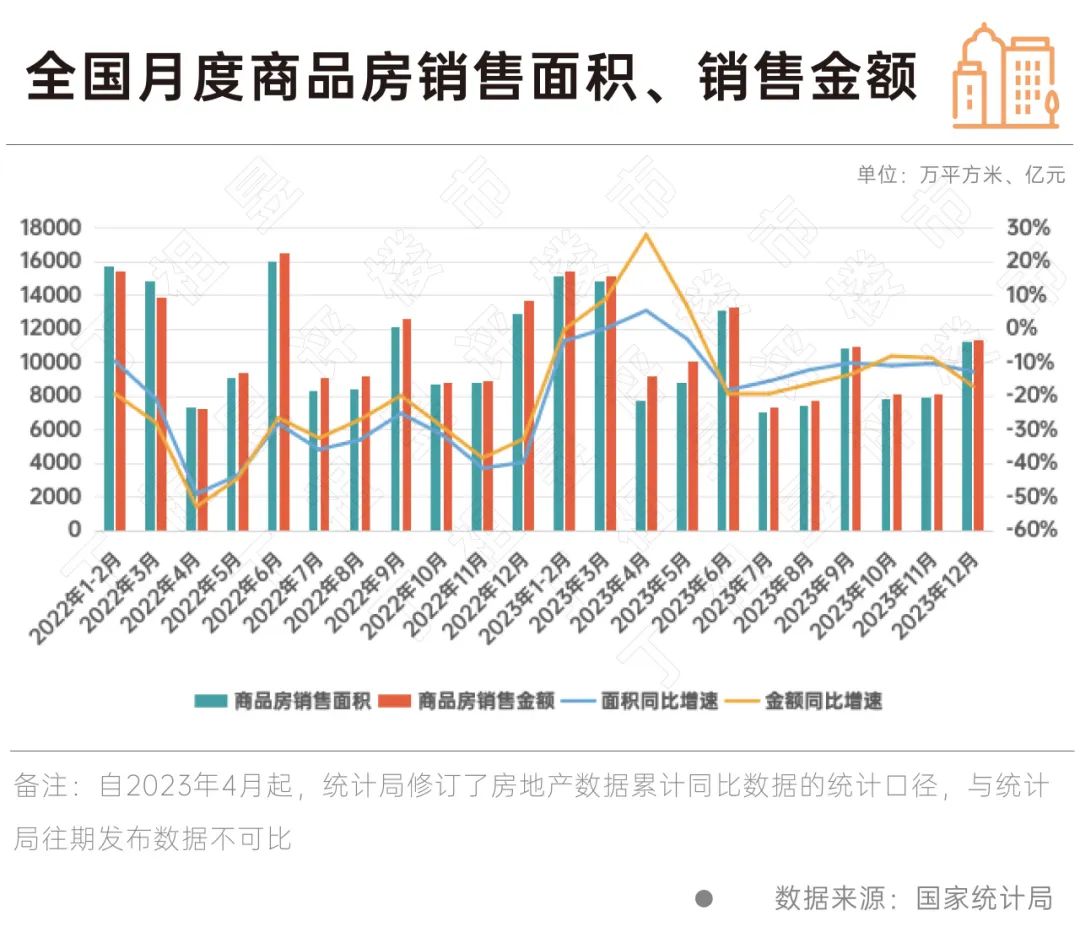

一季度销售迎来“小阳春”,在后疫情时期需求集中释放下快速冲高。1-3月商品房销售额30545亿元,同比增长4.1%,累计增速自2022年以来首次转正。其中,3月商品房销售面积、金额分别达到14813万平方米、15096亿元,绝对量位于近一年第三高点和次高。面积同比降幅大幅收窄,金额同比也时隔20个月转正,达6.3%。

二季度在供应收缩、需求退潮下销售回暖、市场复苏动能快速衰退。1-6月,商品房销售面积59515万平方米,同比下降5.3%,降幅较1-5月扩大4.4个百分点,累计增速连续两个月加速下滑,增速回归至年初市场刚启动水平。商品房销售额63092亿元,仅增长1.1%,增幅较1-5月大幅收窄7.3个百分点。而单月数据则更能反映市场热度、复苏动能快速下滑的趋势。其中,从环比来看,4月份销售金额、面积环比3月几乎腰斩,市场热度急转直下。从同比来看,6月商品房销售面积、金额同比分别下降18.2%和19.3%,且绝对量是2015年以来同期最低。面积同比在5月转负后加速下滑。而金额同比在年初转正之后再度跌入负区间,6月同比增速较5月下滑26.1个百分点。

三四季度中央至地方出台一系列利好政策,且随着供应加码,销售金额、面积在低位迎来边际改善。一方面体现在自下半年以来面积、金额累计降幅虽在扩大,但降速逐月收窄;另一方面,面积、金额同比增速降幅在收窄。

由此可见,当前房地产市场仍处在底部修复、边际改善企稳的阶段,市场信心和购房预期的修复正在持续进行。我们认为房地产的优化政策持续释放后是有一定积极效应,这一点从商品房销售金额、面积单月同比降幅企稳、收窄也可见一斑。但政策发挥依然需要过程,房地产市场正处于转型期的调整中,延续脉冲式、波动式的修复是主旋律。

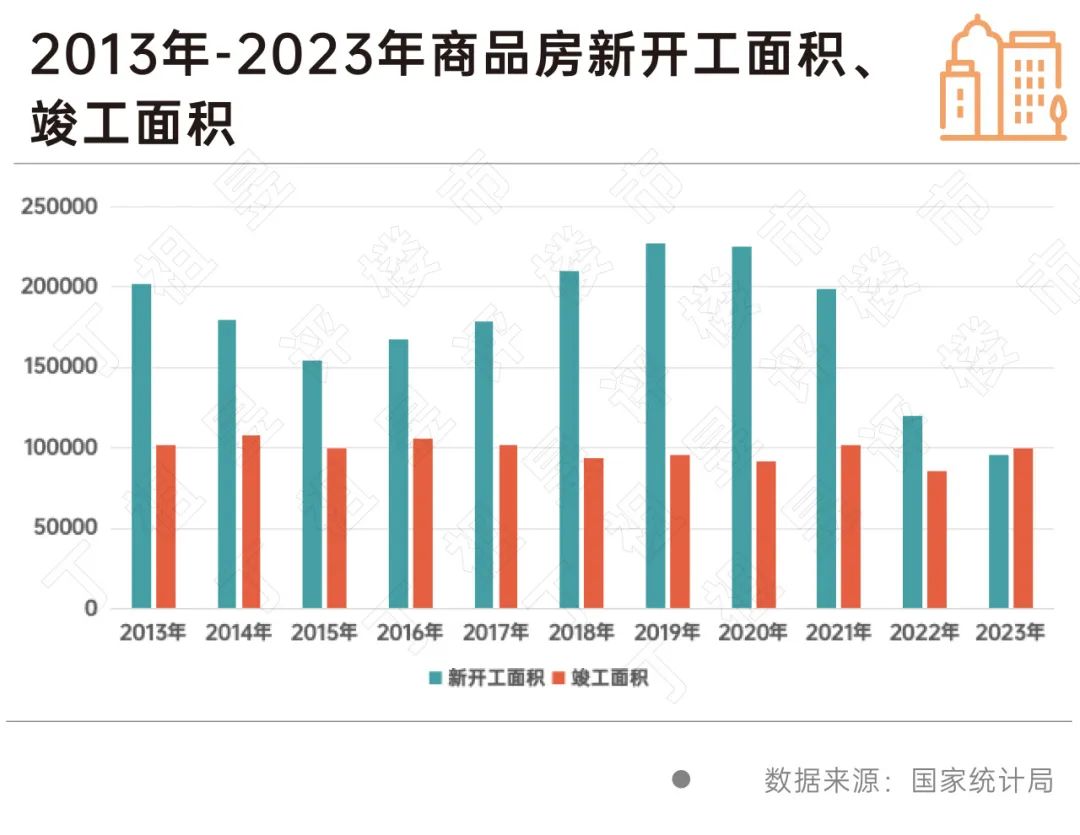

在行业整体处在低迷和调整的过程中,2023年竣工指标的表现可谓相当亮眼。

2023年,房地产开发企业房屋施工面积838364万平方米,比上年下降7.2%。其中,住宅施工面积589884万平方米,下降7.7%。房屋新开工面积95376万平方米,下降20.4%。其中,住宅新开工面积69286万平方米,下降20.9%。房屋竣工面积99831万平方米,增长17.0%。其中,住宅竣工面积72433万平方米,增长17.2%。

其中,由于疫情、销售疲弱以及房企“爆雷”等诸多因素影响,过去两年新开工面积呈现断崖式下跌,2023年商品房新开工面积降幅较2022年收窄近19个百分点,较2019年高峰下降近六成。

在“保交楼”政策带动下,各地加强对房地产重点项目调度,2023年竣工面积高出过去十年均值1.5%,且由于2022年基数较低,增速也是创下近十年新高。

月度增速来看,“竣工强、开工弱”的格局显著,竣工整体呈现前高后低、冲高回落走势,而新开工面积增速始终保持在低位运行,但年末持续改善。

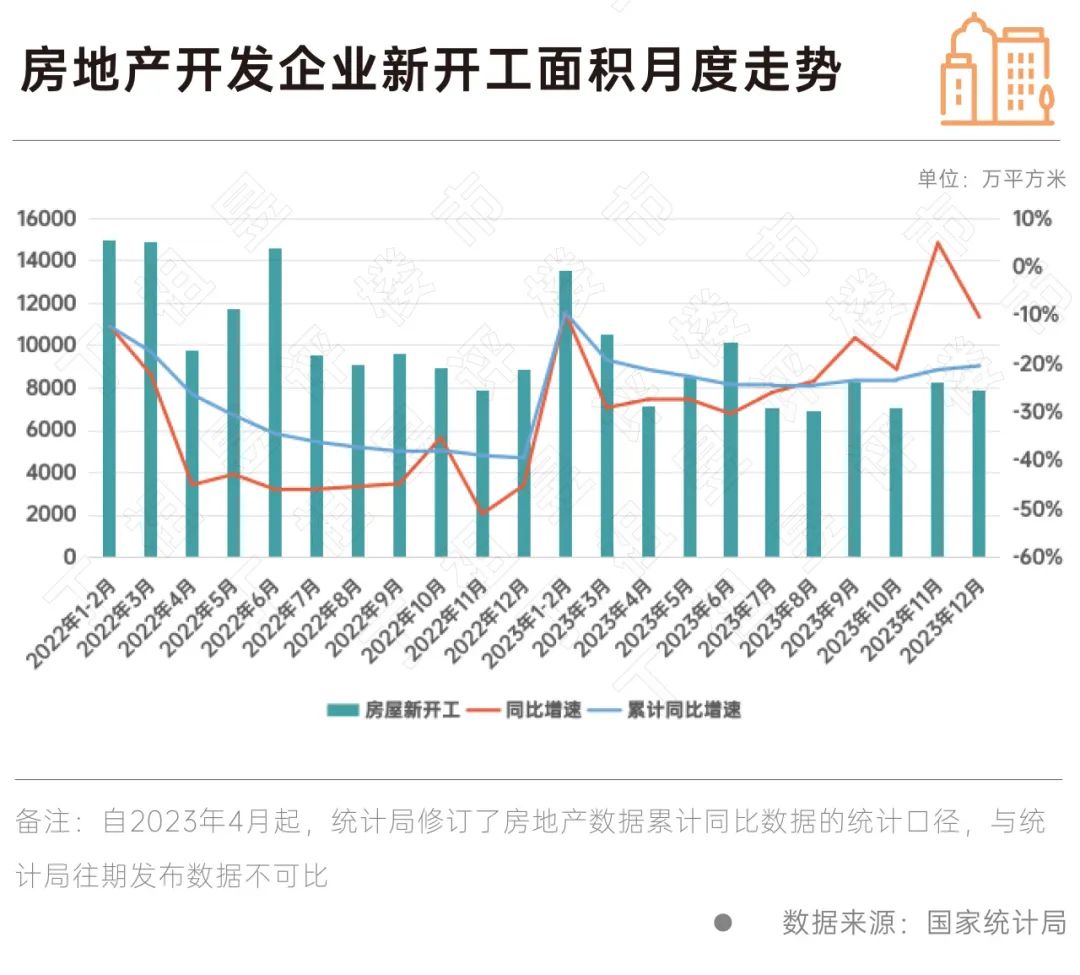

1-12月新开工面积累计增速较1-11月收窄0.8个百分点,累计降幅连续四个月收窄。12月新开工面积7920万平方米,同比下跌10.3%,跌幅仅超过1-2月和11月,较二季度显著收窄,而绝对量则和前十一月均值相持平。

总的来说,销售的弱复苏、市场根基不稳、购房信心低位、企业资金紧缺等种种原因导致新开工长期处于低位运行。但在政策扶持下,新开工已有见底企稳的信号,企业开工意愿较年初有一定改善。

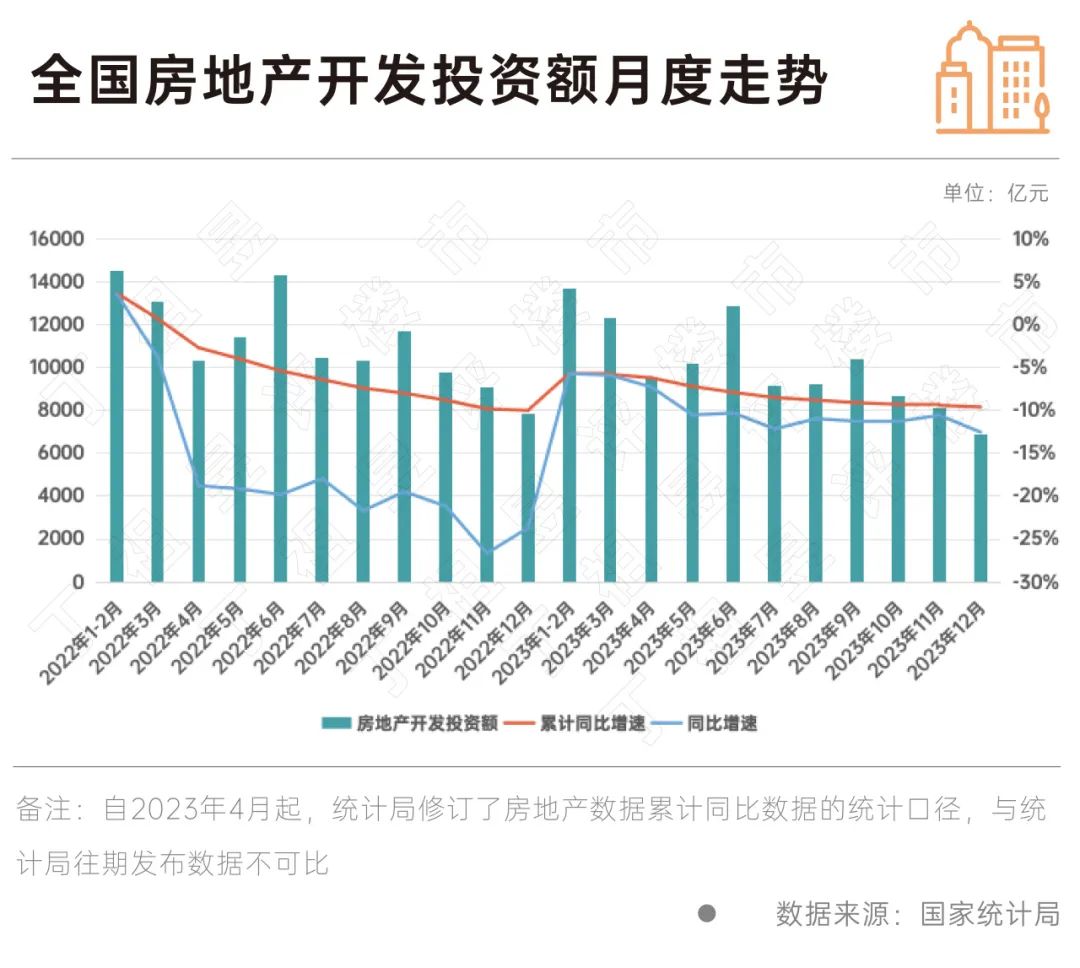

在新开工持续低迷、房企拿地谨慎聚焦之下,2023年房地产开发投资持续承压。全年房地产开发投资额110913亿元,比上年下降9.6%,若与高点2021年相比,下降22%。从绝对量来看,开发投资规模已经连续两年高位下滑,回到2018年水平。

细分至月度,房地产开发投资累计增速已经连续21个月维持在负区间,降幅在年初大幅收窄之后,随即下降10个月,年内投资压力不减。但下半年以来,开发投资持续下跌得到一定缓解。

开发投资压力来自于新开工及土地购置指标的走弱。2023年房地产开发企业房屋新开工面积下降20.4%。而根据CRIC监测的全国300城土地成交来看,2023年土地成交面积和金额同比下降超过两成。

我们对后市给出如下预判:

第一,2024年商品房销售保持震荡修复的格局,预计全年面积、金额下降5%左右。我们认为房地产利好政策持续释放后是有一定积极效应,这一点从商品房销售金额、面积单月同比降幅企稳、收窄也可见一斑。但政策发挥依然需要过程,房地产市场正处于转型期的调整中,在人口老龄化、城镇化速度放缓、居民收入预期尚未恢复之下,行业仍将在底部运行一段时间。另,城市间分化将是行业底部企稳的主旋律,核心城市抗风险性、城市韧性仍看高一线。

第二,保交楼是市场核心点和聚焦点,支撑2024年竣工面积增速维持10-15%区间。无论从近期中央化风险的表态,亦或是地方政策举措来看,保交楼都将是行业未来出清过程中的核心问题,住房问题一方面是金融问题,另一方面也是民生问题,因此竣工短期仍有保障和支撑。

第三,房企资金面实质改善尚需时日,2023年土地成交再降20%且较2020年锐减6成,“无钱无地”的局面使2024年新开工增速预计仍将维持在-15%左右。短期新开工意愿大幅提升难度较大,资金压力仍是悬顶之剑,多数房企销售回款重心在“保交楼”。另外,拿地大幅下滑之下企业新开工规模也将受到负面影响,仅靠央国企开工并不能扭转开工弱格局。

第四,土地、新开工等先行指标底部震荡影响开发投资继续小幅下滑,预计2024年跌幅维持5-8%之间。值得注意的是,但是随着保障性住房落地以及城中村改造的加速,房地产投资额仍将有一定支撑,或将逐步回归正常合理水平。

ca938df5-bb17-4031-8ba2-e92887276680.jpg)