[摘要] 进入2024年,房地产金融支持政策加速出台。

房企融资困局仍未得到根本解决。

2023年80家典型房企全年的融资总量同比下降28%。

进入2024年,房地产金融支持政策加速出台。

1月12日,住房城乡建设部和金融监管总局联合发布《关于建立城市房地产融资协调机制的通知》,精准支持房地产项目合理融资需求。

截至1月底,第一批房地产项目“白名单”陆续出炉并已推送给商业银行,共涉及房地产项目3218个,商业银行向27个城市83个项目发放贷款共178.6亿元。

“白名单”虽为房企融资开闸,但并非所有的房企或房地产项目都能获得金融机构融资,各大银行对于房地产业贷款态度仍然谨慎,考虑到上半年房企偿债压力仍大,金融支持政策还需加速落地,解决最后一公里瓶颈。

对于房企而言,需把握好当前政策利好的窗口期,调整企业营销策略,保持平稳健康发展。

2024年以来,房企的融资环境利好颇多,优质项目以及民营房企的融资需求得到了较高的关注。

1月12日,住建部、金监总局联合发布《关于建立城市房地产融资协调机制的通知》,精准支持房地产项目合理融资需求。仅半个月后的26日,住建部召开城市房地产融资协调机制部署会,加快推动城市房地产融资协调机制落地见效。

即便是春节期间,包括安徽、湖北等地仍在落实房地产融资白名单,并下发相关贷款。

据新华社消息,截至1月底,26个省份170个城市已建立城市房地产融资协调机制,提出了第一批房地产项目“白名单”并推送给商业银行,共涉及房地产项目3218个。第一批房地产项目名单中,84%的项目属于民营房企和混合所有制房企开发的项目。商业银行接到名单后,按规程审查项目,已向27个城市83个项目发放贷款共178.6亿元。

1月24日,央行、金监总局印发《关于做好经营性物业贷款管理的通知》,贷款资金用途拓展至存量开发业务及债务还贷,抵押率也有提升。

整体来看,政策窗口期已至,但落地效果仍然有待观察。

值得注意的是,“白名单”只是推送名单,最终的决定权在金融机构,当前房地产行业风险仍在出清的过程中,各大银行对于房地产业贷款的态度仍为谨慎。房企需要把握好当前政策利好的窗口期,调整企业营销策略,加快项目去化。

当前多数民营房企融资难、融资贵的问题仍有待解决。

2023年全年典型80家房企新增融资总额5692亿元,同比下降28%。至此,房企融资总量已连续三年负增长。首次负增长出现在2021年,彼时下降24%,2022年融资规模下滑趋势进一步扩大,全年减少了34%,且融资总额自2016年以来首次跌落万亿以下。

2024年1月,在融资支持政策作用下,65家典型房企的融资总量环比增加25.5%,发债规模环比增加27.4%。

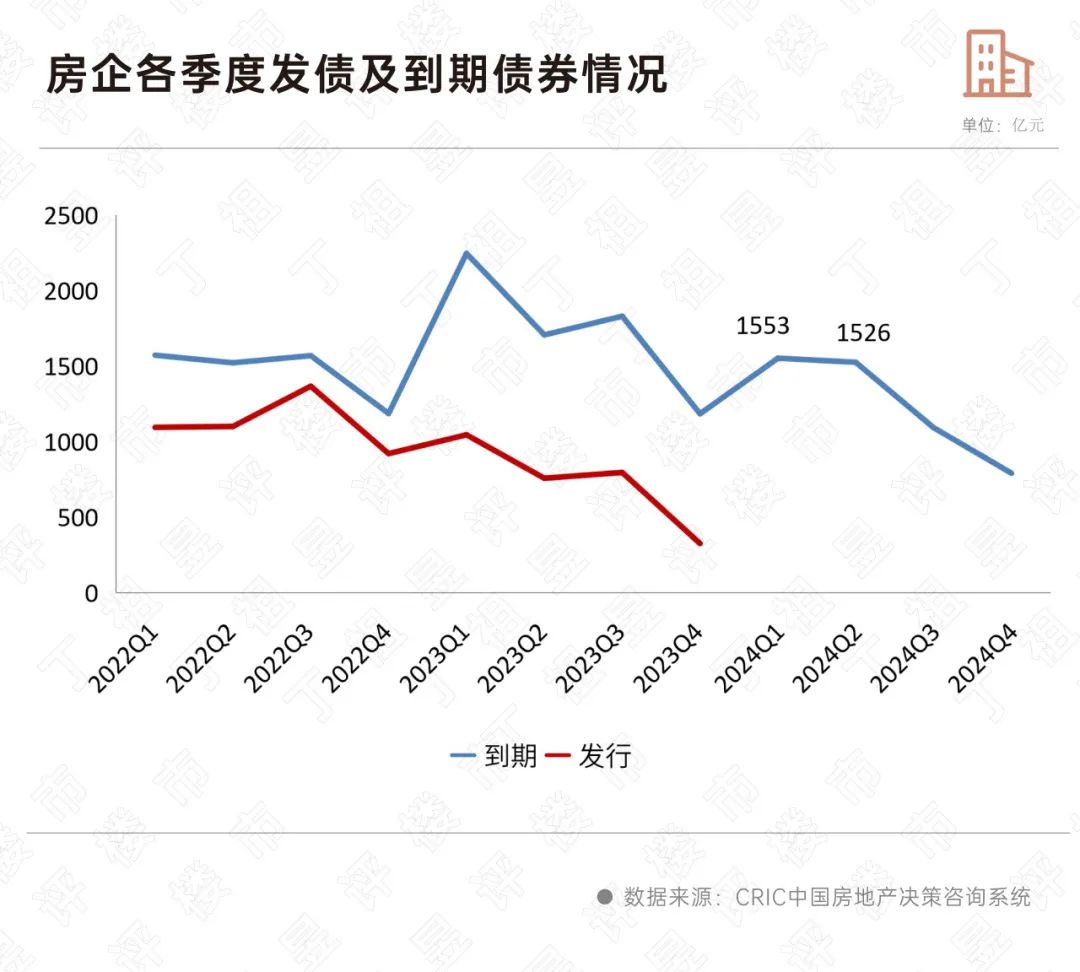

从债务到期来看,2023年房企债券到期总规模为6968亿元,而发行规模仅为2927亿元,到期规模高出发行规模138%,这也意味着房企无法通过发行新债的方式覆盖到期旧债。

2024年一、二季度仍是到期高峰,到期规模均在1500亿以上,上半年房企的债务压力依然较大。1月共有18笔债券到期,剔除掉已经提前赎回的部分之后约为402亿元,环比增长17%,2月将有19笔债券到期,剔除掉已经提前赎回的部分之后约为394亿元,环比减少2%。

近期房企融资仍然较为低迷,再加上房地产销售仍未全面复苏,因此未来仍有可能有更多房企曝出债务违约事件,流动性问题仍需要行业注意。

近期融资政策迎来窗口期,但融资政策的宽松仍要有实际的落地,才能对房企形成有力支持。

从1月房企发债情况来看,有12家房企成功发行债券,较上月减少1家,发行量最大的企业是保利发展,共发行了2笔25亿元中期票据和1笔25亿元的超短融。发债企业范围并未有实际意义上的扩大。

出险房企仍难以得到银行贷款。进入各地房地产项目融资“白名单”的包括多家出险房企旗下项目,但已确定获得金融机构融资的项目并不多。

当前各大银行对于房地产业贷款的态度谨慎,由于银行办理贷款抵质押担保时,优先选取价值相对稳定、变现能力较强的担保物,一般不接受不易变现、不易办理登记手续或价格波动较大的担保物。而大多出险房企能用于抵押贷款的标的较少,在市场化机制下仍不太可能取得银行贷款。

对于仍能正常运营的房企而言,当务之急仍是把握好当前政策利好的窗口期,调整企业营销策略,加快项目去化。同时,也要对企业的土地储备进行结构性调整,尤其是加快滞重库存的去化,加快低量级城市项目去化。

具有多元化业务的房企还可以加快转型进程。近期REITs发行迎来多个利好,如沪深交易所同意5家险资试点开展ABS及REITs业务,证监会将公募REITs试点资产类型拓展至消费基础设施。拥有优质不动产项目的房企运营商们可以借助公募REITs加快战略转型,从开发商转变为资产管理服务商,对于房企走出行业困境具有重要意义。

2024年以来融资支持政策持续利好,但整体行业融资面仍然疲软,上半年房企债务压力依然较大,房企需抓住近期政策利好窗口。

在政策支持下,房企融资面也出现一些积极变化,1月典型房企融资和发债规模环比有所回升,但持续性仍有待支持政策的加速落地。

后续政策如果能落实,房企融资环境将得到改善,然而对于出险房企来说,还将依赖行业基本面的企稳。

ca938df5-bb17-4031-8ba2-e92887276680.jpg)