[摘要] 宽松的政策仍在持续。

宽松的政策仍在持续。

4月8日,北京、广州两大一线城市同日宣布上调公积金贷款额度。

北京住房公积金中心发布《关于住房公积金支持北京市建筑绿色发展的实施办法(征求意见稿)》,使用公积金贷款购买绿色建筑、装配式建筑的缴存职工,贷款额度最高可上浮40万元。

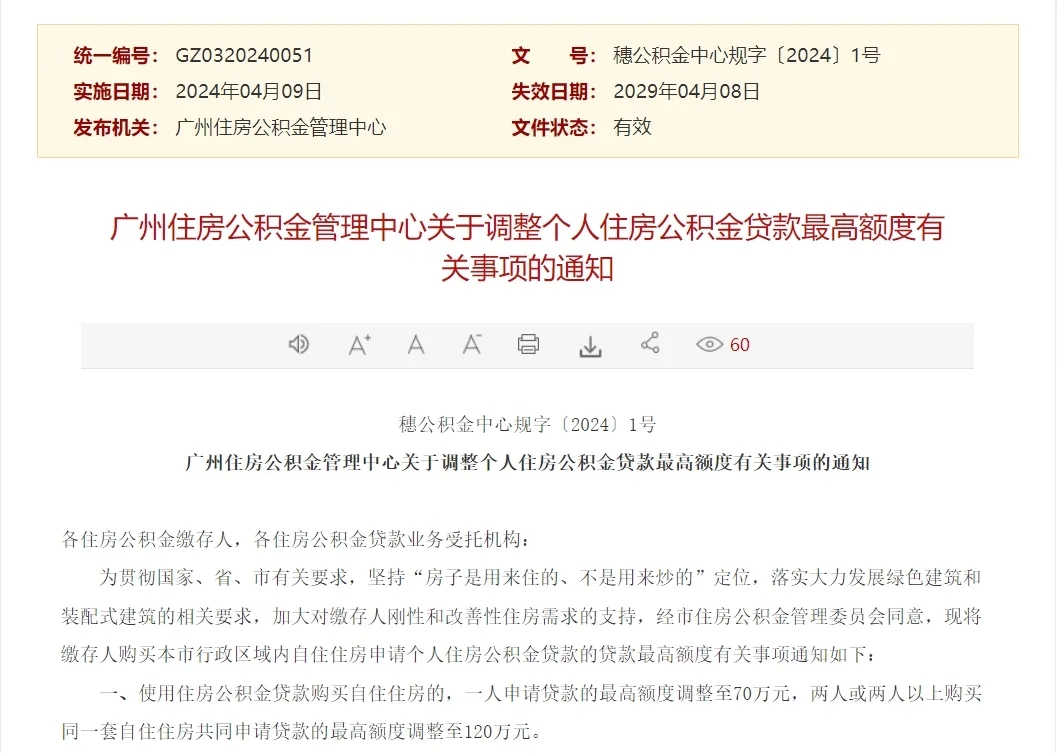

相较于北京,广州支持范围更大一些。其中“一人”和“两人或两人以上”贷款最高额度分别提升至70万元和120万元。同时,对购买绿色建筑或装配式建筑的,最高额度可上浮10%-20%。

与北京、广州同日调整公积金政策的,还有苏州和沈阳。据CRIC不完全统计,2024年一季度就有75个省市放松公积金贷款。公积金政策已成为各城市政策调整的重要抓手。

当前楼市仍处于调整转型的筑底过程中,宽松的政策主基调不变,预计二季度因城施策力度将进一步加强。

一线城市政策工具箱进一步打开。

先来看北京。根据《征求意见稿》,申请贷款购买二星级、三星级绿色建筑的借款人,公积金最高贷款额度将分别上浮20万元、30万元;购买A(BJ)级、AA(BJ)级、AAA(BJ)级装配式建筑的借款人,最高贷款额度分别上浮10万元、20万元、30万元;购买超低能耗建筑的借款人,最高贷款额度可上浮40万元。

同时满足多个适用条件的借款人最高贷款额度上浮金额可累加,最高可上浮40万元,即最高贷款额度不超过160万元。该政策可用于二手房。

北京此次拟调整公积金贷款额度的政策有迹可循。

2024年3月1日正式实施的《北京市建筑绿色发展条例》中明确提出,个人使用住房公积金贷款购买二星级以上绿色建筑、装配式建筑或者超低能耗建筑的,可以给予适当政策支持。

北京住房公积金管理中心表示,政策有利于推动建筑领域绿色低碳高质量发展与保障人民群众的住房需求有机结合。

再来看广州。

广州公积金新政将“一人”和“两人或两人以上”贷款最高额度分别由原来的60万元和100万元,提升至70万元和120万元。

同时,对购买新建星级绿色建筑或新建装配式建筑的贷款进一步上浮10%-20%,这意味着购买新建二星及以上星级绿色建筑的“一人”和“两人或两人以上”贷款最高额度可分别达84万元和144万元。

在此之前,广州曾于去年针对二孩及以上家庭购买首套房贷款最高额度上浮30%,“一人”和“两人或两人以上”住房公积金贷款最高额度可分别达91万元和156万元。

值得注意的是,广州绿色建筑或装配式建筑贷款额度上浮只适用于购买新建住房,二手房不适用。

一线城市中,深圳也于去年4月建立住房公积金贷款最高额度动态调整机制,并针对购买绿色建筑住房最高额度上浮40%。

这意味着,北京征求意见稿一旦发布,一线城市就有三城住房公积金新政支持绿色建筑。

这也符合两会上住建部部长倪虹所说的构建房地产发展新模式要下力气建设好房子,即建设绿色、低碳、智能、安全的好房子。政策背后,更重要的是指向对高品质住房建设的支持,从而构建房地产发展新模式。

另外,上海也在去年5月实施多子女家庭住房公积金支持政策,最高贷款额度上浮20%。目前上海公积金贷款最高额度执行2015年实施的最高100万元。

年初,上海市公积金管理中心回应网友提高公积金额度的建议时明确表示,公积金最高贷款限额由市公积金管委会根据房地产市场调控方向、本市住房消费水平、社会人均收入情况、住房公积金流动性情况及风险管理的要求等综合确定后公布执行。中心已将建议记录备案,适时研究。

公积金政策有比较强的指向性,能够减轻和缓解购房人资金压力,进一步释放购房需求。整体来看,一线城市楼市政策仍有进一步调整和优化空间。

2024年以来,房地产政策保持着持续宽松的主基调。

尤其是北上广深杭等核心城市先后松绑限购后,地方因城施策空间进一步打开。

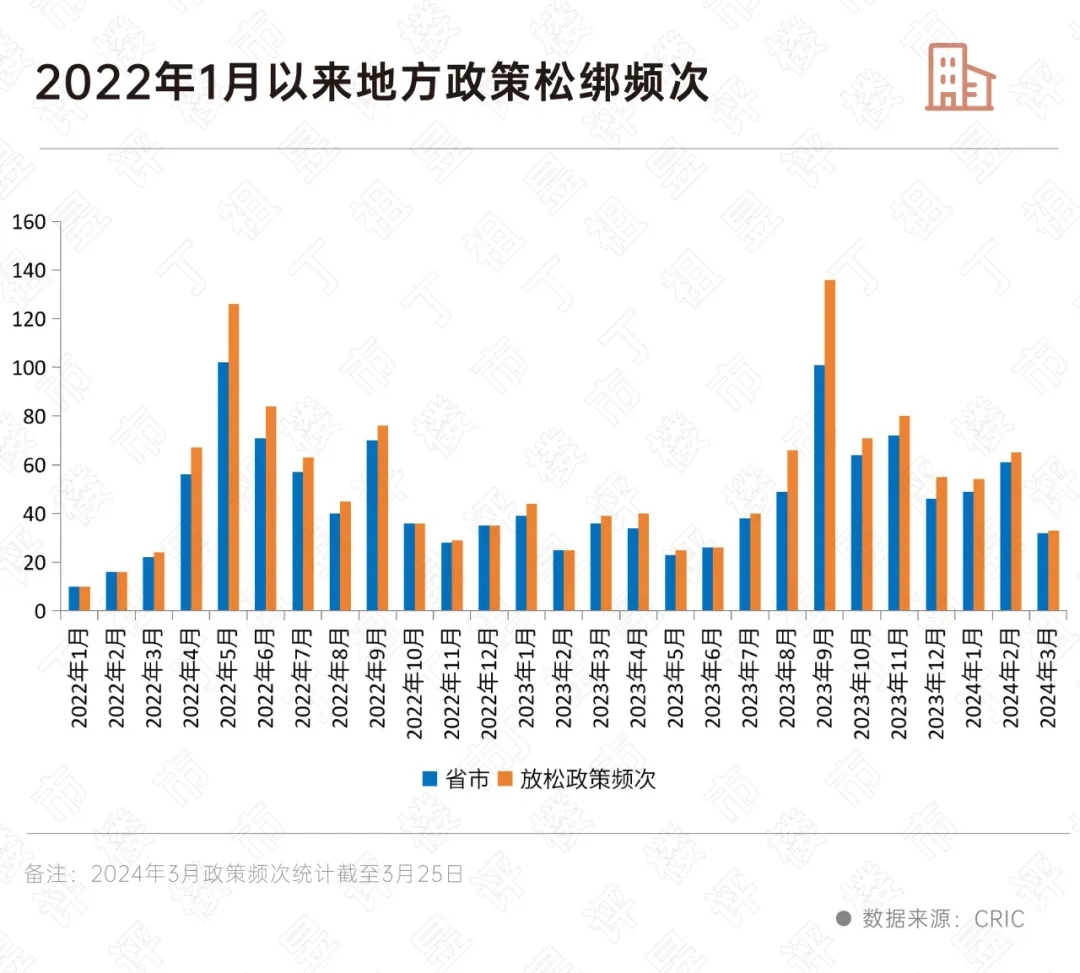

政策调整的频次也趋于频繁。据CRIC统计,今年一季度全国至少有127个省市出台152次宽松性政策,频次同比增长约4成。

从政策内容看,包括放松“四限”、调整公积金贷款政策、减免交易税费和发布购房补贴等多个方面。其中,调整和放松公积金贷款的城市多达75个,主要涉及提高公积金额度、提取用于首付款等多项具体措施。

事实上,在高频的政策刺激下,市场修复不及预期。

一季度重点30个城市新房成交面积累计同比降50%,降幅持续扩大2个百分点。

我们也看到一些积极信号。

3月30个重点城市新房成交环比上升110%,24个重点城市二手房成交面积预计环比增长124%,同比跌幅有所收窄。

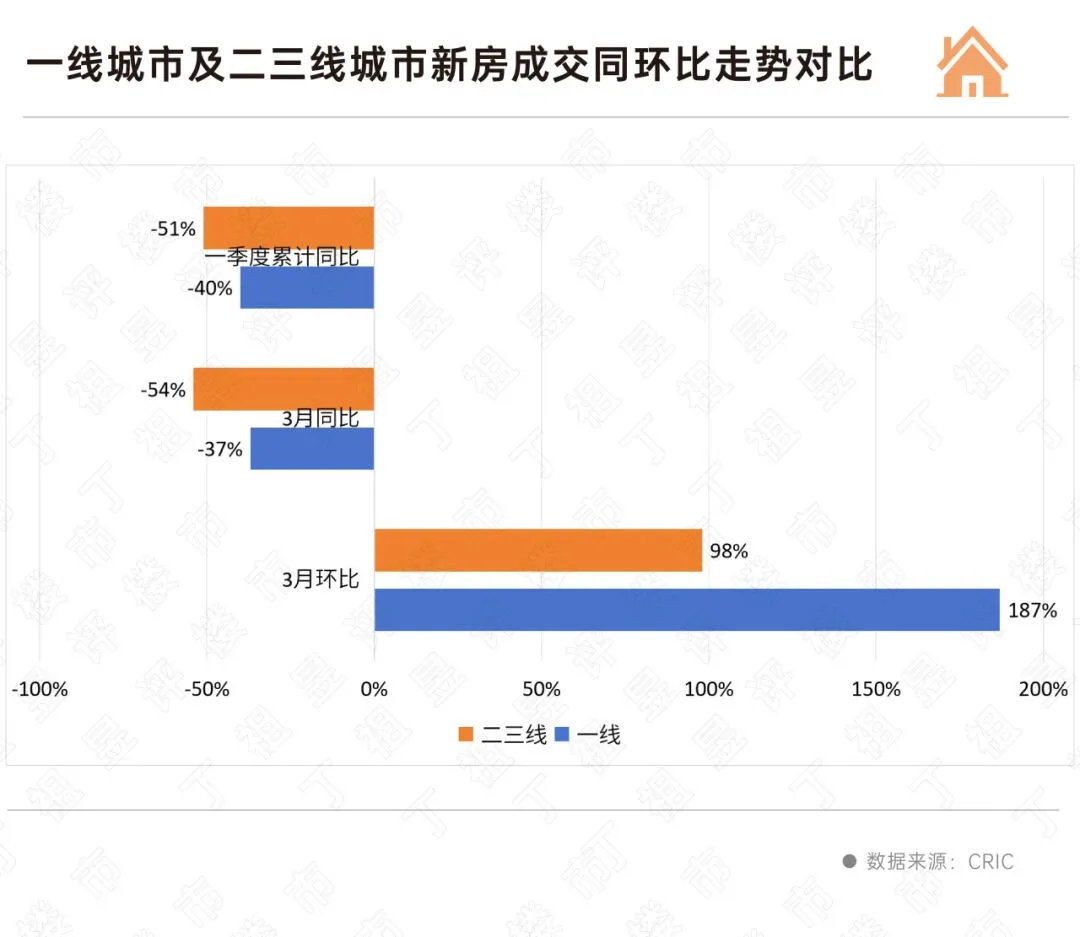

值得注意的是,一线城市市场修复程度显著好于二三线。具体数据来看,3月一线城市新房成交面积环比增幅187%高于二三线98%,同比降幅37%和累计同比降幅40%低于二三线。

可以看出,今年以来北上广深陆续放宽限购,并对过热时期出台的一些政策进行微调,对购房需求释放起到一定的积极作用。

但从同比涨跌情况来看,四大一线城市单月同比以及一季度累计同比均为负值,这也意味着楼市仍需要优化政策进一步推动购房需求释放。

后续政策宽松主基调不变,二季度因城施策预期加强。

一线城市政策仍有进一步松绑空间。比如放宽甚至取消非核心区域限购、放宽主城区单身限购,限贷政策方面针对多孩家庭适当放宽信贷套数认定等都是可选项。

杭州、成都、西安等强二线城市有望全面放开限购等住房行政交易限制。

其余多数城市限制性政策虽已解除,但在购房补贴力度、税费减免、放宽公积金贷款等方面政策仍有一定发力空间。

房地产市场供需关系发生重大转变,一季度各项数据仍然不乐观,市场信心仍有待恢复,而进一步优化城市调控政策,促进购房需求释放,是稳市场的重要手段和方式。

一线城市的政策调整仍然具有一定的示范效应,接下来一线城市调控趋松、二三线全面放开的总趋势不会变。