[摘要] 青岛以后都推行房票?首套利率执行3.45%了吗?现在是“底部”了吗?

4月2日网传“青岛再推九条新政稳楼市”,有网友说:“仔细一看,有几条是已有政策”,其实,还是有重点的,就重要的几条大白话解读下:

一、推行“房票”制度。

简言之:拆迁群众可获得“房票”,不再是货币补偿。当然,你得到房票后不想买房,房票可转让,可拆分、组合使用,有效期限为12个月。

但这也并不代表所有的房子拆迁都没有拆迁补偿了。例如,最近市北区郑州支路的9座预制板楼因属于统筹片区开发拆迁就给了货币补偿,拆迁补偿价格预计2.2万元/平左右。

凡事不是绝对,在当下市场环境下,政策是“活”的。

二、取消首套商贷利率下限,商业房贷利率已执行3.45%:

青岛首套房的房贷利率目前是3.45%;目前大部分银行已执行,亮嫚核实了工商银行、中国建设银行等几大银行都已开始执行。但注意几点:

1、自4月1日起,按网签时间算;

4月1日前网签的置业者,不能享受此次利率优惠。因此,也跟存量贷款(已有房贷)没有关系。

2、此次首套利率的调整是在5年期LPR3.95%的基础下调50个基点,也就是说LPR-50BP这一“折扣”是永远享受的。

3、仅针对于首套住房,二套房目前的商贷利率4.15%。

4、此政策有“有效期”,通俗来讲:“如果青岛新房环比和同比连续3个月均上涨,优惠就会取消了,就会恢复到3.75%。”

取消下限不代表没有下限。取消下限的目的是为了给刚需购房者降低上车门槛,也为了优化银行之间的合理金融竞争。希望在这股竞争的压力下,市场和银行都能给出“惊喜”。

自2019年8月执行LPR以来,目前的房贷利率无论是基点还是浮动部分都是最低点。

在出新政的这几天,青岛市区有些个别项目开始声称“涨价”了。据了解,部分项目的涨价并非真的价格调高了,而是之前低价的房源卖完了。

在市北区打“降价”头阵的中信泰富青岛滨海国际中心之前推出了单价16000/平的房源,在早期业主拿出“保价协议”后,16000/平的房源已经“卖没了”。

三、公积金贷款额度二套房最高调至115万,该政策已经第一时间同步解读,可点击查看。

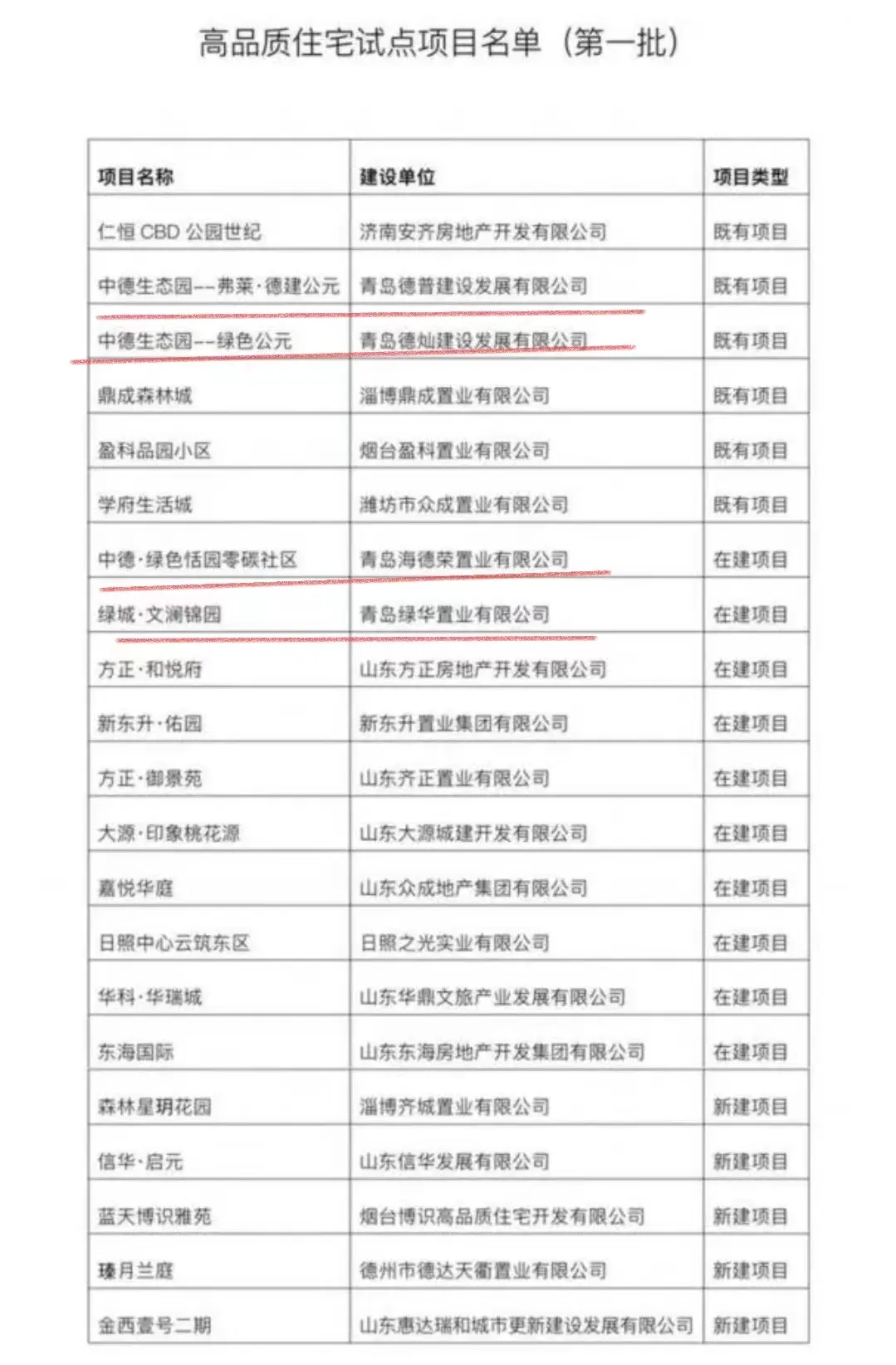

仅针对(问的比较多的)一点做下补充:哪些是绿色建筑评价标准一星级及以上等级的高品质住宅呢?

这其实与新九条中的第四条“支持高品质住宅开发建设”和第五条“推动居住小区空间更优”不谋而合,就是推动和助力建好房子,其实当下的市场行情很难再出现豆腐渣工程。

图片来自“山东省住房和城乡建设厅”公众号

其实,能够满足绿色住宅标准的房子应该不少。按照《绿色建筑评价标准》(2014版),按满足控制项和评分项的程度,绿色建筑认证划分为三个等级。3个等级的绿色建筑均应满足《绿色建筑评价标准》(2014版)所有控制项的要求,且每类指标的评分项得分不应小于40分。当绿色建筑总得分分别达到50分、60分、80分时,绿色建筑等级分别为一星级、二星级、三星级。大家买房时,现在多问一嘴:“你是几颗星?”——我们老百姓在房子上可以挑挑拣拣的日子来啦!

四、缩短产权型人才住房配售周期。

将产权型人才住房由市、区两级配售调整为市级统一配售,每月面向全市符合条件的人才供应,项目所在辖区内的人才可优先选房。

这有利于快速出清地理位置一般的人才住房配售,避免出现像中国铁建·梧桐苑的人才住房都卖到了现房还有大量房源,只能转成商品房销售的尴尬。

五、盘活存量土地加大保障性住房建设和供给。

在符合规划并尊重企事业单位意愿的前提下,支持依法收回企事业单位持有的低效工业、商业、办公等非住宅用地建设保障性住房,土地可通过房屋征收等方式收回,补偿按照现行政策执行。

这条就是一把双刃剑了,“荒地”也能回春,变废为宝。

目前青岛市2024年保障性住房建设项目已开工,属于全省首个配售型保障性住房项目建设,位于京口路以北、重庆中路以东,区位优势突出。(点击查看)

其它几条不逐一展开解读了,最近经常有人问:“这是底了吗?”楼市的底部分为:市场底和政策底。在政策上,目前除了一线城市和几个强二线城市,地方上能出台的、并能产生一定影响的政策已经是“能出尽出”了,但工具箱里还会有新工具:例如官方的“以旧换新”等政策。没有人会完全抄底,虽然目前确实是政策的底部,但当政策到底时,市场就会走出底部往上走。

提示:本文仅代表作者观点及立场。